Informes noticias

-

Evolución de la producción mundial de leche 14/3/2019

En el cuadro siguiente se toma un grupo seleccionado de los principales países productores e importadores que representan alrededor del 60% de la producción mundial de leche de vaca, en el cual se puede observar un crecimiento de la producción del 1,24%, para el año 2018 respecto a 2017. Cabe mencionar que se observa una marcada desaceleración del crecimiento de la producción mundial de leche de vaca, ya que en los primeros meses del año, el crecimiento superaba el 2%.

![]()

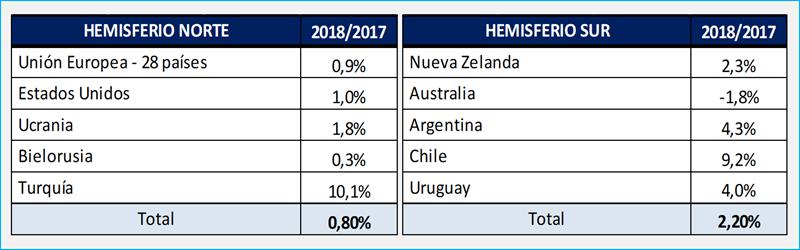

Continúa el crecimiento en USA y en la UE-28 (+1,0% y +0,9%, respectivamente) pero a menores tasas y NZ remonta firmemente un crecimiento luego de una inicial caída, ahora con un crecimiento del 2,3%. El comportamiento de la producción ponderada de ambos hemisferios teniendo en cuenta los países exportadores, marca una mejor perfomance para el hemisferio sur, teniendo en cuenta que en los países seleccionados, el hemisferio sur es sólo el 15% de la producción de los países seleccionados del hemisferio norte.

![]()

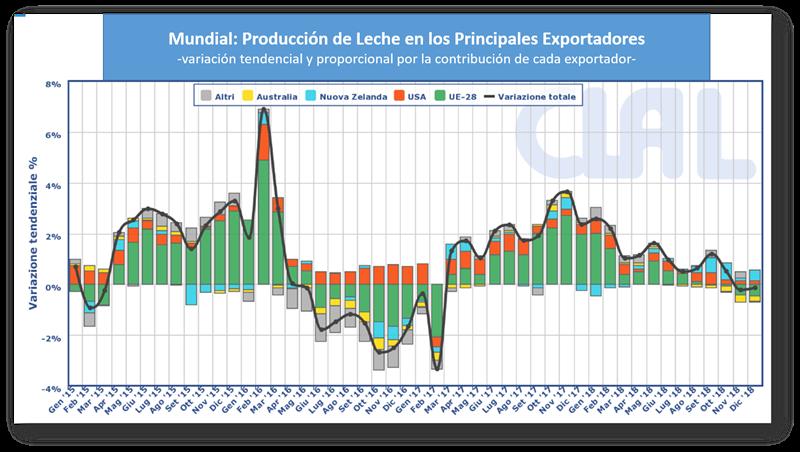

La producción mundial de leche de vaca totalizaron unos 696,1 millones de toneladas de leche en 2017 (WDS 2018 FIL/IDF), de los cuales se comercializaron en el mercado mundial el 10,8% (si no consideramos las ventas intra Unión Europea). La producción mundial de leche de vaca viene creciendo a una tasa del 2,1% entre los años 2000 y 2017, por lo que un crecimiento del 1,24% en 2018 representa menos del 60% de la tasa normal de los últimos años.

![]()

Por su parte y también con datos del WDS/FIL 2018, la población crece a un ritmo del 1,2% anual y el consumo de leche per cápita al 0,9% anual, lo cual da un incremento anual de demanda del 2,1% anual. Si tenemos en cuenta lo ya mencionado del reducido volumen de las exportaciones totales, nos da una pauta de la posibilidad que los precios de las principales commodities lácteas puedan sostenerse (eso se vio en la última subasta del GDT con mayores ventas en volumen y sostenimiento de precios), hasta incluso crecer en los próximos meses como lo venimos sosteniendo en nuestro informes de los últimos meses.

Obviamente no podemos dejar de recordar la gran volatilidad de este reducido mercado por otras tantas variables (las cuestiones meteorológicas, la evolución del PBI mundial, la cotización del dólar en relación al euro, el precio del petróleo, la demanda de China, entre otras).

Por último cabe mencionar que los precios actuales pueden ser considerados razonables, y su beneficio fronteras para adentro se debe capitalizar con un tipo de cambio actualizado, sin derechos de exportación, con una adecuada devolución de impuestos internos y con costo competitivos de elaboración.

El año 2019 comenzó con los siguientes registros en la producción de estos países (enero):

- Australia: - 11,0%

- Bielorusia: - 2,7%

- Chile: + 3,1%

- Nueva Zelanda: + 7,7%

- Ucrania: - 1,9%

- Estados Unidos: + 0,9%

- Uruguay: - 6,2 %

- Japón: - 0,9%

- México: + 1,8%

- Rusia: + 2,0%

- Turquía: - 4,9%

- Argentina: - 7,3%

Con lo que el porcentaje ponderado de estos países seleccionados, indica un inicio de año apenas 0,4% por encima del año anterior, lo cual refuerza el proceso de desaceleración de la oferta de leche que viene del año pasado.

análisis elaborado por el OCLA en base a información de www.clal.it