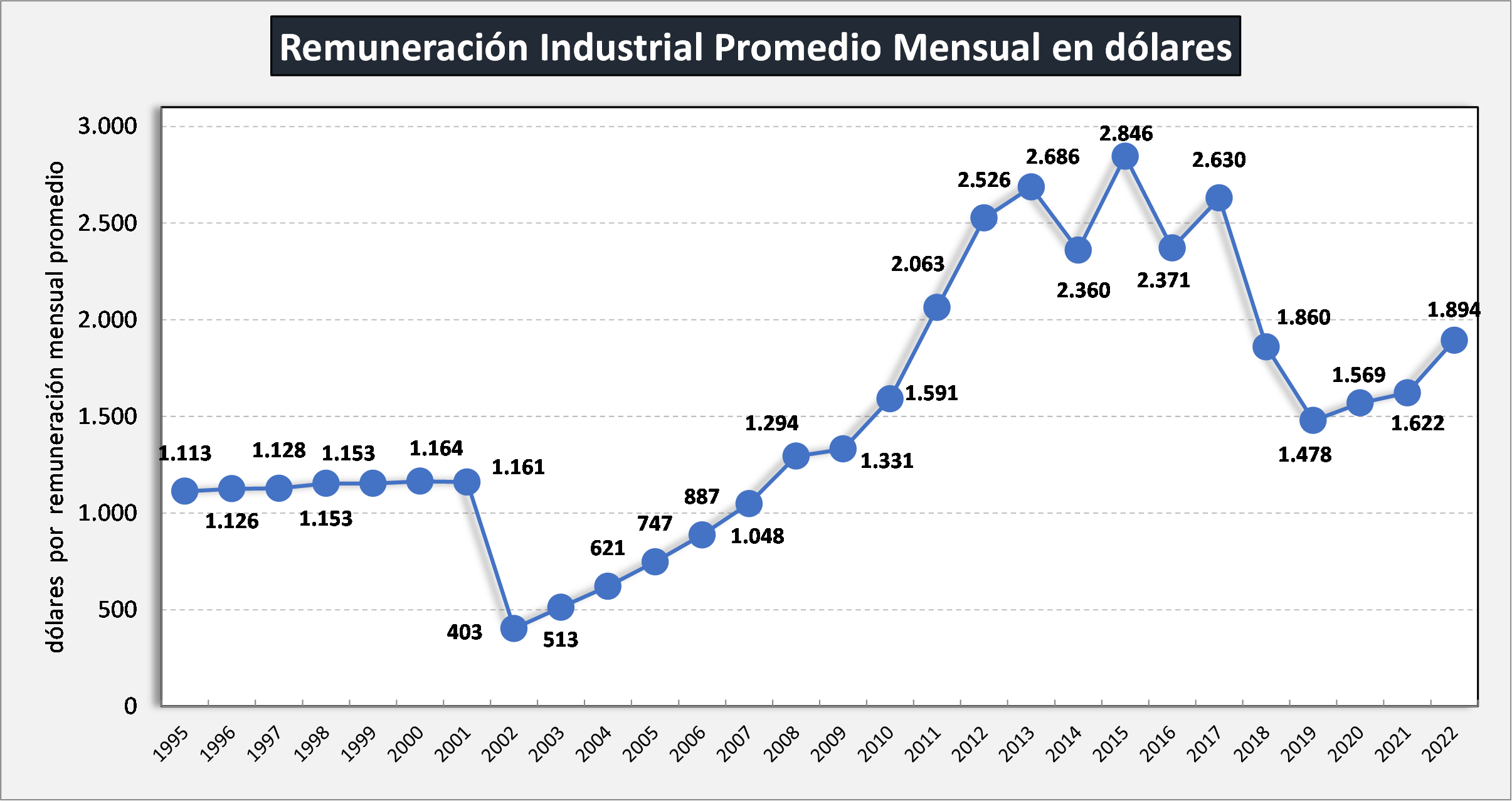

- Fuente

las remuneraciones son las que publica el Ministerio de Trabajo, Empleo y Seguridad Social – Observatorio de Empleo y Dinámica Empresaria – Estadísticas Nacionales: “Caracterización y evolución de las remuneraciones del trabajo registrado (serie mensual, pestaña C8). La cotización del dólar surge del tipo de cambio de referencia del BCRA.

Criterio Metodológico

La remuneración es la total devengada para cada trabajador, así como los montos de remuneraciones imponibles para los distintos aportes y contribuciones.

Se utiliza la remuneración total, que se define como el monto bruto, por todo concepto, declarado por el empleador. Este incluye montos remunerativos (sueldo, sueldo anual complementario, salario, honorarios, propina, gratificaciones y suplementos adicionales que tengan el carácter de habituales y regulares, viáticos y gastos de representación excepto en la parte efectivamente gastada y acreditada por medio de comprobantes, y toda otra retribución, cualquiera que fuere la denominación que se le asigne, percibida por servicios ordinarios o extraordinarios prestados en relación de dependencia) y montos no remunerativos (indemnizaciones, becas, beneficios sociales otorgados por el empleador).

La remuneración considerada no incluye Cargas Sociales (alrededor de un 40%) ni tampoco el Aporte Extraordinario.