Actualidad noticias

-

Los números de la Cadena de Valor 24/1/2019

Los análisis que realiza el Instituto Argentino de Profesores Universitarios de Costos - IAPUCO sobre la cadena de valor láctea están referidos al Valor por Litro de Leche Equivalente (VLE), que no es otra cosa que el valor que permite la comparabilidad entre la leche cruda tal cual (con todos los sólidos que incluye cuando sale de la vaca) y el valor que se obtendría con esa misma leche transformada en productos.

![]()

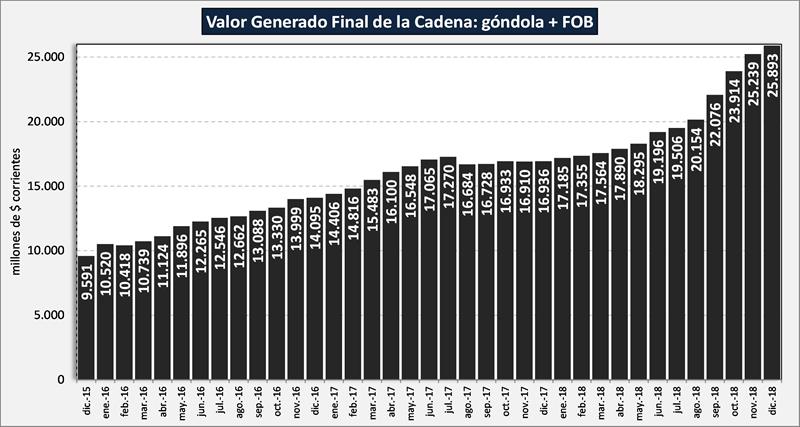

En el gráfico de arriba se puede observar la “facturación” total de la cadena de valor que en el mes de diciembre de 2018 fue de $ 25.893 millones lo que representa un incremento del 2,6% respecto al mes anterior y del 52,9% en comparación con igual mes del año anterior.

La facturación total del año 2018 fue de $ 244.267 millones (24,7% respecto a 2017). Esto indica que a pesar de una mayor producción, hubo un menor acompañamiento de los precios internos respecto a la inflación, un deterioro en el mix de productos (marcas y valor agregado) y menores valores obtenidos en el mercado internacional.

Tomando el valor creado total para el año 2018, el mismo asciende a US$ 8.993 millones y que comparado con el año anterior presenta un reducción del 24%.

El valor equivalente de litro de leche en salida de fábrica para la industria fue de $ 17,63, un 3,0% más que mes anterior y el 55,7% más que el año anterior.

En lo que concierne al precio de la leche liquidado al productor (panel de 18 empresas), en diciembre 2018 fue de $ 9,44 por litro, esto implica un aumento del 3,6% con el mes pasado y 63,0% respecto a igual mes del año anterior.

Por último el mark up comercial (diferencia relativa entre el valor de salida de fábrica y valor que paga el consumidor neto de impuestos a la venta), en diciembre de 2018 fue del 47,7%, cuando el mes pasado fue del 48,8% y un año atrás del 52,1%. Además cabe acotar que ese margen es bruto, no neto y dentro de él se incluyen valores de logística y distribución.

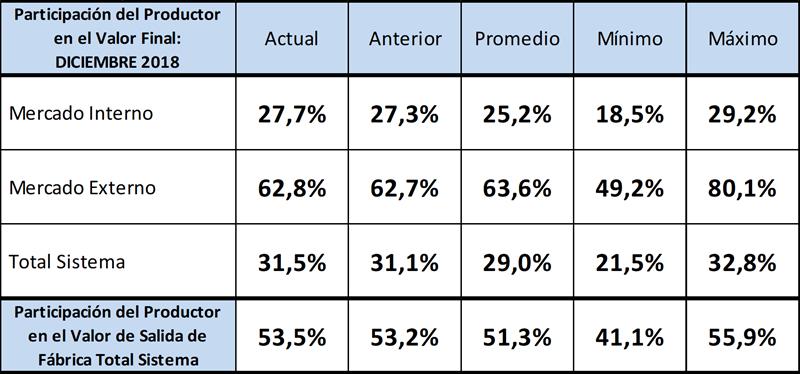

Participación del Productor

![]()

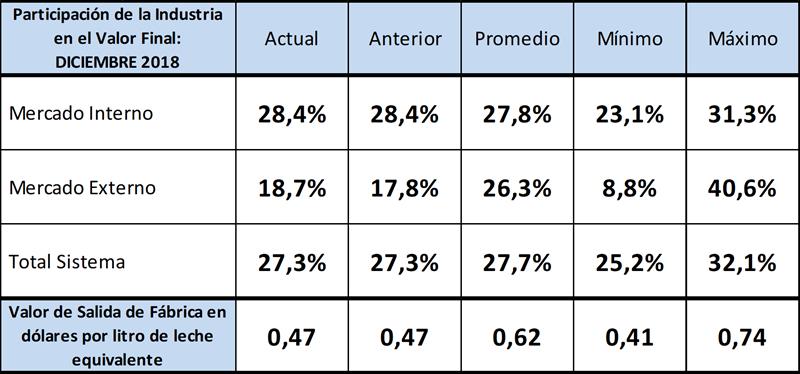

Participación de la Industria

![]()

Por último mostramos en balance que resume el resultado de la cadena en su totalidad y para cada uno de los dos eslabones principales que la componen. El resultado mensual arroja un valor neto creado negativo de $ 1.525 millones. Todos los meses del año presentaron resultados negativos para la cadena en su conjunto y sobre todo para el eslabón primario (70/30), pero diciembre se caracteriza por ser el mes donde el resultado adverso del sector industrial supera al del sector primario.

![]()

Puede concluirse que existe una mejora en la participación del sector primario, que seguramente se irá incrementando hacia el mes de abril (pico tradicional de mínima producción), por cuestiones de menor oferta de leche cruda, una participación de la industria entre estable y hacia la baja (con un incremento en el deterioro de los resultados) y menor margen comercial. Los precios en salida de fábrica, a pesar de lo oneroso que pueden resultar para el consumidor, presentan un importante retraso en moneda constante y se encuentran en valores en dólares muy bajos respecto a su situación de períodos anteriores, lo cual nos hace suponer una convergencia hacia mediados del año, de no mediar otras circunstancias.

Toda la información de este capítulo puede ampliarse en: http://www.ocla.org.ar/contents/newschart/portfolio/?categoryid=7

Nota: el Observatorio de la Cadena Láctea Argentina – OCLA/FUNPEL se responsabiliza de toda la información que publica en su sitio web, que se emite por medio de newsletters a nuestros suscriptores, que son reproducidas tal cual en notas periodísticas o que se dan en presentaciones en congresos y conferencias por nuestros funcionarios. No se responsabiliza de la reproducción e interpretación hecha por terceros de la información obtenida de OCLA.

elaborado por el OCLA con la información de IAPUCO