Actualidad noticias

-

Exportaciones de Productos Lácteos – marzo 2020 23/4/2020

En el cuadro siguiente se presentan los datos de exportaciones de productos lácteos del mes de marzo de 2020. Esta publicación es provisoria con datos de INDEC (nomenclador arancelario Mercosur – NCM) hasta que dispongamos de los datos definitivos de la DNL-MAGyP, en función a la agrupación de los “productos confidenciales” que no se pueden detallar por la “Ley de Secreto Estadístico”.

![]()

(*) Las variaciones pueden ser muy pequeñas ya que se trata del 7 u 8% de las exportaciones que se incluyen en el rubro confidenciales y que pueden ser levemente diferentes a nuestra estimación para ese rubro.

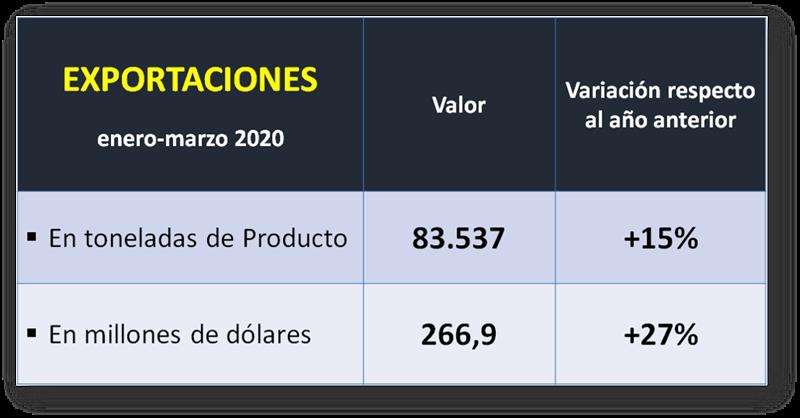

Las exportaciones del mes de marzo de 2020, subieron un 7,8% en volumen de producto y 12,7% en monto total en dólares respecto al mismo mes del año 2019. Respecto al último mes del año anterior (diciembre 2019) donde alcanzaron el pico de ese año, las exportaciones vienen cayendo fuertemente llegando en marzo último a estar -42,9% en volumen y -41.3,2% en valor. Como puede verse en el cuadro superior, el acumulado trimestral es mayor en un 15% en volumen y 27% en valor, respecto a igual período del año anterior.

En base a consultas efectuadas el grueso de las operaciones de exportación de enero a marzo, responden al cumplimiento de compromisos comerciales concertados en el trimestre octubre-diciembre 2019, sobre todo en el rubro leches en polvo que es el que presenta mayor crecimiento (55,3% en valor) y se lleva la mayor participación (53,6% de las exportaciones totales en valor y el 59% de la leche equivalente destinada al mercado externo).

Distribución de las exportaciones en grandes rubros en función a valor total en US$ para el 1° trimestre de 2020:

· 54% para leche en polvo;

· 23% para los quesos en sus diferentes pastas;

· 16% en el resto de productos (dulce de leche, manteca, aceite butírico, suero, etc.);

· 7% de productos confidenciales (lactosa, caseína, yogures, etc.),

![]()

La suba de derechos de exportación en leche en polvo (9%), el mantenimiento de los $ 3/dólar para el resto de productos, la baja de reintegros de impuestos internos vigente desde mediados de 2018, un tipo de cambio retrasado (dólar efectivo promedio de $ 62,00), y los precios internacionales hacia la baja, anulan los incentivos para las exportaciones actuales y para el mediano plazo. Esta situación de menor incentivo para la exportación de lácteos, ahora se corresponde con un momento de producción coincidente con el pico estacional de mínima y un consumo levemente más bajo pero que, aunque diferente al habitual en su composición y canales, absorbe un importante volumen de leche.

La mayor producción de leche del 1° cuatrimestre del año (estimamos en el orden del 8,5% por encima del año pasado), un stock inicial superior en 100 millones de litros y un consumo que será probablemente afectado por los efectos que deje en la economía la cuarentena, requerirán de una fuerte necesidad de exportación para cuando nos vayamos acercando al pico estacional de máxima (octubre), u otra alternativa para diferir volúmenes y evitar que se destinen a sobre ofertar el mercado doméstico.

Creemos que la cadena en su gran mayoría coincide con este diagnóstico, por lo tanto, es primordial ir evaluando, y diseñando medidas para manejar los excedentes que se vayan presentando de aquí en adelante y evitar consecuencias adversas, que ya conocemos cuales son y como afectan al sector.

elaborado por el OCLA con información del INDEC