Actualidad noticias

-

Los Resultados de la Cadena de Valor – MARZO 2020 28/4/2020

Resumen Ejecutivo:

- Facturación

sectorial de $ 48.661 millones, -0,6% con el mes anterior y +52,1% en el anual

(IPC: 48,4%).

- Resultado

sectorial positivo en $ 1.965 millones, positivo en $ 1.599 millones del sector

primario y en $ 366 para el sector industrial.

- En el período

ene16/mar20 presenta una pérdida de $ 1,04/litro de leche equivalente o US$

0,02. El 32% de ese resultado negativo le impactó a la industria y el 68%

restante al sector primario.

- El precio de la

leche al productor tuvo una mejora interanual del 53,3%, y el valor de salida

de fábrica (al que vende la industria), se incrementó en un 55,9% y los precios

finales (promedio de ambos mercados), subieron 43,7%.

- La participación

del sector primario fue del 34,5% del valor final, mejorando en el interanual

2,2 puntos, la industria recuperó 2,9 llegando al 29,7%, el sector comercial

pierde 4,9 puntos de participación alcanzando el 19,8%, la participación del

Estado alcanza el 16,1% (sólo considerando impuestos a la venta).

- En marzo del

2020 el margen bruto comercial llega al 34,7% dándole a la curva de tendencia

una fuerte inclinación hacia abajo. El promedio del período dic13-mar20 es del

54,6%.

- El poder de

compra industrial se incrementa un 54,5% respecto a igual mes del año anterior,

llegando a una cifra de $ 18,85/litro cuando el precio real liquidado por el

Panel de 18 industrias fue de $ 18,43. Por su parte el Valor Neto de la Cadena

mejora interanualmente en $ 849 millones.

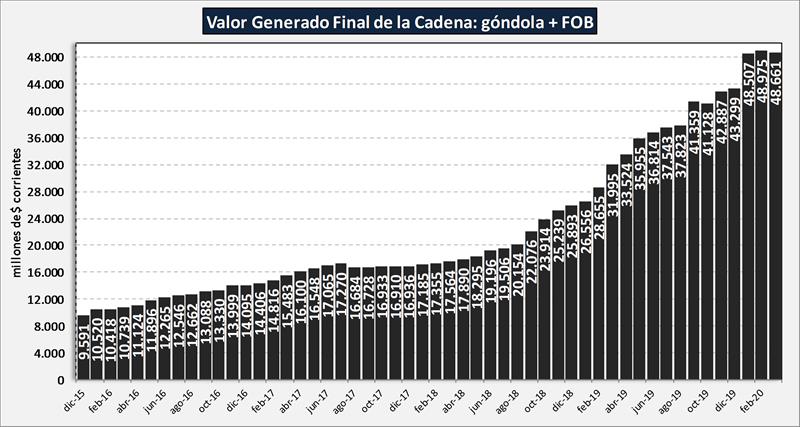

Evolución de la Facturación de la Cadena

![]()

La facturación total de la cadena de valor lácteo, fue en el mes de marzo del 2020 de $ 48.661 millones es decir un 0,6% por debajo que el mes anterior, y 52,1% por encima de marzo 2019, recordando que la inflación anual (IPC) fue del 48,4%.

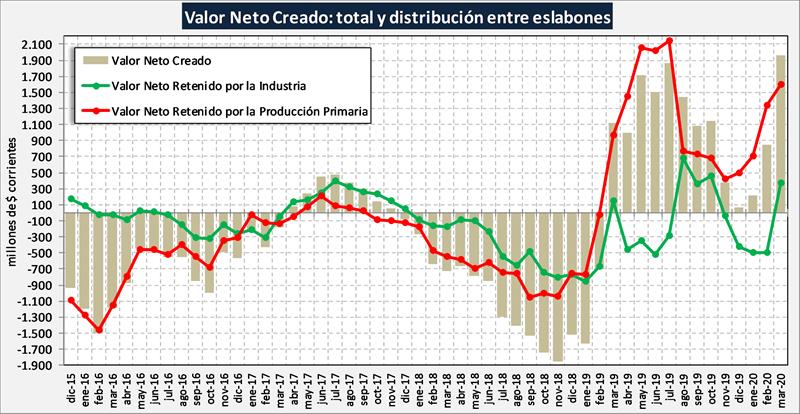

Cuadro de Resultados Sectoriales

Es el décimo tercer mes consecutivo con resultados positivos en la cadena de valor (con un valor muy importante), luego de más de un año con resultados adversos. El balance sectorial muestra un resultado de $ 1.965 millones, aproximadamente $ 2,47 por litro de leche equivalente.

![]()

Estas cifras expresan una cuarta suba en los resultados del Sector Primario en marzo que venía de una caída en los 4 meses anteriores. Este sector se mantiene en los últimos trece meses en la zona de números positivos ($ 1.595 millones). Por su parte el sector industrial sale de la zona de pérdida para presentar un superávit de $ 366 millones, luego de 4 meses con resultado negativo.

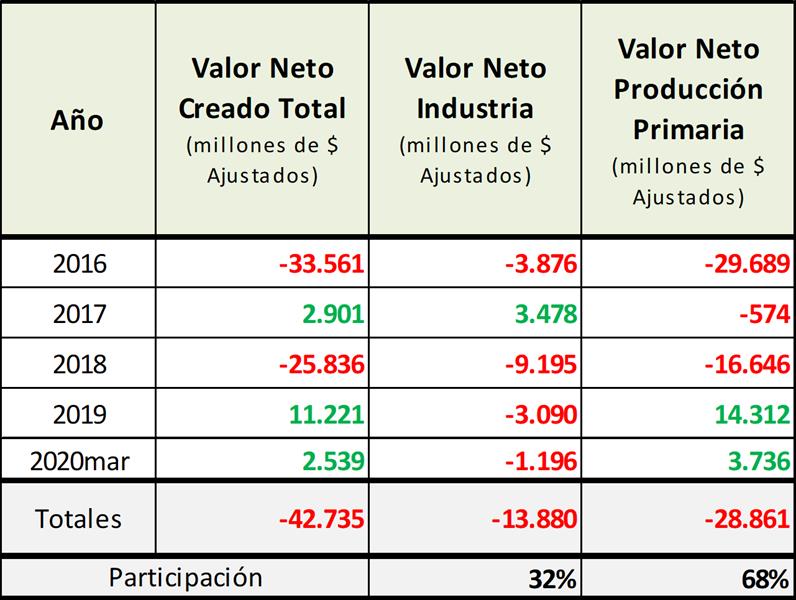

![]()

Según los datos que elabora el IAPUCo mensualmente (actualizados por IPC), la Cadena Láctea en su mejoró sus resultados globales en 2019, ya que fueron en términos generales positivos, revirtiendo el valor altamente negativo de 2018 (no para la industria) y esta situación se mantiene en el primer trimestre de 2020. De todas formas, desde que contamos con este análisis, los dos principales eslabones de la cadena presentan un pérdida acumulada en moneda constante de $ 42.735 millones con una distribución de ese resultado, un 32% para el Sector Industrial y el 68% restante para la Producción Primaria:

![]()

Si miramos estos números en términos unitarios, el sector en esto 4 años y 2 meses, perdió $ 1,07 o US$ 0,02/litro de leche equivalente.

Cabe aclarar que, tanto para el sector industrial como para el sector de la producción primaria, los resultados son promedios de cada sector, pero dentro de cada uno de ellos hay diferentes realidades en cuanto a tamaños, escalas, productividad y eficiencia, mix de productos elaborados y destinos comerciales.

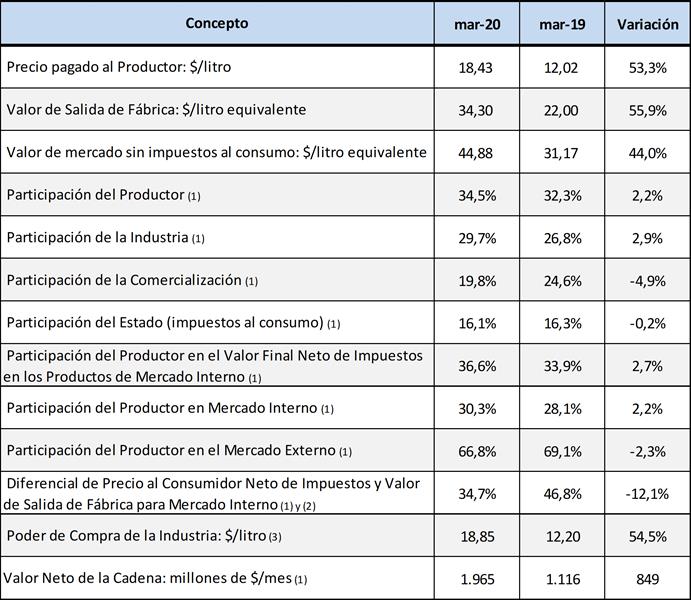

Cuadro Resumen de la Principales Variables de la Cadena de Valor

![]()

(1) La variación se toma como el diferencial (resta) entre un valor y otro y no como variación porcentual como en los 3 primeros items.

(2) Este valor no representa el margen comercial bruto de la cadena comercial ya que dentro del mismo se encuentran costos de distribución y logística que normalmente están a cargo del sector industrial.

(3) Valor de Salida de Fábrica, menos el Costo Total de Producción Industrial sin Materia Prima Leche. Representa el precio que podría pagar la industria por la leche en tranquera de tambo, en condiciones de equilibrio y con beneficio cero por encima del costo de oportunidad al capital invertido.

En el cuadro superior se puede observar que el precio de la leche al productor tuvo una mejora interanual del 53,3%, y el valor de salida de fábrica (al que vende la industria), se incrementó en un 55,9% y los precios finales (promedio de ambos mercados), subieron 43,7%.

La participación del sector primario fue del 34,5% del valor final, mejorando en el interanual 2,2 puntos, la industria recuperó también llegando al 29,7%, el sector comercial pierde 4,9 puntos (19,8%) , la participación del Estado alcanza el 16,1%.

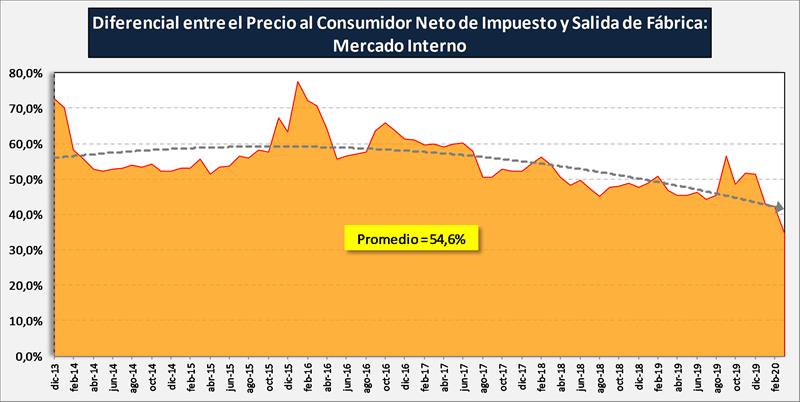

Margen Comercial Bruto

![]()

Se venía notando claramente una tendencia importante de caída del margen bruto comercial (sobre salida de fábrica) en el destino doméstico, que se recupera fuertemente en septiembre (56,5%) ya que las grandes cadenas se anticiparon a la suba de precios y en octubre vuelve a caer el mark up al 48,4%. En noviembre el margen recupera 3,3 puntos llegando a 51,7% y al final del año cae levemente a 51,4% (casi 4% por debajo del promedio de la serie). En marzo del 2020 el margen bruto comercial llega al 34,7% dándole a la curva de tendencia una fuerte inclinación hacia abajo. El promedio del período dic13-feb20 es del 54,6%.

Por último, el poder de compra industrial se incrementa un 54,5% respecto a igual mes del año anterior, llegando a una cifra de $ 18,85/litro cuando el precio real liquidado por el Panel de 18 industrias fue de $ 18,43. Por su parte el Valor Neto de la Cadena mejora interanualmente en $ 849 millones ($ 1.965 millones actual vs. $ 1.116 millones de marzo 2019).

elaborado por el OCLA con información de IAPUCO

- Facturación

sectorial de $ 48.661 millones, -0,6% con el mes anterior y +52,1% en el anual

(IPC: 48,4%).