Actualidad noticias

-

Ventas de Productos Lácteos en el Mercado Interno – mayo 2020 22/7/2020

Venta de Productos Lácteos en el Mercado Interno:

La información proviene del Panel de industrias lácteas establecido a partir del relevamiento coyuntural de la Resolución 230/16 e información histórica de la Resolución 7/14, ambas de la SAGyP. Los valores se expresan en toneladas y miles de litros, dependiendo del tipo de producto. La conversión a litros de leche equivalente se realiza con los coeficientes establecidos en la Disposición 1/2018 de la DNL-MPyT.

![]()

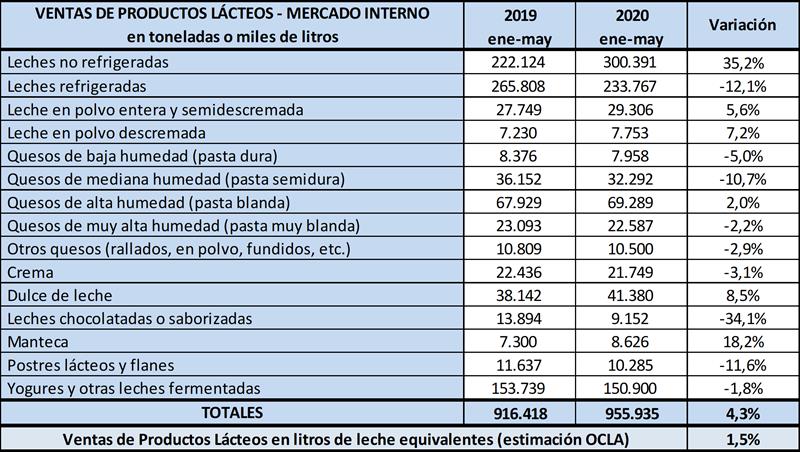

En el cuadro se observa un volumen de ventas superior en un 4,3% en productos y 1,5% en litros de leche equivalentes respecto a igual período del año anterior (3,6% y 0,9% respectivamente a igual cantidad de días).

Claramente podemos observar como crecen las ventas de productos más básicos como leches no refrigeradas, quesos cremosos, manteca, dulce de leche y en yogures los bebibles de litro. Por otro lado, los productos de mayor valor agregado y/o unitario, como yogures en potes, flanes y postres, leches saborizadas, y quesos duros y semiduros presentan caída. Lamentablemente, todos estos últimos son lo que aportan habitualmente mayor contribución marginal al negocio de la cadena industrial y por ende primaria.

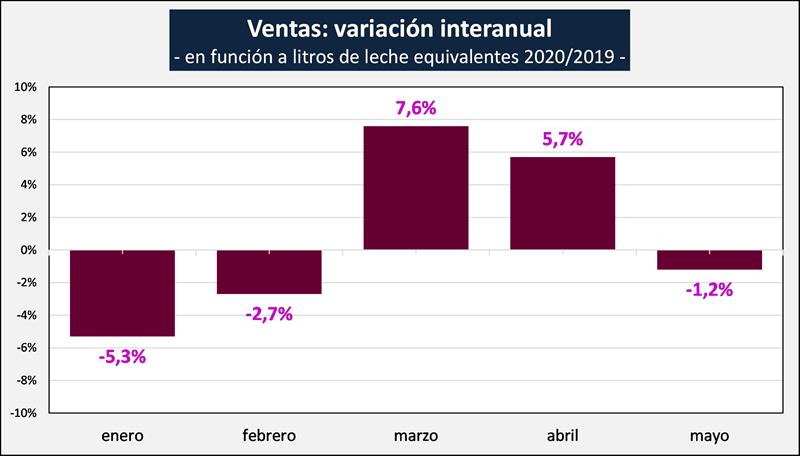

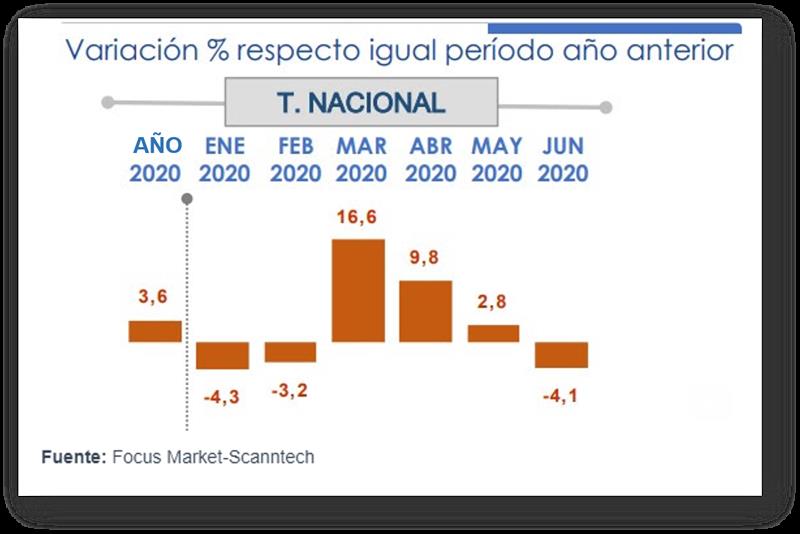

Si procedemos a analizar la evolución de las ventas mes a mes, y lo hacemos por la unidad de medida comparable que son los litros de leche equivalentes (litros necesarios para producir los productos elaborados), vemos que en enero las ventas cayeron 5,3%, en febrero 2,7% (a igual cantidad de días), subieron 7,6% en marzo, y 5,7% en abril, y vuelven a caer en mayo con lo que las cifras de marzo y abril se correlaciona con las denominadas compras de pánico ocurridas en la segunda quincena de marzo e inicios de abril. Ya se ve una caída en mayo y según los datos disponibles, en junio y lo que va de julio, las ventas retomaron un ritmo similar al que presentaron a principios del año (información de Consultoras de Mercado Interno e Industrias Lácteas consultadas por OCLA).

![]()

Ha habido un cambio importante en las compras de productos lácteos, donde se hacen en forma más puntual, en negocios de cercanía y mayoristas, de mayor valor (canastos más grandes), con menor frecuencia en las misma (menos visitas). Producto de las compras para stock familiar y por los controles de precios (máximos y cuidados), se visualiza un incremento significativo en las leches no refrigeradas y una situación similar en manteca, dulce de leche, quesos cremosos y yogures bebibles de litro.

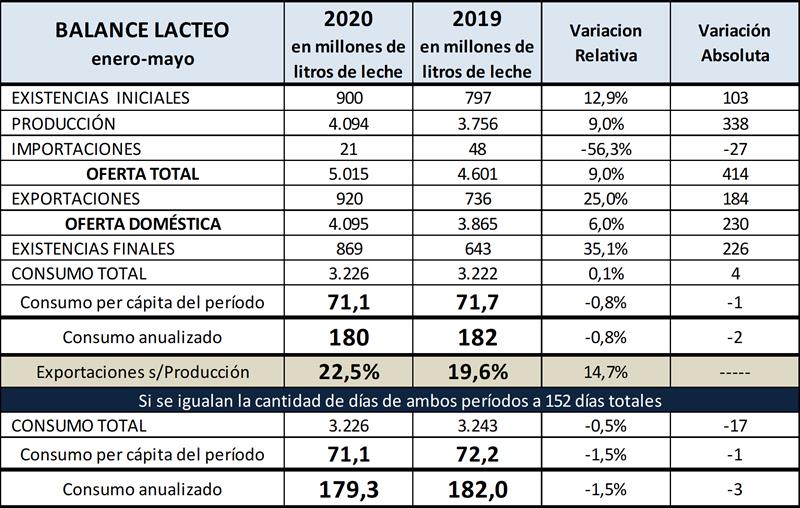

En base al Balance Lácteo estimado por OCLA a mayo del 2020 surge un consumo total del 0,1% superior al año anterior, el consumo per cápita para los primeros 5 meses del 2020 es de 71,1 litros/habitante de leche equivalente, que anualizado arroja un valor de 180 litros, -0,8% por debajo del registro del año 2019, y de 179,3 litros, -1,5% respecto al año anterior, si consideramos la misma cantidad de días para ambos períodos. Las cifras que arroja la metodología del Balance Lácteo son bastante similares a las de ventas totales del cuadro superior (Resolución 230/16), recordando que estas son una muestra de la población total.

![]()

Respecto a los datos que captura la Resolución 230/16 es el de aquellas empresas que muy probablemente hallan incrementado sus ventas en los meses de pandemia/cuarentena y las industrias que han sufrido fuertes caídas en sus ventas (incluso algunas que dejaron de procesar) no estén registradas ni en el período previo ni durante la cuarentena y por lo tanto estas cifras pueden indicar un nivel de ventas superior al real de todo el mercado (100% de la leche procesada y comercializada en el mercado doméstico).

Otro dato relevante, corresponde a leches no refrigeradas ya que en la muestra hay una empresa con datos completos en el período ene-may 2020 pero que no cuenta con datos completos en el año anterior.

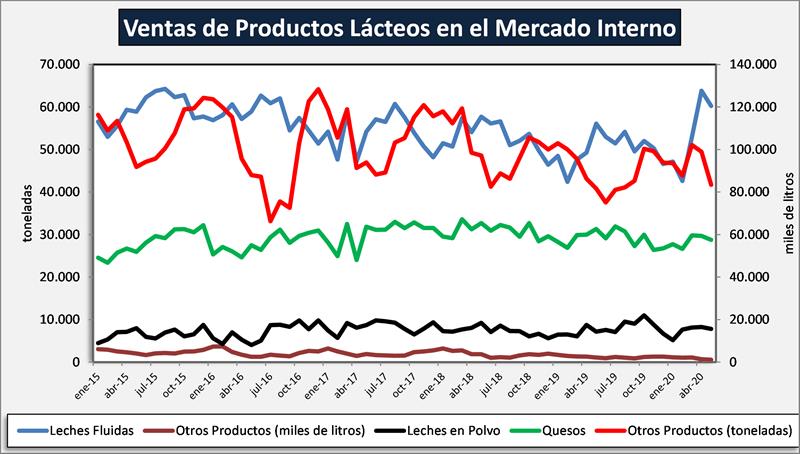

Evolución mensual de las Ventas en el Mercado Interno por grupo de productos

![]()

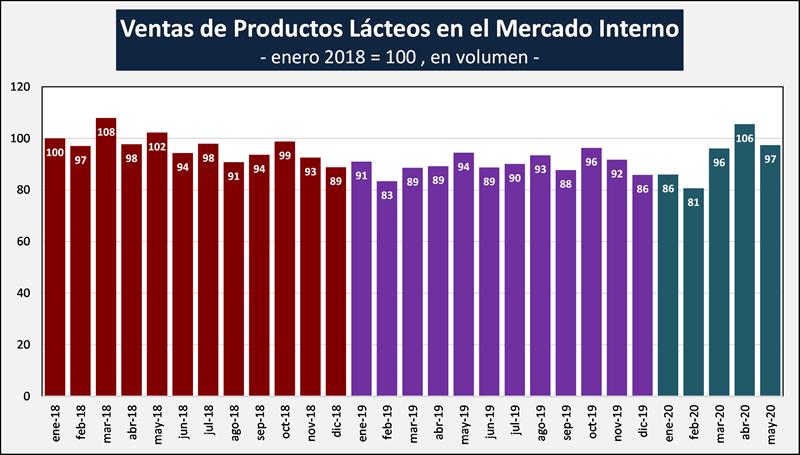

Evolución de las Ventas en el Mercado Interno en base a productos totales y tomando como Base = 100 enero de 2018

![]()

Información del mercado:

En junio cae el consumo interno un 4,1% luego de 3 meses de variaciones positivas, según Focus Market. A pesar de esta retracción el saldo deja un cierre de semestre con una ganancia de +3,6% en consumo de alimentos.

![]()

El ticket de Alimentos es el que más creció en valor y unidades a partir del aislamiento obligatorio seguido por las compras para Limpieza y Bebidas es quien motoriza la caída de consumo en último mes, cayendo dos dígitos, siendo la única que pierde consumo en acumulado anual.

Los indicadores de consumo positivo en mayo y junio se dan debido a que a los niveles socio económicos altos que crecían en abril se vuelve a sumar la base de la pirámide, estimulada por medidas sociales más la ralentización de los aumentos de precio.

elaborado por el OCLA con información de INDEC y DNL-MAGyP