Actualidad noticias

-

7 temas lácteos para monitorear la segunda mitad del 2020 25/7/2020

Los analistas del USDEC exploran los problemas que se espera que tengan el mayor impacto en los mercados lácteos mundiales y las exportaciones estadounidenses en los últimos seis meses de 2020. Los mercados mundiales de productos lácteos estarán bajo presión en la segunda mitad del año.

“Si se da una ligera reducción en la demanda del consumidor en los Estados Unidos y Europa, y aumenta la producción de leche en ambas regiones, se tendrá mucha más leche que tiene que encontrar un lugar en algún parte, ya sea en los mercados de exportación o en los inventarios ", dijo Levitt.

"Y luego, si la demanda de los importadores se retrasa un poco, para el cuarto trimestre ya habrá más exceso de oferta. El resultado es la presión a la baja sobre los precios globales ".

¿Qué sigue?: Siete temas para vigilar. Loux y Levitt identificaron siete temas clave que serán las características definitorias de la segunda mitad de 2020:

![]()

El comercio general de productos lácteos ha sido más fuerte de lo esperado en los primeros meses después de los bloqueos pandémicos.

Una pregunta clave que Levitt y Loux abordaron fue si esa fortaleza comercial reflejó que los importadores se abastecían a precios favorables, mitigando las necesidades del segundo semestre y representando una burbuja a punto de estallar, o si reflejaba el consumo real de lácteos.

Evaluar el mix de importaciones de China

En el caso de China, Loux señaló que las importaciones se mezclaron en los primeros cuatro meses del año, con fuertes importaciones de suero compensadas por compras amesetadas de leche entera en polvo (LPE), queso, lactosa y fórmula infantil y menores importaciones de leche en polvo descremada (LPD). Aun así, la nación construyó inventarios de leche en polvo.

Loux sintió que China continuaría comprando, llevando inventarios más altos para protegerse contra posibles interrupciones de suministro en el futuro. Además, el continuo reabastecimiento de la manada de cerdos de China respaldaría la demanda de suero, y la demanda de lactosa para fórmula infantil sería fuerte.

![]()

Llenado de tuberías que afectan los precios

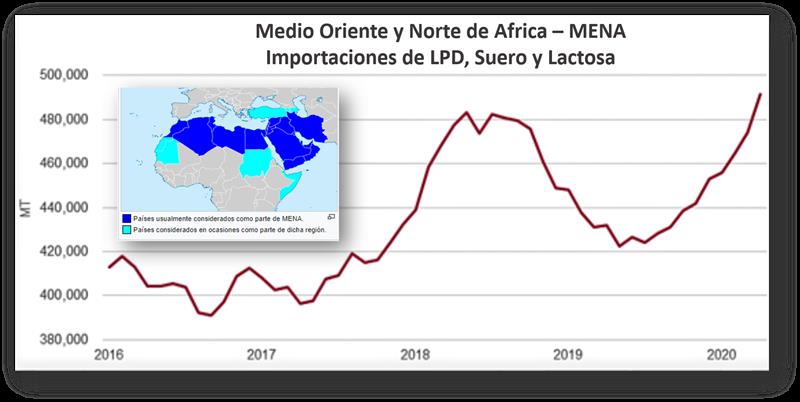

Levitt señaló que otras regiones también han rellenado las tuberías. En el sudeste asiático, los procesadores y mezcladores crearon existencias para garantizar la continuidad del suministro. En la región de Medio Oriente / África del Norte (MENA), las sólidas ventas minoristas y en línea de productos lácteos básicos y alimentos procesados llevaron a los importadores a comprar con anticipación para asegurarse de que los estantes de los supermercados estuvieran llenos y que el portfolio de productos estuviera completo y disponible para los consumidores.

![]()

Este comportamiento ha respaldado los precios, particularmente para LPD, suero y lactosa. Sin embargo, el aumento de los precios podría conducir a la resistencia del comprador y reducir las compras en el segundo semestre.

Loux predijo que esta forma de reflujos y flujos en los volúmenes de importación de lácteos contribuirá a la volatilidad de los precios en el segundo semestre, creando un desafío adicional para los exportadores que debe ser administrado.

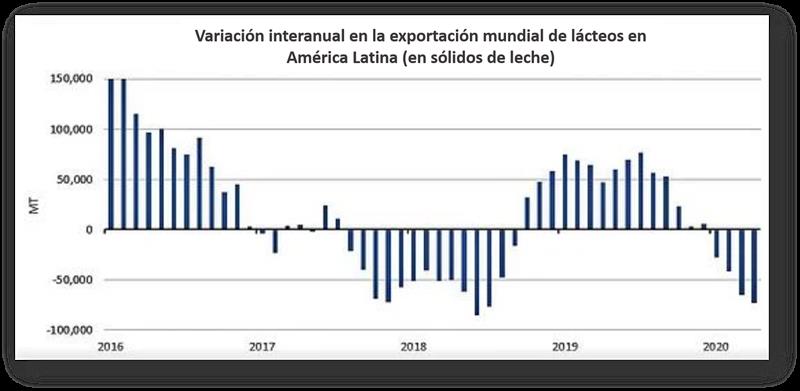

Debilidad en América Latina

Más cerca de casa, las exportaciones de lácteos a América Latina cayeron un 6% en abril, con compras significativamente menores de México y Brasil. Hasta la fecha, las importaciones de México en el total de sólidos lácteos disminuyeron un 19%, lo que afectó desproporcionadamente a los exportadores estadounidenses.

![]()

Los factores económicos débiles, incluida una moneda deprimida, reducirán el poder adquisitivo en México durante el resto del año, proyectaron los analistas.

El impacto total de esos indicadores económicos débiles en México y en otros lugares aún no se ha sentido. El estímulo del gobierno en todos los países principales ha aplazado parte del dolor, que las empresas y los consumidores continuarían sintiendo durante el resto del año. El PIB mundial fuertemente más bajo, junto con un alto desempleo continuo, ejercerá una presión a la baja sobre la demanda de lácteos.

El impacto de los precios del queso en EE. UU.

Como parte de la discusión de precios, Loux señaló que se espera que las grandes disparidades entre los precios del queso de EE. UU. Y los precios de oferta mucho más bajos de otras regiones sean un obstáculo significativo contra el rendimiento de las exportaciones de queso de EE. UU. En la segunda mitad. Entre los principales exportadores, Estados Unidos típicamente representa el 15-18% del comercio de queso, pero es probable que esa cifra caiga por debajo de ese rango este año.

En contraste, los precios de la leche en polvo de los Estados Unidos fueron altamente competitivos, señalaron.

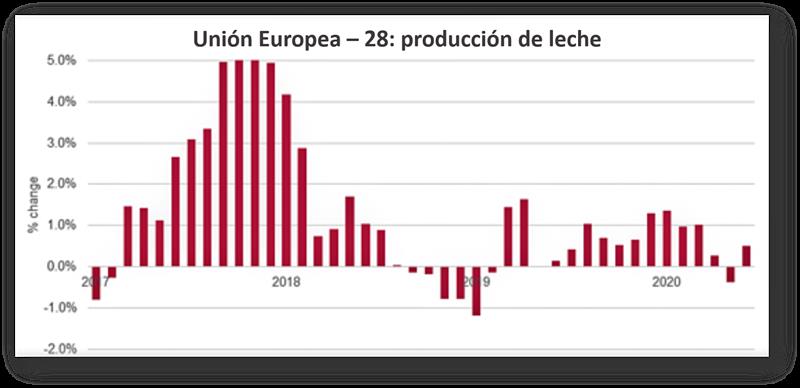

¿Qué pasará con la producción mundial de leche?

![]()

En este entorno, se espera que la producción de leche de los principales proveedores registre un crecimiento modesto en la segunda mitad, alrededor de + 0,5% de los seis proveedores principales (UE-28, Estados Unidos, Nueva Zelanda, Australia, Argentina y Bielorrusia). Para la UE, cualquier desaceleración en la demanda de la región MENA forzará el suministro de la UE a mercados que compitan más directamente con los Estados Unidos. Del mismo modo, cualquier retroceso en las importaciones de China deja a Nueva Zelanda mirando a otro lado, dijeron Levitt y Loux.

Proyección: el comercio mundial caerá un 2,2% en el segundo semestre de 2020.

Al sopesar todos los factores, Loux y Levitt proyectan que el comercio mundial de lácteos, sobre una base de sólidos lácteos totales, disminuirá aproximadamente un 2,2% en la segunda mitad del año.

El comercio de LPD estaría en un 5,0%, atribuido principalmente a la disminución de México y China. El comercio de queso caería un 1,7%, con pérdidas en América Latina. Sin embargo, los envíos de productos de suero crecerían un 2,7% respecto al año anterior, gracias a la continua reposición de existencias de la industria porcina china.

Conclusión

La demanda mundial de lácteos se mantuvo mejor de lo esperado en el primer semestre, y los próximos seis meses dependerán de los temas que discutieron Levitt y Loux, así como otras variables que no se abordaron específicamente.

traducido y extractado por el OCLA del newsletter del USDEC – Levitt y Loux