Actualidad noticias

-

ESTADOS UNIDOS: Los mercados de lácteos luchan con suministros ajustados y demanda menguante 25/5/2022

![]()

A medida que surgieron indicios de una producción de leche más lenta, los futuros de la leche subieron. Los productores de lácteos cobrarán algunos cheques de leche que batirán récords el próximo mes.

Los mercados de productos lácteos continúan luchando con la mano invisible, buscando un equilibrio entre la escasez de suministros y la disminución de la demanda. A medida que surgieron indicios de una producción de leche más lenta, los futuros de la leche subieron.

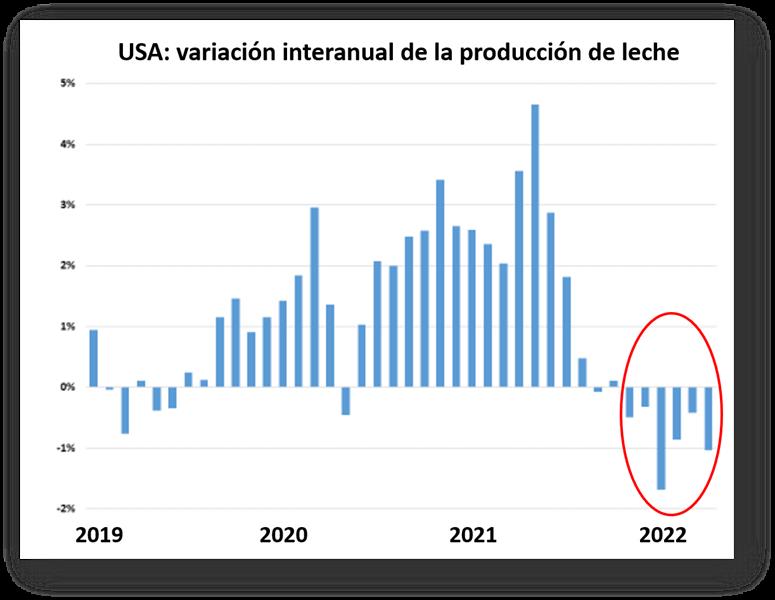

La producción de leche de EE. UU. cayó a 19.150 millones de libras en abril, una disminución del 1% con respecto al año pasado. Esto marca el sexto mes consecutivo de déficits en la producción de leche, empatando tramos similares en 2003 y 2009 con la racha de pérdidas más larga desde 2001.

Según la última evaluación del USDA, los productores no agregaron vacas en abril, pero agregaron 7,000 vacas más en marzo de lo que se informó inicialmente. El hato lechero se situó en 9,4 millones de cabezas el mes pasado, 98.000 menos que en abril de 2021. Es probable que los altos costos de alimentación, la escasez de vaquillonas y los programas regionales de gestión del suministro continúen limitando el crecimiento del hato de vacas lecheras de EE. UU. en los próximos meses.

La combinación de la situación de la industria porcina de China y los bloqueos de Covid-zero no ayudaron al comercio de suero en abril, aunque los volúmenes fueron más altos que los envíos mediocres del primer trimestre. China importó 102 millones de libras de suero seco el mes pasado, un 30 % menos que en abril de 2021. En comparación con los primeros cuatro meses récord del año pasado, las importaciones chinas de suero cayeron un 42 %.

Las importaciones chinas de leche en polvo tampoco alcanzaron los volúmenes de hace un año. China importó 53,7 millones de libras de leche en polvo descremada (LPD) en abril, un 32% menos que el año anterior. Las importaciones chinas de leche entera en polvo (LPE) cayeron un 8,4% a 133 millones de libras. En lo que va del año, las importaciones chinas de LPD cayeron un 20 %, pero las importaciones de LPE son récord, un 8 % más que hace un año.

Los titulares de la subasta del Comercio Global de Productos Lácteos (GDT) del martes fueron bajistas una vez más. El índice GDT cayó un 2,9%, su quinta caída consecutiva. El intercambio informó una caída del 4,9% en el índice de precios de LPE, impulsada por fuertes caídas en el precio de LPE instantáneo. Pero los precios regulares de LPE subieron un 0,5%. Los otros productos lácteos en la GDT apenas cambiaron desde la subasta de principios de mayo. Eliminando el impacto de LPE instantáneo, los detalles parecen mucho más amigables que a primera vista.

Después de varias semanas en declive, los mercados de la mantequilla dieron un salto alcista con entusiasmo. Los altos precios continúan disuadiendo la demanda en los márgenes, pero el mercado también está preocupado por la oferta. Los inventarios son un poco ajustados de cara al verano, cuando las tasas de abandono se reducen a un paso lento, y el otoño, cuando los panaderos compran mucha mantequilla.

Los mercados de alimentos concentrados para las vcas subieron a grandes alturas y luego retrocedieron, liderados por el trigo. Los futuros de trigo de Chicago tocaron $ 12,84 por bushel el martes, un precio superado en solo cinco sesiones de negociación anteriores. Después de mucha especulación de que lo harían, India prohibió oficialmente las exportaciones de trigo, robando a los mercados globales algunos granos muy necesarios. Pero los precios del trigo no pudieron soportar la presión atmosférica. Volvieron a caer a $ 11.6875 hoy, ligeramente por debajo del cierre de la semana pasada.

Los futuros de maíz siguieron al trigo hacia arriba y luego hacia abajo. Los futuros de maíz de julio cerraron hoy a $7,7875 por bushel, 2,5 ȼ menos que el viernes pasado. El pequeño revés de los precios muy altos destaca que los suministros de alimentos son extremadamente escasos y no hay señales de alivio en el corto plazo. Los futuros de maíz de diciembre cayeron 16,75 ȼ a $7,32. El progreso de la siembra se mantiene muy por debajo del promedio histórico, pero los agricultores han hecho un gran esfuerzo en gran parte del Cinturón de Maíz en las últimas dos semanas. El clima ha sido menos cooperativo en partes de las Dakotas y Minnesota, donde los campos aún están empapados. Pero el pronóstico parece mejor.

Los futuros de soja continuaron subiendo. La soja de julio alcanzó los 17,0525 dólares, un aumento de casi 60 ȼ. Con el aceite de soya pisándole los talones, la harina de soya ayudó un poco más. La harina de soya de julio saltó más de $20 a $429,90 por tonelada. Los costos de alimentación continúan teniendo un gran impacto en los ingresos de los productores de leche.

traducido y extractado por el OCLA del newsletter de Dairy Business por Sariha Sharp – Analista de Mercado Lácteo