Actualidad noticias

-

Competitividad de la Cadena Láctea: presión impositiva vs. evasión 11/4/2018

Planteamos en el Outlook recientemente realizado por FunPEL, que dentro de los factores que hacen a la competitividad, el contexto económico del país y dentro de él, la incidencia impositiva juegan un papel relevante. Además decíamos que existe una gran contraposición en cuanto a que por un lado la Cadena de Valor Láctea enfrente una presión impositiva superior al 40% del valor final de cada producto y por el otro, existe entre un 20 y 30% de la lechería que presenta algún grado de informalidad impositiva. El siguiente artículo extraído del Cronista con información de Iaraf, explica este aspecto mencionado.

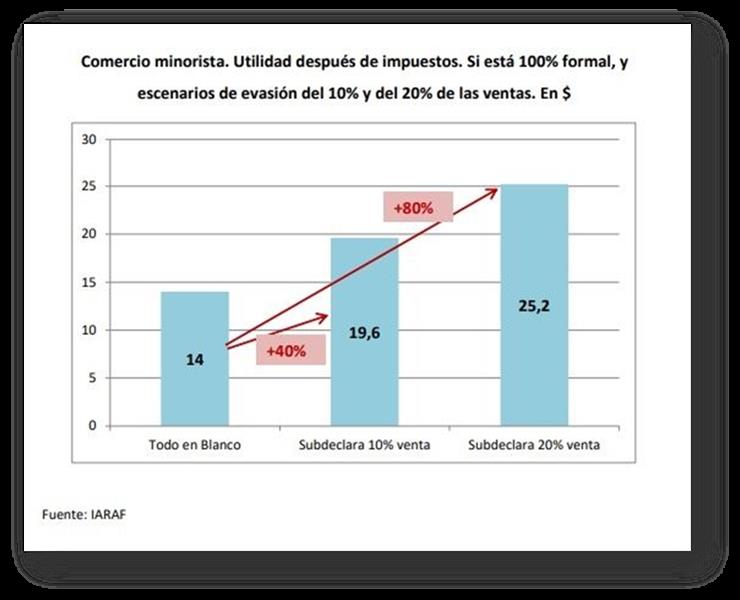

La carga fiscal en las cadenas de comercialización de alimentos y bebidas oscila entre 38 y 50% de sus ingresos. Así, las cadenas que evadan sus responsabilidades fiscales o declaren ingresos menores a los reales se topan con la posibilidad de obtener un 80% más de utilidades que las que lograrían si estuvieran en regla, según estimó un informe del Instituto Argentina de Análisis Fiscal (Iaraf).

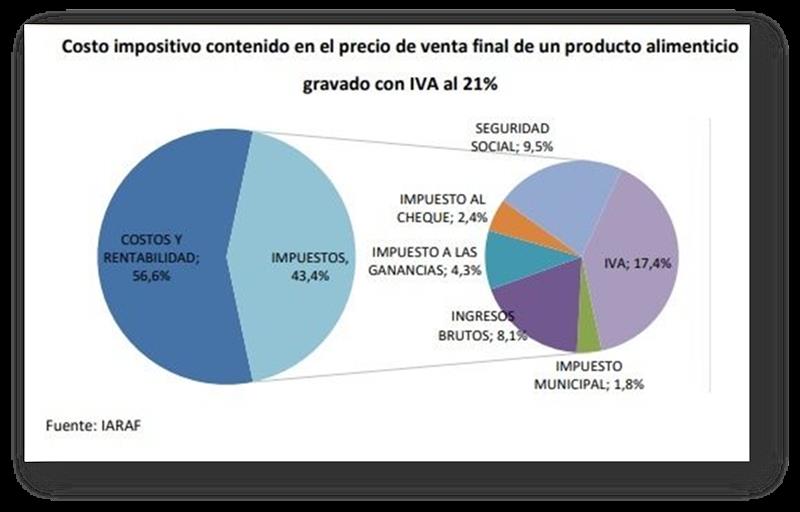

En los alimentos como los lácteos que tributan el 21% de IVA, el costo impositivo asciende a 43,4%, por lo que casi la mitad de lo que paga el consumidor por cada producto son impuestos.

![]()

El alto nivel de carga tributaria genera, suponiendo el resto de las variables constante, un elevado ingreso por evadir. Según calcula el informe de la consultora, la subdeclaración del 10% de las ventas incrementa las utilidades en un 40%; mientras que al del 20%, la eleva al 80%.

![]()

“Esta situación abre la posibilidad de vender a menor precio, lo que deriva en competencia desleal para los agentes económicos que operan en la formalidad, y consecuentemente su pérdida de participación en el mercado que compiten”, concluyó el Iaraf.

Como información complementaria, cabe recordar que el 80% de la producción total de productos lácteos se destina a la venta minorista (se excluye exportaciones, ventas industriales e institucionales), en los siguientes canales y en las siguientes proporciones:

· Super e Hipermercados: 36,2%

· Autoservicios y Mayoristas en venta minorista: 34,7%

· Negocios de Proximidad: 29,1%

elaborado por el OCLA en base a https://www.cronista.com/economiapolitica/Alimentos-y-bebidas-cuanto-gana-la-industria-a-la-hora-de-evadir-impuestos-20180410-0121.html Copyright © www.cronista.com