Actualidad noticias

-

BRASIL: ¿Por qué tanta importación de productos lácteos? 15/1/2024

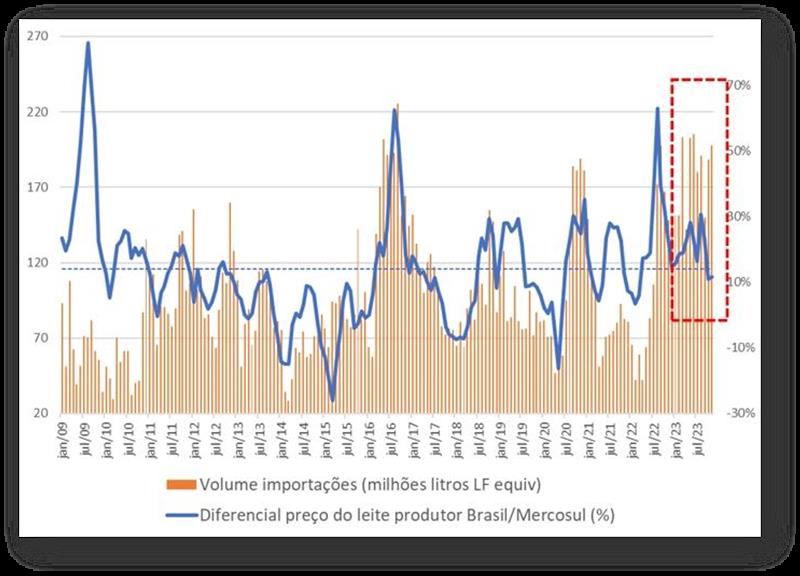

Históricamente, los volúmenes de importaciones de lácteos desde Brasil siempre han estado estrechamente correlacionados con la diferencia en los precios de la leche que se pagan aquí en nuestro mercado y en el Mercosur (en dólares por litro).

Como se muestra en el gráfico 1, que presenta esta relación, siempre que se supera un determinado nivel promedio (14%, en promedio para el período 2009 a 2023) los volúmenes de importación también aumentan; la relación inversa también funciona, es decir, cuando los precios de la leche aquí en Brasil son más cercanos (o incluso más bajos) que, en el Mercosur, los volúmenes importados caen.

Gráfico 1. Relación entre precios de leche al productor (Brasil/Mercosur) y volumen de importaciones de 2009 a 2023

![]()

Fuente: elaboración MilkPoint Mercado con base en datos de ComexStat, Cepea e Inale.

Sin embargo, en el período resaltado en el cuadro punteado rojo del gráfico 1, esta relación de precios no determinó los volúmenes de importación. Este es el período comprendido entre agosto de 2022 y finales de 2023: la relación de precios de la leche cayó considerablemente y los volúmenes de importación, por el contrario, aumentaron significativamente y se mantuvieron bastante altos hasta finales de 2023.

La explicación es aún más compleja cuando miramos las ventas de los productos lácteos en el primer semestre de 2023, cuando los volúmenes cayeron, en promedio, un 3% respecto al primer semestre de 2022; Además, hubo un crecimiento del 1,3% en la producción brasileña de leche en el primer semestre del año en comparación con el mismo período del año anterior.

En resumen, tuvimos menor demanda y mayor producción. ¿Por qué entonces tanta importancia? Algunas hipótesis que pueden ayudar a entender (y proyectar lo que podría pasar en 2024):

Altas expectativas del sector sobre el escenario de crecimiento económico y de demanda en un nuevo gobierno Lula: nuestro sector es conocido por ser pródigo en evaluar escenarios y tomar decisiones basadas en expectativas (normalmente optimistas). El nuevo gobierno de Lula, que normalmente toma medidas para activar la economía y el consumo, generó expectativas de un gran aumento del consumo a principios de este año. Los altos precios de los lácteos al final del día intentaron “echar agua fría a hervir” en el consumo a principios de 2023.

Tiempo entre la contratación de importaciones y la llegada de los volúmenes al mercado brasileño: los comerciantes y las empresas importadoras mencionan entre 45 días y 2 meses entre el cierre del trato y los volúmenes que llegan efectivamente al comprador. En los últimos meses de 2023 este “lead time” puede haber sido aún mayor (casi 3 meses), debido a las mayores dificultades para la obtención de LI's (Licencias de Importación) y la burocratización del ingreso de productos, en un entorno de mercado en el que productores y muchos las industriales ya empezaban a “gritar” contra los productos importados;

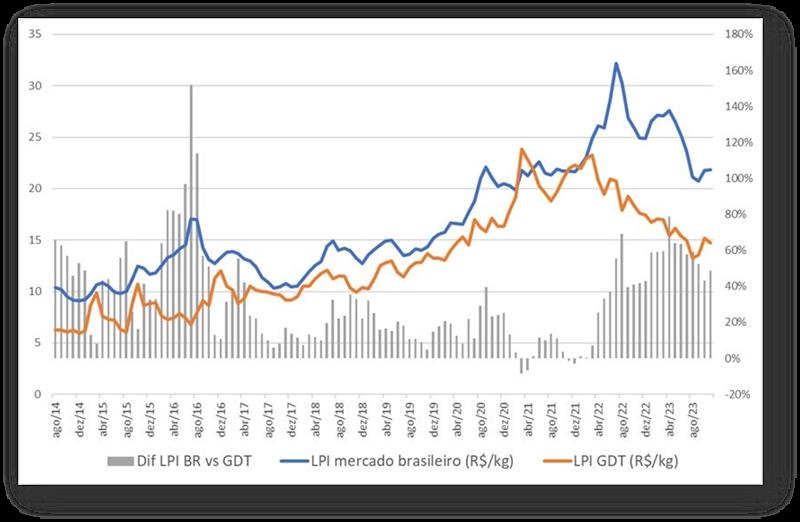

Precios diferenciales de la leche industrial en polvo (LPI) entre el mercado brasileño y el mercado internacional: esta puede ser la razón que más explica los volúmenes aún elevados de importaciones. Como se muestra en el gráfico 2, desde mediados de 2022 (más precisamente, marzo de 2022) el diferencial de precios de la leche en polvo industrial en el mercado brasileño y en el mercado mundial (representado en el gráfico por las cotizaciones GDT) creció significativamente. Si bien los precios al productor se acercaron al promedio del Mercosur, el derivado en polvo se mantuvo elevado, incentivando el mantenimiento y aumento de los volúmenes importados.

Gráfico 2. Precios de la leche en polvo industrial (LPI) en el mercado brasileño e internacional (GDT (en US$/kg).

![]()

Fuente: elaboración MilkPoint Mercado en base a datos propios y GDT

En el escenario de mercado de 2024, todavía entramos en el año con un importante diferencial de precios del LPI entre el mercado brasileño y el mercado internacional (GDT). Las posibles restricciones de suministro en el Mercosur (principalmente en Argentina, donde se espera que la producción en el primer semestre de este año caiga entre un 4% y un 6%) y las medidas de recorte de beneficios fiscales adoptadas por el gobierno brasileño (y que deberían entrar en vigor a partir de febrero) puede reducir un poco el impulso de las importaciones, pero no hay nada como el viejo “precio” para determinar exactamente lo que podría suceder.

traducido por el OCLA del newsletter de MilkPoint por Valter Galán – Visión General de Mercado