Informes noticias

-

Valores de Referencia de Mercado – Poder de Compra de la Industria 28/2/2024

Valores de Referencia:

Valor de Referencia de Oferta: expresa la necesidad de ingreso por litro de leche del sector de producción primaria (gastos directos + gastos de estructura + amortizaciones + una tasa de interés al capital).

Valor de Referencia de Demanda: expresa la capacidad de pago por litro de leche cruda por parte de las industrias lácteas, en condiciones normales de operación y sin margen de renta alguno por encima del costo de oportunidad al capital incluido.

Valor Pizarra: precio publicado por la DNL-MAGyP en base a la muestra de 18 empresas.

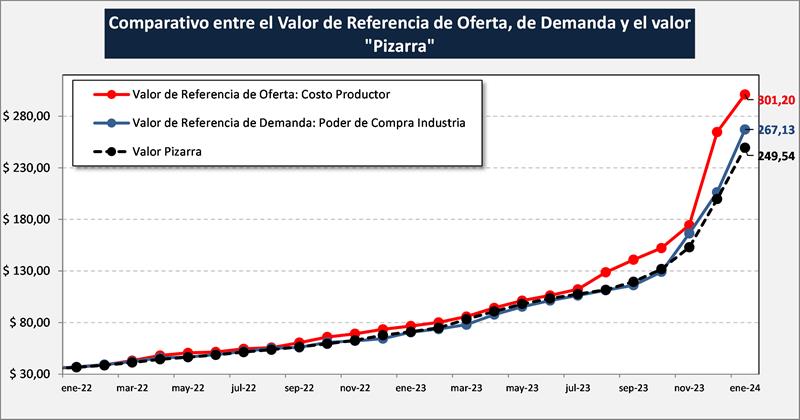

En el siguiente gráfico se comparan estas tres variables como promedio de todas las industrias:

![]()

En el mes de enero de 2024 la capacidad de pago según IAPUCo llegó a $ 267,13/litro de leche y fue $ 17,59/litro, superior al precio real pagado que fue para ese mes de $ 249,54 (Precio Panel 18 Empresas usado desde un inicio en los análisis mensuales, $ 243,92 SIGLeA). En los últimos tiempos se han incrementado las Notas de Crédito y otro aspecto relevante, lo constituyen los crecientes niveles de subfacturación que también son precio y obviamente las estadísticas no pueden capturar.

Cabe acotar dos cosas, la primera es que la capacidad de pago calculada es sobre la base del cumplimiento total de las obligaciones impositivas, y en segundo lugar que como ya lo hemos marcado, el precio real pagado, independientemente de la capacidad de pago de cada tipo de empresa, surge por las fuerzas que se dan en el mercado.

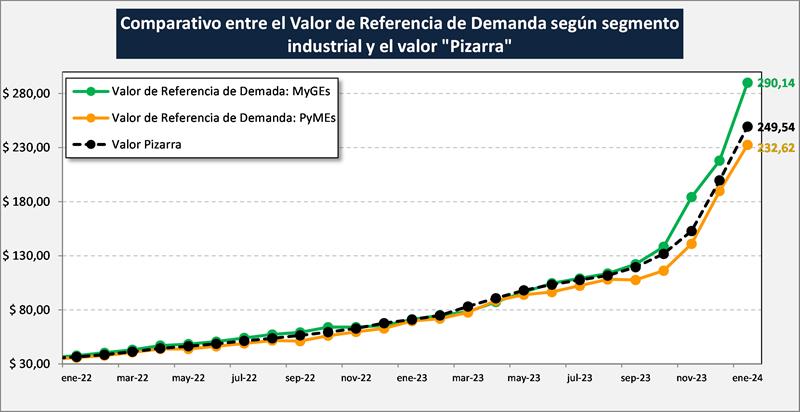

Se observa en el gráfico siguiente una mayor capacidad de pago en el mes de enero/24 del segmento de MyGEs que del segmento PyMEs, $ 290,14 y $ 232,62, respectivamente. La capacidad de pago de las MyGES estuvo $ 40,60 por encima del precio real pagado. Por su parte las PyMEs estuvieron $ 16,92 por debajo en su capacidad de pago respecto al precio promedio liquidado.

Cabe mencionar que las medidas de suspensión hasta el 31 de diciembre de 2023 (prorrogadas ahora hasta el 30/06/24) de los Derechos de Exportación y la liquidación de las mismas por una combinación 80% Dólar Mayorista BCRA y 20% Dólar Contado con Liquidación generaron un importante incremento en el poder de compra para la leche destinada a productos exportables. Los productos exportados que en 2023 insumían el 20% del total de producción, rondan en el tiempo transcurrido de 2024 algo más del 25%. El restante 70% de la leche se continuó comercializando en el mercado interno, que ya no tiene controles de precios, pero la suba de los mismos viene restringiendo fuertemente él consumo.

Esta situación planteada en el último párrafo abre un gran diferencial de precios entre destinos comerciales y empresas en función a su acceso a mejores precios por vía de la exportación. En función a que esa mejora pueda trasladarse a los precios del mercado interno, el mix puede mejorar y generar un mayor precio para la materia prima leche en el mes en curso y los siguientes y viene acercando la brecha entre precios y costos.

![]()

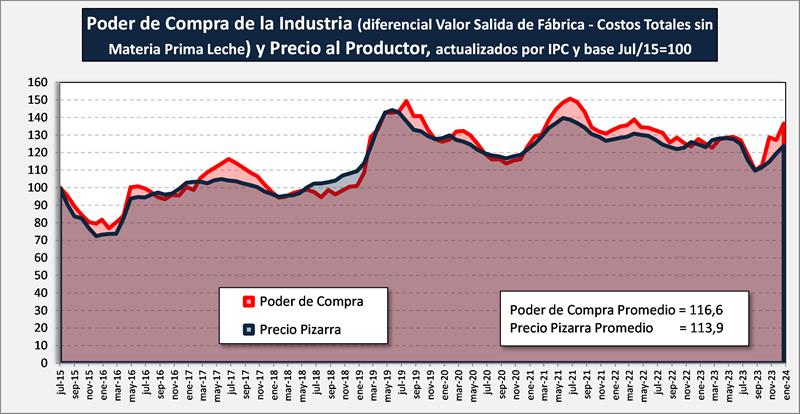

Viendo el precio pizarra liquidado y comparado con la capacidad de pago promedio de la industria, actualizada por IPC y llevado a base julio 2015 = 100, para un período más prolongado, puede observarse que en el largo plazo (salvo oscilaciones temporales) los valores promedio convergen: Indice 114 por litro de Precio Pizarra e Indice 116 por litro de Poder de Compra, con un distanciamiento importante en los últimos 3 meses.

Los factores estacionales de la producción, menor oferta de leche (enero-mayo) y mayor oferta (julio-noviembre), además de la mayor concentración de sólidos en el período marzo-mayo, respecto a septiembre-noviembre, influyen en la determinación de los precios incluso por encima o por debajo de los “poderes de compra” (valores de referencia de demanda), que como se dijo más arriba, son eso, el diferencial entre los ingresos y todos los costos ex materia prima leche, sin considerar ganancia alguna más que la tasa de alrededor del 3% como costo de oportunidad del capital.

![]()

Los diferentes poderes de compra pueden ser por producto elaborado (genéricos como leches fluidas, quesos, leches en polvo, u otros), por mercado (interno o externo) o por empresa. Y de ello venimos observando, por ejemplo, con respecto al precio SIGLeA (proveniente de 7.698 liquidaciones de 366 industrias) y Panel 18 (precio de un número de empresas más importantes en volumen y con una serie histórica mucho más larga), una significativa diferencia. Considerando que si las empresas del Panel 18 representan en torno al 60% de la producción dentro de SIGLeA y el precio fue de $ 249,54/litro y el promedio de SIGLeA fue para ene/24 de $ 243,92, se puede inferir que el resto de empresas SIGLeA sin tener en cuenta el Panel 18 (40% de la producción), tuvieron un precio de $ 235,49. Por lo tanto los precios de Panel 18 fueron un 6,0% más altos que el resto de empresas, brecha que se vienen ampliando en los últimos meses.

![]()

Por su parte, más arriba vimos que las empresas PyMEs que tienen una reducida participación en el mercado externo, que mejoró notablemente su performance por la suspensión de derechos exportación y por la mejora del tipo de cambio, tuvieron en enero un poder de compra de $ 232,62/litro, cuando los Medianas y Grande Empresas y que sí tienen un volumen significativo de leche con destino de exportación, tuvieron un poder de compra 24,7% superior ($ 290,14/litro).

![]()

También observando la grilla de precios de SIGLeA, los tambos que están en el 20% superior de la Categoría de Calidad A1 lograron precios de $ 313,40/litro o más y los del 20% inferior de la Categoría de Calidad E5 tuvieron un precio de $ 184,63/litro o menos, generando un diferencial del 69,7% entre extremos.

![]()

Algunos comentarios que pueden servir para el análisis:

El poder de compra que se determina es el resultante de deducir del valor de salida de fábrica el total de costos sin considerar la materia prima leche y sin ningún nivel de resultado empresarial por encima de un costo de oportunidad que se calcula de igual manera para la industria como para el sector primario. Por lo tanto, el Valor de Referencia o Poder de Compra no significa Precio al Productor, en algunos momentos el Precio al Productor supera el Poder de Compra por circunstancias del mercado y en otras ocurre a la inversa, obviamente produciéndose resultados negativos o positivos, respectivamente para la industria.

Se trata en todos los casos de modelos para “condiciones normales” y como no hay incluido en los costos de producción de leche situaciones extremas o coyunturales como sequía o inundación, no hay tampoco para la industria la inclusión de “costos extraordinarios” como fue el tema COVID que generó costos importantes, o como, las subas de costos que generaron las dificultades para la exportación, algunas obstaculizaciones de mercado, etc. Si las situaciones coyunturales se tornan en permanentes, obviamente se incluyen en los modelos.

La captura de precios de mercado es amplia pero no total, y de allí pueden venir diferencias para algunas industrias donde los precios que percibe son diferentes a los que los modelos incluyen.

En los precios, sobre todo de mercado externo, hay un delay (desfasaje) entre los precios de cuando el negocio se concreta entre la industria con su cliente y el precio que se registra en Aduana y/o Indec.

Los modelos no contemplan situaciones generalizadas de endeudamiento estructural que generan costos financieros significativos.

Los valores de poder de compra o valor de referencia de demanda son promedios de cada categoría de empresas y luego surge un promedio general. Aquí surgen grandes diferencias entre empresas respecto a qué tipo de productos elaboran y comercializan, que mercados atienden, que nivel de marca tiene por ejemplo en el mercado interno, o cuestiones vinculadas con la escala, la productividad y la eficiencia.

elaborado por el OCLA con datos del Convenio INTA-IAPUCO