Informes noticias

-

Panorama Lechero de Abril 2019 - CAPROLECOBA 16/4/2019

![]()

UNA MIRADA SOBRE EL PANORAMA LECHERO DE ABRIL 2019

CONDICIONES AGROCLIMATICAS

Clima estable, y comienzo de otoño benigno en la Cuenca Oeste. Buenas condiciones para terminar la cosecha gruesa y un cierto déficit de humedad superficial para la dinámica de pasturas y verdeos. A partir de mediados de Abril y hasta mediados de Mayo, se espera el regreso de lluvias que podrían devolver mejores condiciones a los perfiles. La información actualizada nos dice que estamos bajo la influencia de condiciones “Neutras” o de “Niño” débil, que nos son favorables. Y que es posible que se repitan en la próxima campaña. Mientras que el SMN, para nuestra región y gran parte de la provincia, proyecta al trimestre ABR-MAY-JUN la probabilidad de lluvias normales o superiores a lo “normal”, con temperaturas medias normales para esta época, y la posible aparición de tormentas localmente intensas, como se acostumbra advertir, dadas las anomalías que han sucedido cada vez con más frecuencia.

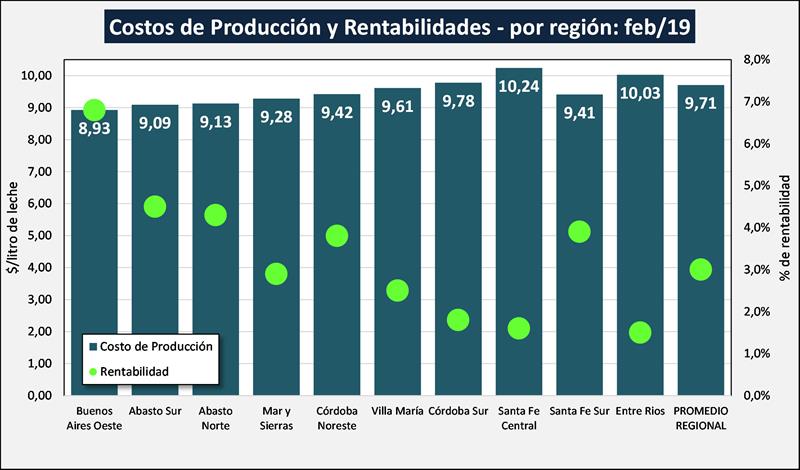

PRODUCCIÓN Y PERSPECTIVAS

![]()

FUENTE: OCLA en base a Costos regionales de producción INTA

Con una aceptable (en general) dinámica del pasto, una buena dotación de reservas (silo/heno), y recuperadas relaciones de precio con el maíz y los concentrados, a lo que hay que sumar la presencia creciente de las pariciones de otoño, la producción comienza de a poco a levantarse de su caída estival. Y quizá con menos vacas que otros años, se acerca (desde abajo) a la curva de 2018. Se trata en muchos casos de producir con menores costos, con una jerarquización de los esquemas pastoriles y la eficiencia operativa, que sumados a la tonificación de la demanda y la recuperación de los precios, ha permitido a su vez regresar a rentabilidades positivas.

EL ESCENARIO COMERCIAL

Marzo: La oferta no llegó a satisfacer a la demanda.

Como se previó, no iba a ser posible en Marzo que la oferta pueda satisfacer la demanda: las licitaciones con destino a la asistencia social que lanzó el gobierno, sumaron una cuota extra de demanda a la ya amplia brecha oferta-demanda de la que veníamos, y entre otras cosas, esto mantuvo la intensidad de la competencia entre industrias por la leche. Con lo cual, se pudo afirmar otro mes con buen paso en la recuperación de nuestros precios. Los mismos crecieron sobre el mes previo un 13,5% en $/litro y de 12,9% en $/KSU. Mientras que en la comparación interanual (a moneda corriente) se ubicaron alrededor de 99,5% por encima de 2018 en “$/litro”, y 96,5% en “$/KSU”. De esta forma, expresados en dólares, los precios quedaron cerca de u$s 0,273/litro, y de u$s 3,85/KSU. ($43,20/u$s Márgenes Agropecuarios).

Abril: los factores alcistas del precio, seguirán predominando.

Intentando aclarar por qué “falta leche” en las góndolas, habría que considerar: 1. Que no falta leche en general, sino el sachet más económico, 2. Que esto es así porque ese producto lo abasteció siempre Mastellone y SanCor, pero la Cooperativa abandonó su espacio, y no se pudo “rellenar”, 3. Que los costos han subido mucho para las industrias, los mismos son incompatibles con los “precios cuidados” y entonces no hay interés en proveer sachets más allá de los compromisos asumidos con el gobierno, 4. Que la asistencia social, sustrajo otra cantidad de leche, y 5. Que Adecoagro ingresó al mercado con leche en cartón, y no tiene aún sachet para mejorar la cobertura de ese segmento. Y esto, frente a una oferta menguada, después de un año malísimo para la producción. Por eso, seguirán prevaleciendo los factores alcistas del precio por un tiempo más. Hasta alcanzar nuevos “equilibrios”.

EL ESCENARIO INSTITUCIONAL

Retomó sus reuniones la MCL En una reunión que contó con la presencia de funcionarios de la Secretaría de Agroindustria de la Nación y de las principales provincias lecheras, así como de representantes de entidades y cámaras de la producción y la industria, la MCL (Mesa de Competitividad Láctea) retomó sus actividades. Se presentaron reportes de actividad de la DNL, el INTA, la mesa Pcial lechera de Bs As (Uso Purines), y un listado de solicitudes de la producción. Nuestra CAPROLECOBA planteó las siguientes propuestas: · Disponer un espacio fijo en la agenda de la MCL para la expresión de los actores privados de la cadena. · Jerarquizar y dar también un tiempo para el reporte de las Comisiones Técnicas. · Mantener siempre al día el monitoreo de los mercados y su perspectiva de futuro. · Poner plazos y etapas de cumplimiento a las acciones que se acuerde realizar. Y hacer en la MCL el “control de gestión” concreto.

![]()

extractado por el OCLA de boletín mensual de CAPROLECOBA