Actualidad noticias

-

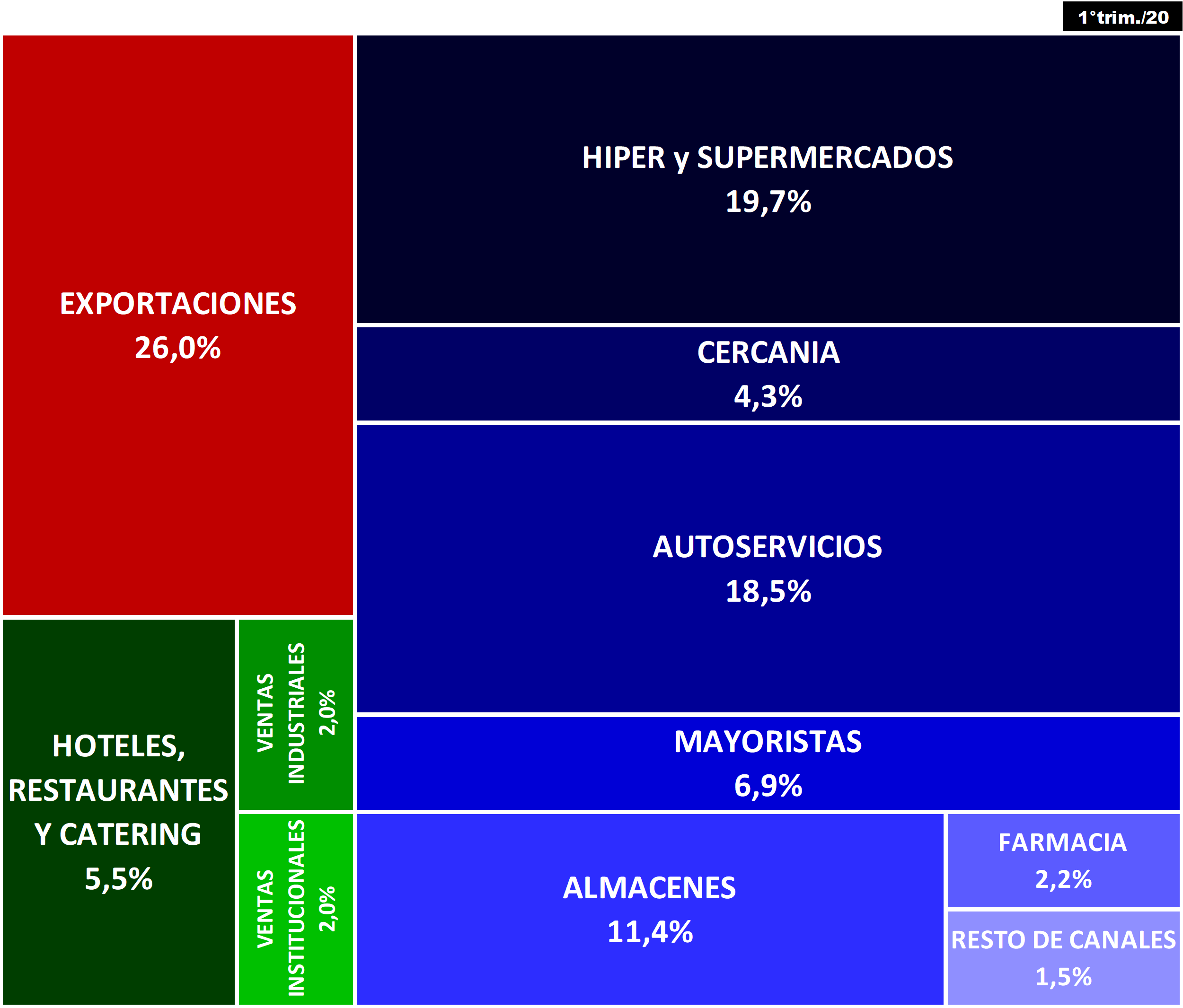

Estructura de la Comercialización de productos lácteos – 1° trim. del 2020 30/5/2020

Este análisis realizado por el OCLA y sobre la base de diferentes fuentes de información, trata de una aproximación respecto al destino comercial de los productos lácteos elaborados en Argentina, durante el 1° trimestre del año 2020.

![]()

Se puede separar el análisis en tres grandes grupos:

1) Productos destinados al mercado externo,

2) productos comercializados en el mercado doméstico, pero no destinados a la venta minorista directa: ventas industriales e institucionales y Hoteles Restaurantes y Catering (HoReCa), y

3) productos destinados a la venta minorista.

Canales:

Ventas Industriales son aquellas que realiza la industria a otras industrias (dulce de leche para alfajores, cremas para helados, etc.) y las Ventas Institucionales comprenden a las licitaciones de leches para los planes sociales. HoReCa, o venta de productos para hoteles, restaurantes y catering, son las ventas de productos a esos destinos que realiza la industria en forma directa, por un canal especial o por distribuidores y que no son del sistema de distribución tradicional.

Hiper y Supermercados, hace referencia a las grandes cadenas, Cercanía comprende los negocios express de las grandes cadenas comerciales, Autoservicios son básicamente los negocios denominados “asiático”, Mayoristas que venden directamente a consumidor final, Farmacias donde tienen gran importancia las leches infantiles y en el Resto de Canales donde se incluyen kioscos, etc.

Criterio Metodológico:

Se trata de la distribución de los litros de leche ofertados en el período analizado por lo cual para algunos conceptos es leche cruda tal cuál y para otros se utilizan litros de leche equivalentes, calculados mediante los coeficientes de conversión que estable la Disposición N° 1/2018 de la DNL-MPyT.

La Oferta Total se determina = Stock Inicial + Producción + Importaciones – Stock Final.

En principio se establece la participación de las exportaciones que surgen de la publicación de INDEC, luego las ventas industriales (dato de una muestra representativa de empresas), las ventas institucionales (conversión a litros equivalentes de la leche en polvo y fluida destina a las licitaciones oficiales para planes sociales) y las HoReCa que surgen de un trabajo donde se estiman en base a la Encuesta Nacional de Hogares de INDEC.

El diferencial que se genera es lo que se conoce como distribución minorista para mercado interno y la clasificación que se utiliza es la habitual de las Consultoras de Mercado: Hiper + Super, Cercanía, Autoservicio, Almacén, Farmacias, Mayorista y resto de canales.

Esta participación como se sabe, proviene del share en base a ventas en valor (pesos vendidos) y su conversión a litros de leche equivalente provienen de dividir el monto de venta de cada canal por un precio final por litro equivalente que varía en función del mix de productos comercializados, teniendo en cuenta el rendimiento industrial (litros necesarios para elaborar cada producto) y el precio unitario.

Cuando el análisis se efectúa desde el punto de vista de quien compra los productos elaborados para luego comercializarlos al consumidor final, las grandes cadenas concentran alrededor del 45% de las compras de los productos con destino al mercado interno (hiper y supermercados, cercanía y gran parte de mayoristas), o sea el 29% del destino de comercialización del total de la leche lo manejan las grandes cadenas (45% del 64,5% en que participan las ventas minoristas sobre el total).

Observaciones:

El año comenzó con un importante volumen de exportaciones, lo cual lleva su participación por encima de los niveles habituales del 20 al 22% (2013=26%) Seguramente, esta participación se valla reduciendo en el transcurrir el año.

En el canal Ventas Institucionales, sólo se contabilizan las licitaciones realizadas por el estado nacional y algunas provinciales, ya que sabemos que existen muchas compras provinciales y/o municipales sobre las cuales no disponemos información, pero cabe aclarar que muchas de ellas se realizan en canales tradicionales y no directamente a la industria, que obviamente hacen menos eficiente y más costoso ese procedimiento.

El canal HoReCa formal que tradicionalmente representa el 8% del total, en este análisis presenta una disminución significativa en la segunda quincena de marzo.

elaborado por el OCLA con información de diferentes fuentes