Actualidad noticias

-

BRASIL: crónica de un mercado anunciado, ¡la baja oferta y la alta demanda, dictan precios altos! 25/8/2020

La “tormenta perfecta” ha mantenido altos niveles de precios para la cadena láctea este año. Lo que vemos en el mercado en este momento es una combinación de baja oferta (producción e importación) de sólidos lácteos y alta demanda (fuerte aumento en el consumo interno de leche e incluso exportaciones de leche).

Suministro de sólidos lácteos en el primer semestre de 2020

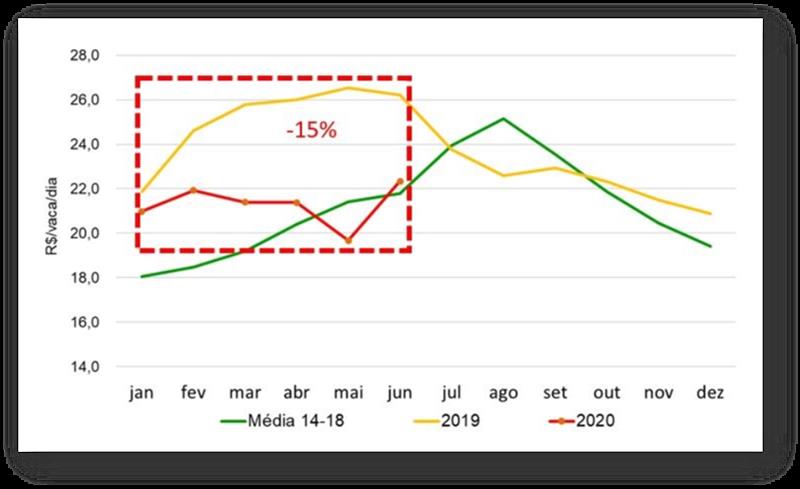

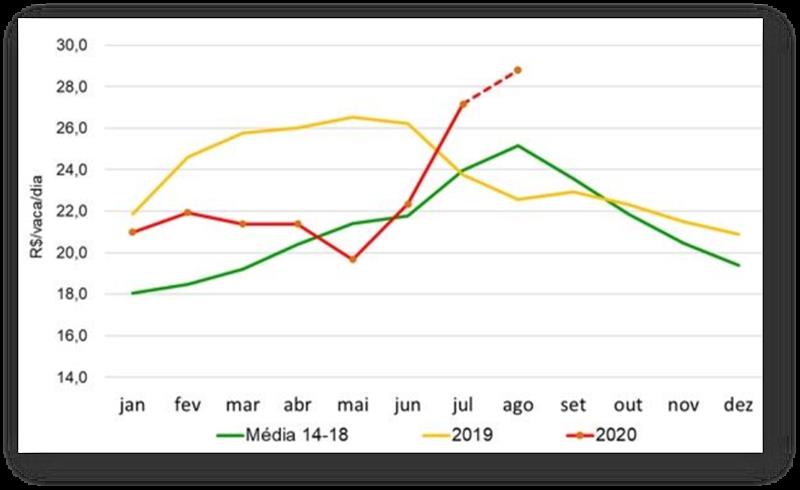

Por el lado de la producción, tuvimos una fuerte caída en los precios de la leche en el segundo semestre de 2019 y precios bajos (más bajos que en 2019) de enero a junio de 2020; al mismo tiempo, teníamos (y seguimos teniendo) precios muy altos para el maíz y la soja. Como resultado, la rentabilidad del productor de leche este año (medida por el indicador Ingresos Menos Costo de Alimentos) fue, en el primer semestre, un 15% menor que en el mismo período del año pasado (como se muestra en el Gráfico 1).

Gráfico 1. Evolución de RMCR en el primer semestre de 2020 vs 2019. Fuente: MilkPoint Mercado.

![]()

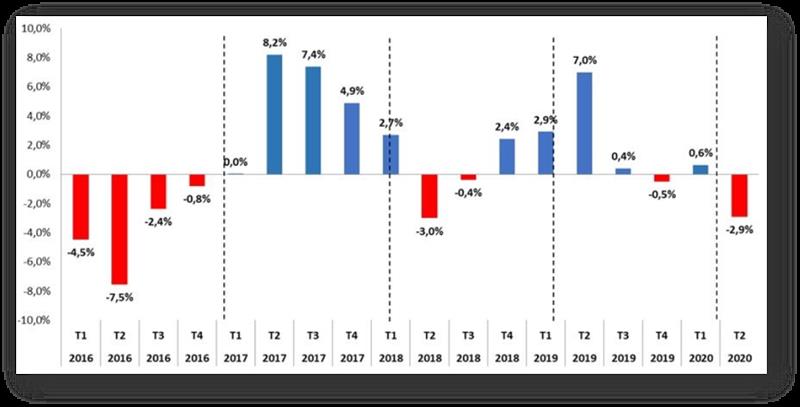

Un RMCR bajo trajo impactos en la producción de leche, que inició el 2020 con una desaceleración que se acentuó en el segundo trimestre del año, como lo muestran los datos preliminares del IBGE en la elaboración del Gráfico 2. Producción, que aún creció 0,6% en el primer trimestre de 2020 (corrigiendo la producción de febrero de 2020 a 28 días), disminuyó un 2,9% en el segundo trimestre, lo que resultó en un primer semestre con -1,1% de la leche producida (producción formal) en el país.

Gráfico 2. Variación de la producción de leche (trimestre actual vs. mismo trimestre del año anterior). Fuente: elaborado por MilkPoint Mercado con base en datos del IBGE (Quarterly Milk Survey).

![]()

Al mismo tiempo (¡la tormenta perfecta!), las importaciones siguieron su tendencia a la baja, que ya se había visto en el segundo semestre de 2019. Un tipo de cambio alto y con grandes fluctuaciones, que aumenta considerablemente el riesgo cambiario del importador, dio como resultado un volumen importado alrededor de un 36% menos entre enero y junio de este año en comparación con el año pasado.

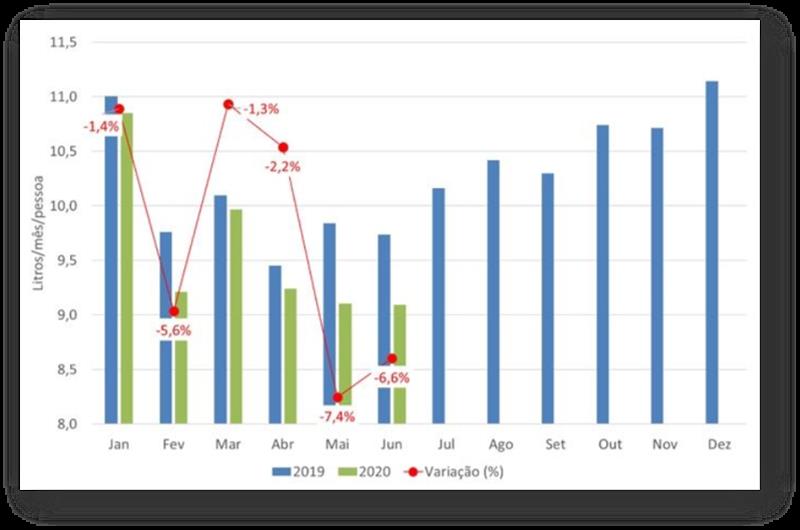

En el “resumen de la ópera”, cerramos el semestre con casi 200 millones de litros menos en producción (considerando la corrección de volumen en febrero) y 215 millones menos en importaciones. Como resultado, la disponibilidad per cápita en el primer semestre de este año, que se muestra en el Gráfico 3, es aproximadamente un 4% menor que en 2019, acelerando la caída en mayo y junio, como se puede apreciar en los datos del gráfico.

Gráfico 3. Disponibilidad de leche per cápita en el primer semestre del año - 2020 vs 2019. Fuente: MilkPoint Mercado.

![]()

Demanda de sólidos lácteos en el primer semestre de 2020

Por otro lado, ¡la demanda sorprendió al mercado! con la pandemia, una fuerte caída de la actividad económica, el cierre de canales de venta como pizzerías, centros comerciales, restaurantes, panaderías, etc., se esperaba que hubiera una fuerte reducción en las ventas y el consumo ... ¡Fue todo lo contrario!

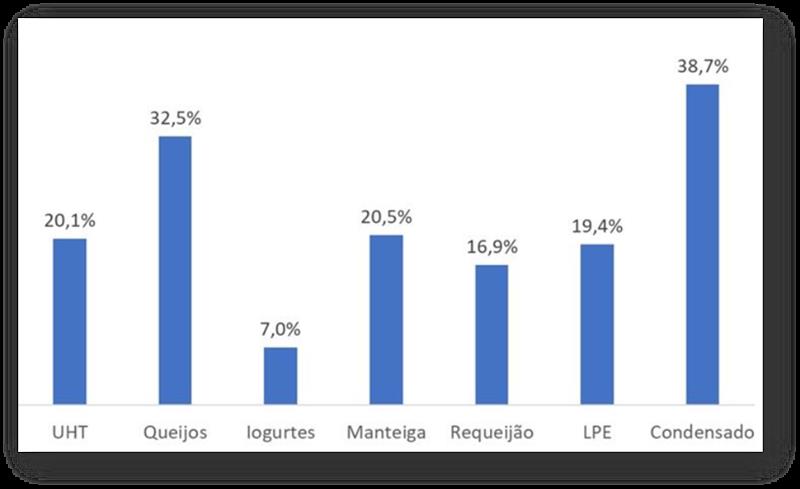

Aquí, la “balanza” fue y ha sido la ayuda de emergencia del gobierno, los “seiscientos reales” o “bono corona”, como el sector ha llamado a esta herramienta de inyección directa de dinero a la economía, que se utiliza desde el comienzo de la pandemia. Esta ayuda ha sido fundamental para mantener (¡de hecho, aumentar mucho!) la demanda de productos lácteos este año, como se muestra en el Gráfico 4; además del “bono corona”, cambios en los hábitos de consumo (más comidas en casa, uso de más lácteos como mantequilla, nata y cuajada en las preparaciones) y más dinero para gastos de alimentación (gastos en ropa, combustible, vehículos, etc. disminuyó significativamente) también ayudó a "bombear" el consumo de leche y productos lácteos.

Gráfico 4. Variaciones en los ingresos (volumen x precio promedio) para algunas categorías de lácteos (enero a junio - 2020 vs 2019). Fuente: Nielsen.

![]()

Entonces, la ecuación aquí es simple: más demanda y menos leche disponible = precios más altos, ¿verdad?

Y, ¿cómo puede estar el mercado en la segunda mitad?

La segunda mitad comenzó con un fuerte aumento (¡finalmente!) de los precios al productor. Así, aun con la soja y el maíz todavía bastante caros, el RMCR ha mejorado considerablemente, lo que apunta a que será, en la segunda mitad de 2020, mucho mejor que en 2019 (ver gráfico 5).

Gráfico 5 - Ingresos menos costo de alimento de enero a agosto - 2020 vs 2019. Fuente: MilkPoint Mercado.

![]()

Una mayor rentabilidad para los productores tiende a acelerar la producción de leche nuevamente en el segundo semestre. Al mismo tiempo, y a pesar del tipo de cambio aún elevado y muy fluctuante, las importaciones de leche están aumentando considerablemente. La fuerte subida de precios en julio y agosto (y la clara perspectiva de un aumento en el monto pagado y en septiembre), ha ido aumentando la competitividad del producto importado, y los volúmenes de importación ya han crecido casi un 70% en julio con respecto a junio. Así, la perspectiva de mayor producción y mayores importaciones significa un escenario de mayor oferta de leche en el segundo semestre.

La pregunta está por el lado de la demanda y cómo debería comportarse en la segunda mitad del año. Como hemos mostrado, el “bono corona” ha sostenido un incremento significativo en el consumo y el ritmo de pagos indica que, al menos hasta septiembre, tendremos la influencia de esta ayuda de emergencia en el mercado ... Después de eso es difícil de diseñar, aunque sea bastante posible que esta ayuda (quizás con otro nombre) se mantenga (quizás con un valor ligeramente menor), sosteniendo el aliento de la demanda y los márgenes de la cadena de producción ... Después de todo, para el comprador de leche, siempre es mejor “correr tras la leche que huir” y, para el productor, ¡6 meses de buenos precios y buena rentabilidad ayudarían a traer“, ánimo, ”después de un largo período de resultados ajustados!.

traducido por el OCLA del newsletter de MilkPoint por Valter Galan