Actualidad noticias

-

La producción de USA en números azules, pero ¿qué pasa con la demanda? 2/11/2022

La producción de leche de EE. UU. ahora está creciendo a una tasa históricamente normal, pero existen muchas barreras para una expansión más rápida, incluidos los costos de alimentación onerosos y las restricciones de gestión de suministro autoimpuestas.

La producción mundial de leche ha estado en declive durante todo un año, amortiguando las ansiedades sobre el impacto de los altos precios de los lácteos y un dólar fuerte. Pero ahora, con la producción de leche de EE. UU. de nuevo en números negros y señales de recuperación en Europa, la consulta susurrada de los veranos se ha convertido en un grito. “¿Qué pasa con la demanda?”

“La discusión del mercado está cambiando de si habrá suficientes productos lácteos disponibles para satisfacer las necesidades de los clientes a si habrá demanda para tomar los productos lácteos disponibles”. El calor del verano se ha desvanecido y la producción de leche finalmente está mejorando en Alemania y Francia, dejando más leche para las secadoras. Pero la leche en polvo europea es demasiado cara para atraer compradores extranjeros. “Sin los pedidos adicionales de LPD, la producción está superando la demanda y los inventarios están creciendo”, según Dairy Market News. Si las existencias continúan acumulándose, es probable que los fabricantes europeos bajen el precio para liquidar el producto en el extranjero, lo que agregará más presión al mercado mundial de leche en polvo.

Hasta agosto, la producción europea de LPD cayó un 2,1 % por debajo de la de 2021, y quedó rezagada con respecto a 2020 y 2019 por márgenes aún más amplios. No es probable que los inventarios se vuelvan una carga en el corto plazo. Pero la combinación del aumento de las acciones europeas y la menor demanda asiática se cierne sobre el mercado.

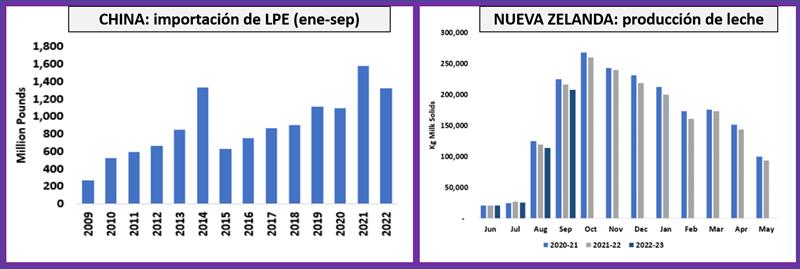

En septiembre, China importó un 16,2 % menos de LPE y un 17,8 % menos de LPD que en septiembre de 2021. Las importaciones de LPD y LPE de China en lo que va del año han disminuido casi un 17 % con respecto a los volúmenes récord de 2021 Pero el ritmo insosteniblemente agresivo del año pasado distorsiona la comparación. Excluyendo 2021, China importó más LPE el mes pasado que cualquier septiembre registrado. En lo que va del año, las importaciones de LPE de China fueron las segundas más altas de la historia, solo por detrás de 2021, y sus importaciones de LPD fueron las terceras más grandes, por detrás de 2021 y 2019.

Las importaciones de leche en polvo de China son relativamente saludables, pero su economía no lo es. Los bloqueos continuos de Covid-19 y un sector inmobiliario en crisis están pesando sobre el gasto de los consumidores, lo que genera preocupaciones sobre la demanda de productos lácteos. A principios de esta semana, el yuan de China cayó a su nivel más bajo frente al dólar en casi 15 años, lo que redujo el poder adquisitivo de China para los productos estadounidenses. En lo que va del año, el dólar ha ganado un 14% frente al yuan, un 20% frente al won surcoreano y un 28% frente al yen japonés. Eso sugiere que las importaciones de productos lácteos asiáticos podrían retroceder en los próximos meses, lo que hace menos probable un retorno a los precios récord de los productos lácteos. Pero hay algunas razones para el optimismo. Las importaciones chinas de suero en polvo y permeado de EE. UU. alcanzaron un máximo histórico el mes pasado, y las importaciones chinas de manteca y queso superaron los volúmenes del año anterior.

También hay pocas razones para esperar una avalancha de leche y productos lácteos. La producción de leche de EE. UU. ahora está creciendo a una tasa históricamente normal, pero existen muchas barreras para una expansión más rápida, incluidos los costos de alimentación onerosos y las restricciones de gestión de suministro autoimpuestas. Es posible que la producción de leche europea supere los volúmenes de hace un año en octubre, pero no por un amplio margen.

En Nueva Zelanda, los productores de lácteos continúan luchando contra el clima frío y húmedo. Las recolecciones de sólidos lácteos de septiembre cayeron un 3,8% desde septiembre de 2021, y Dairy Market News describió las condiciones de octubre como "desfavorables". Los pastos empapados no producen suficiente forraje y los suministros de alimentos suplementarios están “casi agotados”. Sin embargo, el pronóstico exige más sol y un mejor crecimiento de la hierba en noviembre.

![]()

Teniendo en cuenta las preocupaciones sobre la demanda, los precios mundiales de la leche en polvo dieron otro paso atrás esta semana. Pero en Chicago, la leche en polvo sin grasa (NDM, por sus siglas en inglés) spot de CME recuperó un centavo y llegó a $ 1,43 por libra. La leche en polvo de EE. UU. sigue siendo la más barata del mundo, por lo que cuando los compradores regresen, es probable que EE. UU. gane algunos negocios. El suero seco spot de CME cedió 1 ȼ esta semana y cayó a 43 ȼ.

Solo había 267 millones de libras de manteca en cámaras frigoríficas el 30 de septiembre, un 17,6% menos que el año anterior. Esa fue la reserva de septiembre más baja desde 2017, cuando el consumo per cápita de mantequilla en los EE. UU. fue un 14% menor que en la actualidad. Es fácil ver por qué los valores de la mantequilla al contado subieron a máximos históricos este mes. Pero ahora los tenderos han comprado todo lo que necesitan para pasar las fiestas y el precio se está desvaneciendo. La mantequilla al contado de CME cayó 6ȼ esta semana a $3,14. Los futuros predicen caídas más pronunciadas en el futuro.

Los inventarios de queso disminuyeron de agosto a septiembre, lo que implica una gran demanda. Las acciones totalizaron casi 1.470 millones de libras, un aumento de apenas un 0,8 % con respecto al año anterior, pero sigue siendo la cifra más alta registrada en septiembre. En consonancia con las grandes existencias y la formidable producción, el Cheddar al contado dio un paso atrás considerable esta semana. Los bloques cayeron 9,75 ȼ a $ 1,96. Los barriles se desplomaron 16,5 ȼ a 1,925 dólares. Eso fue suficiente para impulsar los futuros Clase III de diciembre y enero por debajo de $19 por quintal. por primera vez en nueve meses. Estos precios simplemente no se encuentran en la mayoría de las granjas hoy en día. La Clase III de noviembre se liquidó en $ 20,21, 93 ȼ menos que el viernes pasado. Los futuros de clase IV también perdieron terreno. El contrato de noviembre cayó solo 2 ȼ a $ 23,65, pero los contratos diferidos cayeron alrededor de 25 ȼ cada uno.

Los mercados de concentrados no se movieron mucho. Los suministros son escasos y hay motivos para temer que los envíos de cereales desde Ucrania se reduzcan. Las cosechas de Brasil han tenido un gran comienzo, pero Argentina sigue dolorosamente seca. Sin embargo, el dólar fuerte y los dolores de cabeza logísticos están dificultando que Estados Unidos aproveche la oportunidad y exporte granos y semillas oleaginosas al ritmo típico de la cosecha. El río Mississippi es inusualmente bajo y el tráfico de barcazas está restringido. Eso está desacelerando el flujo de maíz y frijoles hacia el Golfo. Las ventas semanales de exportación de maíz cayeron a su nivel más bajo para esta época del año desde 2012.

traducido y extractado por el OCLA del newsletter de Dairy Business por Sarina Sharp – Analista del Mercado Lácteo