:

Diferencial entre Precio al Consumidor Neto de Impuestos y Salida de Fábrica: Mercado Interno

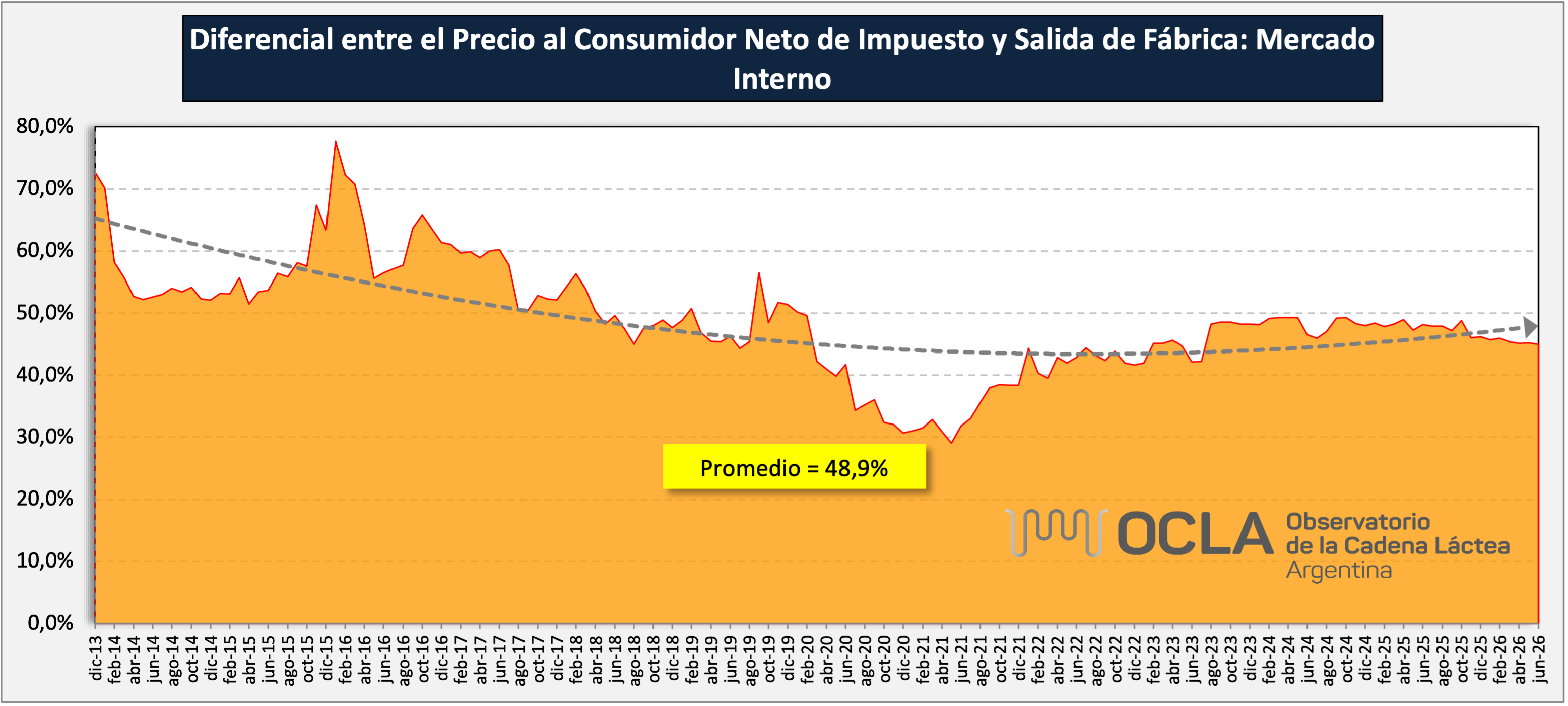

Criterio Metodológico

A partir de la idea de que el precio que paga un comprador expresa -de algún modo- el “valor” reconocido del bien que adquiere; el concepto de “valor por litro equivalente” (VLE) pretende exteriorizar el que le corresponde al “litro de leche cruda” en las diferentes etapas que lo convierten en un bien final de consumo. Las instancias en las que se practican las mediciones de precios son: Tranquera de productor, Planchada de industria, Consumidor final sin impuestos al consumo, Consumidor final (con impuestos al consumo). Dado que, excepto el que corresponde al de “tranquera productor”, los precios están referidos a unidades de productos diversos (quesos, leches fluidas, polvo, dulce, yogures, etc.) pero no en “litros de leche cruda”, el “VLE” traduce dichos precios en términos de los litros de leche empleados en su elaboración. La referencia “Total Sistema”, que se incluye en la información suministrada, refiere a la ponderación empleada para unificar los “VLE” de los diferentes productos en una única expresión que los contenga. La misma se realiza sobre la base del “mix” estimado del destino del total de los litros producidos y procesados. :

Comentarios

representa el porcentaje de diferencia entre el valor de salida de fábrica de los productos y el valor al consumidor neto de impuestos. No representa el “margen comercial” ya que dentro de ese diferencial hay costos de distribución y de comercialización que normalmente son a cargo de la industria. Los costos de distribución ascienden a +/- un 20% de ese diferencial, con lo que al porcentaje que muestra el gráfico hay que deducirle entre 12 y 14 puntos para lograr un valor neto de lo que podríamos denominar mark up (margen) del sector comercial minorista de mercado interno.

Detalles

- Fuente

elaborado por el OCLA en base a información del Instituto Argentino de Profesores Universitarios de Costos (IAPUCO). - Fecha23/11/2016