Actualidad noticias

-

Los productos lácteos comienzan el 2019 con una mejora en los precios 4/2/2019

Lento pero seguro, los mercados globales se están moviendo hacia un mejor equilibrio.

Durante los últimos tres años, la conversación sobre el mercado de productos lácteos ha estado dominada por el crecimiento de la oferta mundial de leche y las existencias de intervención en Europa de leche en polvo. Estos factores gemelos nos pusieron en un mercado de compradores y mantuvieron un límite a los precios globales.

Por primera vez desde el cuarto trimestre de 2016, la mayoría de los principales proveedores no tendrán mucho excedentes para exportar. Y, por primera vez desde principios de 2016, los operadores, lo hacen en un entorno sin el exceso de acciones de intervención.

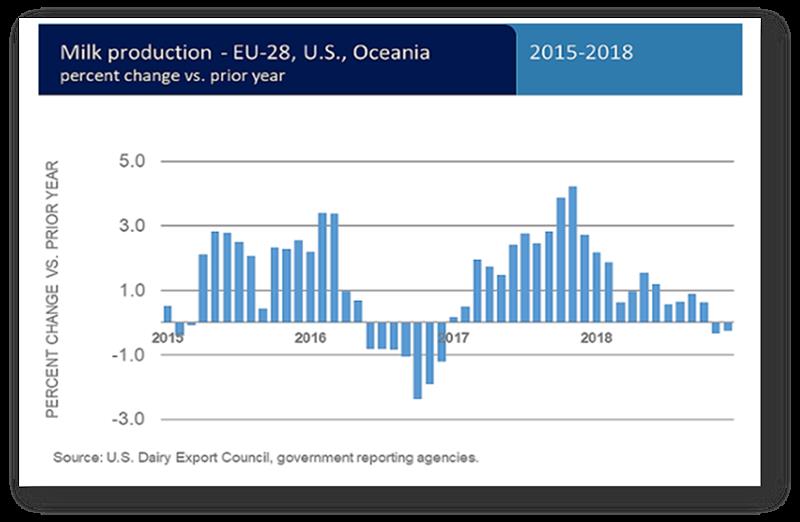

Como el mayor exportador del mundo, la producción de leche de la UE siempre tiene un gran impacto. El clima ha deprimido la producción en Alemania y Francia (-2,1% en octubre-noviembre) y las regulaciones de fosfato han hecho lo mismo en los Países Bajos (-5,7% en septiembre-diciembre). Los crecimientos en Irlanda y Polonia no han sido suficientes para compensar. Las entregas de la UE-28 bajaron alrededor de un 0,5% en los últimos cinco meses de 2018. Estimamos un rendimiento de entre un 1,0% y un 1,5% en el primer trimestre del año y esperamos ver poco o ningún crecimiento para todo el año.

Estados Unidos, Australia, Argentina y Uruguay también están viendo una contracción en el crecimiento de la producción de leche.

Mientras tanto, la Comisión Europea liquidó 247.857 toneladas de LPD de la intervención en los últimos cuatro meses, una tercera parte en una sola licitación a mediados de enero. Las existencias se han reducido a solo 3.651 toneladas y las estanterías deberían estar vacías después de la licitación de esta semana.

Vientos en contra

Como resultado de este cambio, los precios de los productos básicos mejoraron en diciembre y principios de enero. El rally es ciertamente bienvenido, pero todavía hay vientos en contra que podrían limitar el aumento de los precios durante la primera mitad del año.

Nueva Zelanda está disfrutando de una temporada récord de producción de leche en 2018/19.

Las tenencias de los países compradores se reconstruyeron cuando los precios eran más bajos, lo que les permite ser menos agresivos a medida que los precios mejoran.

El stock de LPD de la intervención no se ha consumido todavía; simplemente se ha movido más a lo largo de la cadena de suministro.

La primavera del hemisferio norte comenzará a construirse en las próximas semanas.

Cuando superemos el rubor, podríamos ver un mayor ajuste, especialmente si la demanda global sigue siendo buena. La mejora de la demanda de China, el sudeste de Asia, el norte de África y México ayudó a despejar la oferta mundial en la última parte de 2018.

![]()

traducido por el OCLA del newsletter de USDEC por Alan Levitt y Marc Beck