Informes noticias

-

Panorama Lechero de septiembre de 2019 - CAPROLECOBA 20/9/2019

![]()

CONDICIONES AGROCLIMATICAS

No llegaron las lluvias esperadas a fines de agosto, ni las hemos recibido tampoco en lo que va de septiembre. Y recién se las pronostica a partir de octubre. Se ha venido secando la capa superficial del perfil, y de a poco retroceden también las napas. Todo esto ha complicado el cuadro agroclimático, de la mano de bajas temperaturas y fuertes heladas en gran parte de nuestra región. La situación evolucionó de satisfactoria a ajustada, y desde allí a comprometida para la dinámica de la base forrajera y los cultivos de invierno. Las masas de aire polar tardaron en llegar, pero lo hicieron con fuerza, y frenan la entrada de aire más templado y húmedo. La situación aún no es crítica, pero preocupa crecientemente semana a semana. El SMN, para nuestra región y Bs As, proyecta para el trimestre SET-OCT-NOV: lluvias y temperaturas medias normales para esta época del año. Con posibilidad de algunas heladas tardías.

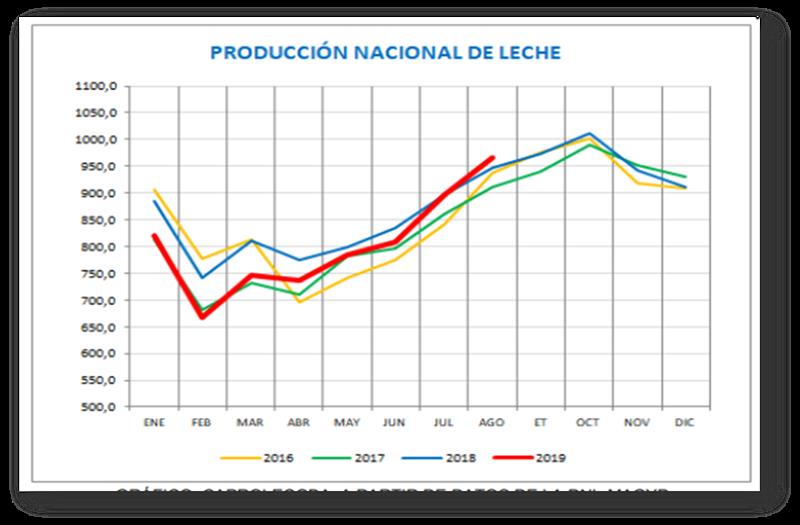

PRODUCCIÓN Y PERSPECTIVAS

![]()

GRÁFICO: CAPROLECOBA, A PARTIR DE DATOS DE LA DNL-MAGYP

En el acumulado de los primeros 8 meses del año, la producción cayó - 4% a nivel nacional, en litros. Pero en agosto ya se ubicó + 2% sobre mismo mes de 2018. En nuestra región, a tambo constante, los recibos de fábrica manejan similar volumen al de 2018. Fríos extremos y falta de humedad frenaron los rebrotes y “pararon” al pasto, que hoy se dispone en mucha menor proporción que lo habitual. Pero este año tuvimos más reservas, y eso nos ayudó a sostener mejor la dieta de las vacas y su estado corporal. Claro que así, no podemos seguir con la cantidad y calidad de los concentrados, que junto a lo anterior hemos venido dando.

EL ESCENARIO COMERCIAL

Agosto: Pequeñas subas de precio en pesos y fuerte caída en dólares

Este mes la dinámica de los precios expresada en pesos, verificó la desaceleración prevista, con subas pequeñas y selectivas (quizá para acercar a los que venían más “atrasados”). Pero en dólares, la caída fue muy fuerte, como consecuencia de la inesperada devaluación que sobrevino detrás de las “PASO”. Y en cuestión de horas, el litro de leche pasó de estar encima de u$s 0,34, a ubicarse en u$s 0,26. En la Cuenca Oeste el precio en $ creció (sobre julio) algo más de 1,5% en $/litro y alrededor de 2,4% en $/KSU. Mientras que en dólares, los precios de agosto quedaron 24% por debajo de los de julio, con valores de u$s 0,26/litro, y de u$s 3,70/KSU. ($59,50/u$s Márgenes Agropecuarios). Mientras que en la comparación interanual (a moneda corriente) se ubicó alrededor de 110% por encima de 2018 en “$/litro”, y de 112% en “$/KSU”. Los incrementos porcentuales aparecen distintos en $/litro o en $/KSU, porque aún predomina la cotización en litros, y los sólidos útiles (SU), de a poco empezaron a bajar. CUENCA OESTE BS AS TAMBO LITROS / DÍA Precio vs mes anterior 1500 4500 10000 $ / litro Julio 19 14,5000 15,0400 15,5200 Agosto 19 14,7600 15,3000 15,7600 Diferencia % +1,79% +1,73% +1,55% $ / KSU Julio 19 204,23 211,83 218,59 Agosto 19 209,36 217,02 223,54 Diferencia % +2,51% +2,45% +2,26% CUENCA OESTE BS AS TAMBO LITROS / DÍA Precio vs mismo mes año anterior (sin deflacionar) 1500 4500 10000 $ / litro Agosto 18 7,1100 7,2600 7,4200 Agosto 19 14,7600 15,3000 15,7600 Diferencia % +107,6% +110,7% +112,4% $ / KSU Agosto 18 100,14 102,25 104,51 Agosto 19 209,36 217,02 223,54 Diferencia % +109,1% +112,2% +113,9%

Septiembre: Está desafiada nuestra “comprensión sistémica” del negocio

De la crisis del 2018, los tambos pudimos salir un poco más rápido que las industrias. Y la del 2019 no nos agarró tan mal parados como esa vez, aunque el problema aparece otra vez muy complicado. Las industrias grandes reaccionaron con agilidad y movieron sus listas de precios. Se cubrieron, pero no lograron mejorar sus ventas internas, que caen. Y el mercado externo requiere más competitividad para obtener buenos negocios. Las pymes volvieron a complicarse en un mercado local bastante saturado, y no aguantan un stock que les crece. Y los tambos quedamos muy apretados, con poco pasto al inicio de primavera, la necesidad imperiosa de bajar los costos de alimentación, y la siembra del maíz por delante. Es probable que se repitan este año las ventas de leche de muchas pymes a las polveras. Se requerirá cuidado, prudencia y comprensión “sistémica” del negocio. Porque la salida es con los tambos y las industrias juntos, no unos a expensas de otros.

EL ESCENARIO INSTITUCIONAL

Ante un futuro incierto: cuidar la cadena

Estos son días difíciles para la lechería, como lo son para el conjunto de los argentinos; en los que, a la gran incertidumbre macroeconómica se sumó una gran incertidumbre política. En los períodos en los que se logró estabilizar un poco las variables de la economía, la lechería tendió a recuperarse. Y tuvimos el último ejemplo de ello hace poco. Pero cuando el dólar vuelve a pegar saltos como los recientes y la inflación se reactiva una vez más, se nos complica mucho. Nuestro ánimo se inquieta al no encontrar alguna certeza hacia el futuro, y al pensar que situaciones muy disímiles pueden sobrevenir. Porque sabemos que los tiempos del tambo no se agotan en el corto plazo, y nos duele en el alma nuestro país. Cada uno se pregunta ¿Qué hacer? Entonces la experiencia y el espíritu de nuestra Cámara, nos dicen: cuidemos nuestra familia, nuestra empresa y nuestros colaboradores, a los amigos y a los vecinos, a los que nos venden cosas y a los que nos compran cosas. Cuidemos nuestra vocación de invertir y crecer en aquello que sabemos hacer. Cuidemos nuestra cadena. Es nuestro pedacito de país, desde el cual podemos aportar.

extractado por el OCLA del Boletín de Caprolecoba: “Una mirada sobre el panorama lechero de septiembre de 2019”