Actualidad noticias

-

Los Resultados de la Cadena de Valor – MAYO 2020 30/6/2020

Resumen Ejecutivo

- Facturación

sectorial de $ 49.654 millones, -1,3% con el mes anterior (promedio diario) y +38,1%

en el anual (IPC: 43,4%).

- Resultado

sectorial positivo en $ 1.311 millones, positivo en $ 1.117 millones del sector

primario y en $ 194 para el sector industrial.

- El precio de la

leche al productor tuvo una mejora interanual del 25,2%, y el valor de salida

de fábrica (al que vende la industria), se incrementó en un 39,6% y los precios

finales (promedio de ambos mercados), subieron 33,9%.

- La participación

del sector primario fue del 34,8% del valor final, disminuye 0,6 puntos en la

comparación interanual, la industria recuperó 6,3 llegando al 30,4%, el sector

comercial pierde 1,4 puntos de participación alcanzando el 22,8%, la

participación del Estado alcanza el 11,9% (sólo considerando impuestos a la

venta y considerando la devolución de IVA para algunos productos).

- El poder de

compra industrial se incrementa un 30,3% respecto a igual mes del año anterior,

llegando a una cifra de $ 19,80/litro cuando el precio real liquidado por el

Panel de 18 industrias fue de $ 18,58. Por su parte el Valor Neto de la Cadena se

desmejora interanualmente en $ 402 millones.

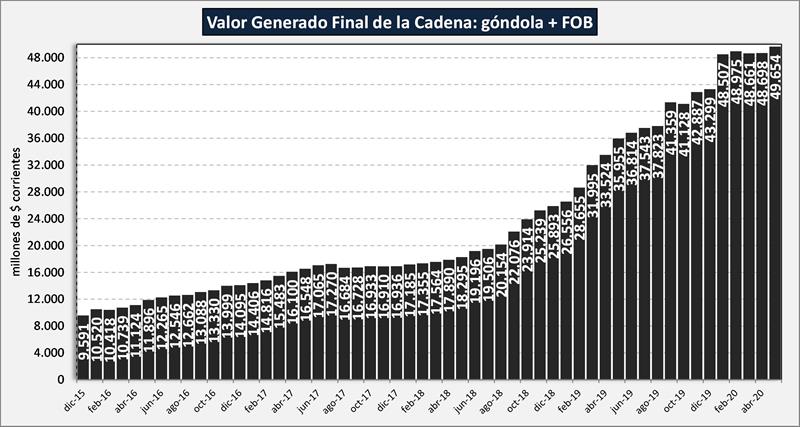

Evolución de la Facturación de la Cadena

![]()

La facturación total de la cadena de valor lácteo, fue en el mes de mayo del 2020 de $ 49.654 millones es decir un -1,3% respecto al mes pasado en promedio diario, y 38,1% por encima de mayo del 2019, recordando que la inflación anual (IPC) fue del 43,4%.

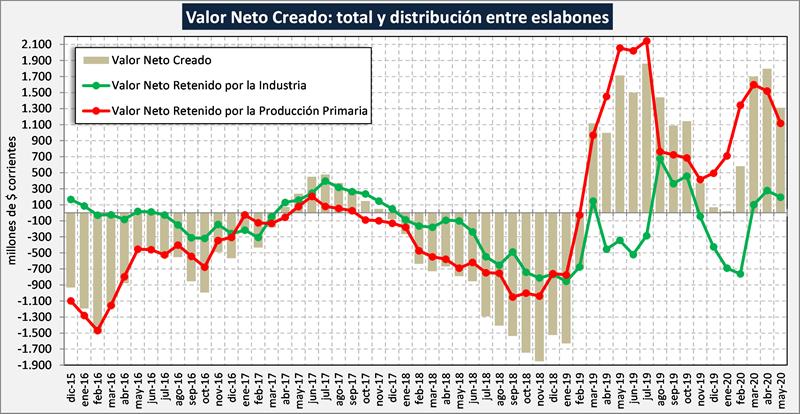

Cuadro de Resultados Sectoriales

Es el décimo quinto mes consecutivo con resultados positivos en la cadena de valor, luego de más de un año con resultados adversos. El balance sectorial muestra un resultado de $ 1.311 millones, aproximadamente $ 1,51 por litro de leche equivalente.

![]()

El Sector Primario viene de quince meses en la zona de números positivos, pero en los últimos dos meses debido a la leve suba en los precios de la leche, el resultado se viene deteriorando. Por su parte el sector industrial es el tercer mes con resultados positivos ($ 194 en mayo) luego de cuatro meses con pérdidas.

![]()

Cabe aclarar que, tanto para el sector industrial como para el sector de la producción primaria, los resultados son promedios, pero dentro de cada uno de ellos hay diferentes realidades en cuanto a tamaños, escalas, productividad y eficiencia, mix de productos elaborados y destinos comerciales.

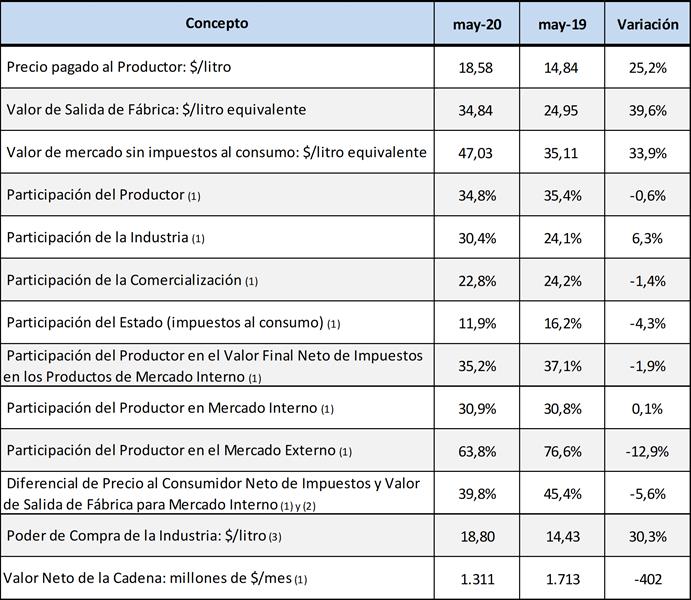

Cuadro Resumen de la Principales Variables de la Cadena de Valor

![]()

(1) La variación se toma como el diferencial (resta) entre un valor y otro y no como variación porcentual como en los 3 primeros items.

(2) Este valor no representa el margen comercial bruto de la cadena comercial ya que dentro del mismo se encuentran costos de distribución y logística que normalmente están a cargo del sector industrial.

(3) Valor de Salida de Fábrica, menos el Costo Total de Producción Industrial sin Materia Prima Leche. Representa el precio que podría pagar la industria por la leche en tranquera de tambo, en condiciones de equilibrio y con beneficio cero por encima del costo de oportunidad al capital invertido.

En el cuadro superior se puede observar que el precio de la leche al productor tuvo una mejora interanual del 25,2%, y el valor de salida de fábrica (al que vende la industria), se incrementó en un 39,6% y los precios finales (promedio de ambos mercados antes de impuestos al consumo), subieron 33,9%.

La participación del sector primario fue del 34,8% del valor final, cayendo en el interanual 0,6 puntos, la industria recuperó, llegando al 30,4% (gana 6,3 puntos), el sector comercial pierde 1,4 puntos (22,8%) , la participación del Estado alcanza el 11,9% (sólo considerando impuestos a la venta).

Por último, el poder de compra industrial se incrementa un 30,3% respecto a igual mes del año anterior, llegando a una cifra de $ 19,80/litro cuando el precio real liquidado por el Panel de 18 industrias fue de $18,58. Por su parte el Valor Neto de la Cadena empeora interanualmente en $402 ($ 1.311 millones actual vs. $ 1.713 millones de mayo del 2019).

Aclaración Metodológica

Los guarismos del presente Informe que refieren a los meses de enero, febrero, marzo y abril de 2020 presentan diferencias con relación a los publicados en los Informes anteriores. Tales diferencias obedecen a los ajustes a que debieron realizarse para reflejar el impacto del Decreto 418/2020 sobre las lecturas que realizamos en los meses aludidos.

Con el objetivo de “lograr y mantener la estabilidad de los precios de los alimentos lácteos”, el Decreto 418/2020 estableció un Régimen Especial de Compensación consistente en la devolución, a los actores del sector comercial que reúnan las condiciones establecidas, del “crédito fiscal que resulte computable” originados en la compra de los productos alcanzados por el Decreto (leches fluidas corta y media vida, leches fluidas larga vida, yogures).

El Decreto 418/2020 entró en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial (30 de abril de 2020) y aplica sobre “las ventas que se perfeccionen hasta el 30 de junio de 2020, inclusive”, pero también alcanza a las “perfeccionadas a partir del 1° de enero de 2020”.

El alcance retroactivo de la norma impuso la necesidad de la corrección de las cifras que oportunamente difundimos.

elaborado por el OCLA con información de IAPUCO

- Facturación

sectorial de $ 49.654 millones, -1,3% con el mes anterior (promedio diario) y +38,1%

en el anual (IPC: 43,4%).