Informes noticias

-

![]()

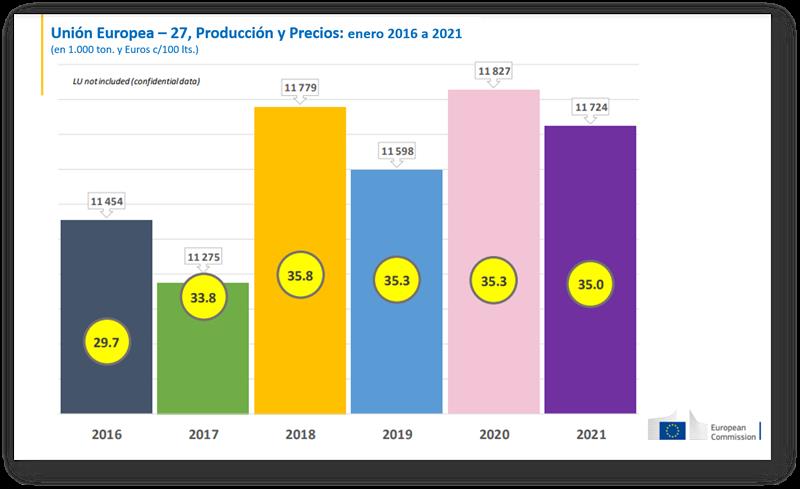

- La recolección de leche de vaca de la UE

disminuyó en enero de 2021 en un 0,9% (-104.000 ton.) en comparación con el

mismo mes de 2020. Once Estados miembros informaron un crecimiento de la

producción superior al 1%, mientras que 9 EM registraron una disminución de la

producción, incluidos algunos de los principales países productores de leche

como Alemania, Francia, Holanda y España. La disminución de la recolección de

leche en el primer mes de 2021 se traduce en una disminución de la producción

de la mayoría de los productos lácteos: LPD (-5,6%), manteca (-3,9%), leche

fermentada (-3,7%) y queso (-1%) excepto LPE (+ 5%) y leche fluida (+ 0,1%).

- El precio medio de la leche en la finca de la

UE se situó en Euros 0,3495/lt. en enero de 2021, un 0,9% más bajo que hace un

año, pero un 2,9% por encima de la media de los últimos 5 años. Las

estimaciones de Sólidos para febrero de 2021 apuntan a una ligera disminución

adicional a Euros 0,347/lt.

![]()

- Los precios medios de los productos lácteos

de la UE, especialmente los precios de la leche descremada en polvo, la leche

desnatada en polvo, la manteca y el suero en polvo, han aumentado continuamente

desde principios de año. Los precios del suero en polvo de la UE han alcanzado

su nivel más alto desde julio de 2017. Los precios de la manteca han aumentado

un + 16% desde el comienzo de 2021. Los precios del queso están fluctuando

ligeramente por encima (emmental y cheddar) o por debajo (edam y gouda) de los

niveles del año pasado. Todos los precios de los productos lácteos están por

encima de la media de 5 años.

- La evaluación de los niveles de existencias

de la UE basada en un enfoque residual (producción de la UE + importaciones de

la UE - consumo interno de la UE - exportaciones de la UE) muestra que las

existencias privadas de LPD han disminuido aún más a finales de 2020 a un nivel

bajo, menos de 100.000 toneladas. A finales de diciembre de 2020, las

existencias de manteca se encontraban en un nivel normal para esa época del año

(150.000 ton.). Las existencias de queso se situaron en un nivel inferior (325.000

ton.) en comparación con el mismo período de años anteriores gracias al aumento

de la demanda interna y mundial. Las bajas existencias en general, junto con

una demanda saludable, están mejorando la confianza del mercado.

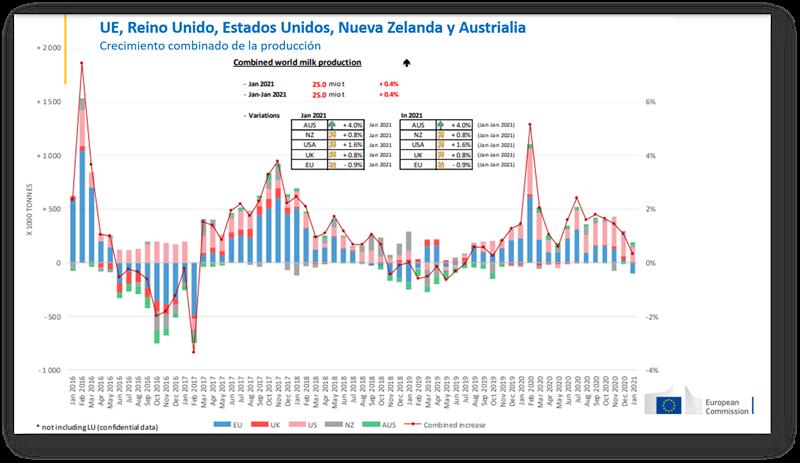

- La oferta mundial de leche fue sólida el año

pasado y superó las expectativas. En 2020 en los principales países y regiones exportadores

(UE-27, Reino Unido, EE. UU., Nueva Zelanda, Australia, Argentina y Uruguay),

la producción de leche aumentó un 1,9%.

![]()

- El crecimiento acumulado de la recolección de

leche en Nueva Zelanda se ha mantenido bastante estable desde noviembre de 2020

(+ 0,8%). La producción de leche de EE. UU. continuó expandiéndose en el primer

mes de 2021, con un aumento en el número de vacas. Los flujos de leche de

Argentina siguieron creciendo en enero de 2021 (+ 7,7%) a pesar de una

rentabilidad más ajustada debido al aumento de los costos.

- El comercio mundial se desaceleró en el

cuarto trimestre de 2020, pero aún aumentó un 2,5% en 2020 a pesar de la

pandemia de Covid-19, los aranceles adicionales de EE. UU. y el menor comercio

entre la UE y el Reino Unido. Reino Unido, China y Argelia fueron los tres

principales destinos de exportación de la UE en 2020 (en equivalente de leche),

seguidos de Japón e Indonesia. Las importaciones totales de EE. UU. Y el Reino

Unido disminuyeron en 2020 en comparación con 2019. Por el contrario, China aumentó

su peso en el comercio mundial de productos lácteos, con una participación del

21% en las importaciones mundiales totales.

- En 2021, se espera que la demanda mundial se

mantenga fuerte, lo que junto con una recuperación en el servicio de alimentos

de la UE y ventas aún más altas deberían respaldar los precios de los lácteos.

Sobre la base de una evaluación preliminar, se podría esperar que las entregas

de leche de la UE crezcan un 1%, sujeto al clima primaveral y la evolución de

los costos de alimentación para ser monitoreada más a fondo.

- Debido al bloqueo relacionado con Covid-19,

la cocina casera y las ventas en línea aumentaron. Los hogares siguen siendo

relativamente pesimistas y tienden a favorecer el ahorro sobre el consumo. No

obstante, las ventas minoristas de la mayoría de las categorías de productos

lácteos aumentaron el año pasado, con la excepción de los postres y la leche

fresca. En algunos Estados miembros, las ventas de productos lácteos orgánicos

siguieron aumentando en 2020, pero a un ritmo más lento que en años anteriores.

- La confianza del mercado ha mejorado a la luz

del aumento de los precios de los productos lácteos, la perspectiva de la

vacunación contra Covid-19, la suspensión temporal de aranceles estadounidenses

adicionales y la decisión del Reino Unido de posponer aún más la introducción

gradual de controles completos de importación. Por el contrario, el anuncio de

bloqueo parcial o total en algunas regiones o Estados miembros puede ralentizar

la recuperación esperada. En un mercado bastante equilibrado a pesar de la

pandemia mundial, es un desafío anticipar el efecto potencial de una reapertura

de los servicios de alimentos más adelante en el año.

elaborado por el OCLA en base al informe del European Milk Market Observatory