Informes noticias

-

Los Resultados de la Cadena de Valor – JUNIO 2021 29/7/2021

Resumen Ejecutivo:

La Facturación Sectorial fue de $ 80.049 millones, +2,6% con el mes anterior (+6,0% en promedio diario) y +59,9% en el anual. La facturación es superior a los indicadores del mercado (IPC: 50,2% y US$: 37,0%), y el VLE se incrementó un 57,9% con lo cual el resto fue por mayor volumen.

Resultado sectorial POSITIVO en $ 146 millones (se deteriora $ 182 millones respecto al año anterior que fue positivo en $ 328 millones), POSITIVO en $ 22 millones en el sector primario y POSITIVO en $ 124 millones para el sector industrial.

El precio de la leche al productor tuvo una mejora interanual del 72,7%, y el valor de salida de fábrica (al que vende la industria), se incrementó en un 61,4% y los precios finales (promedio de ambos mercados antes de impuestos a la venta), subieron 50,3%.

La participación del sector primario fue del 37,6% del valor final, mejora 3,2 puntos en la comparación interanual, la industria retrocede 1,8 llegando al 28,2%, el sector comercial pierde 5,7 puntos de participación alcanzando el 18,0%, la participación del Estado alcanza el 16,3% (sólo considerando impuestos a la venta).

El poder de compra industrial se incrementa un 84,4% respecto a igual mes del año anterior, llegando a una cifra de $ 34,07/litro cuando el precio real liquidado por el Panel de 18 industrias fue de $ 32,02.

Los ingresos de la cadena se vinieron recuperando ya que estaban restringidos en el plano interno por precios máximos y precios cuidados y un consumo similar al año anterior. En el mercado externo, los mejores precios internacionales, incentivaron las exportaciones que crecieron un 18,0% en litros equivalentes entre enero-junio 2021 respecto a igual período anterior, pero lamentablemente el retraso cambiario que se agudiza en los últimos meses, restringe los ingresos del sector.

En el sector primario, aunque los precios percibidos en junio, superaron a la inflación y al tipo de cambio, no pudieron generar ingresos que no solo cubran el costo de producción sino que también retribuyan al capital invertido, generando una rentabilidad cercana al 2% (inferior al 5% exigido en el precio de equilibrio). Cabe recordar lo mencionado en Costos Regionales de Producción, que producto de la suba de los granos (sobre todo maíz y soja) y el cierre de exportaciones de carne (vaca de rechazo), los costos tuvieron una suba superior al precio percibido.

El sector industrial que traía un gran retraso en los precios del mercado doméstico, fue logrando una importante recuperación, incluso una mejora del mix de ventas y con un consumo sostenido, lo cual le permitió obtener “en promedio” mejoras en los resultados con una gran variabilidad entre empresas en función al tamaño/eficiencia, mix de elaboración y destinos comerciales.

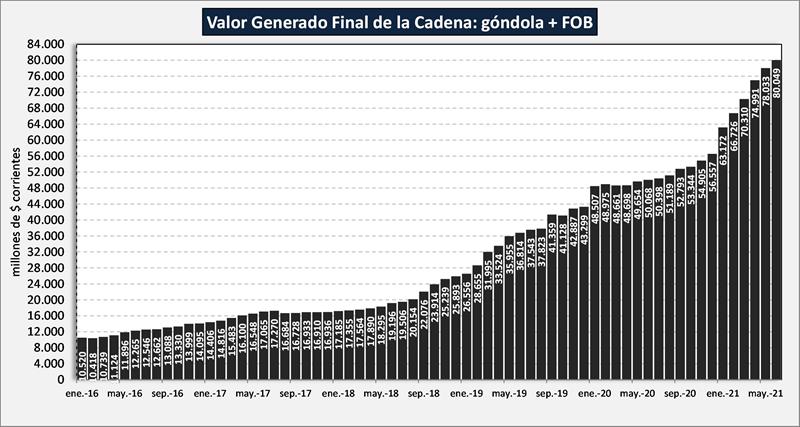

Evolución de la Facturación de la Cadena:

![]()

La facturación total de la cadena de valor lácteo fue en el mes de junio del 2021 de $ 80.049 millones es decir +2,6% con el mes anterior (+6,0% en promedio diario) y +59,9% en el anual, recordando que la inflación anual (IPC) fue del 50,2% y el tipo de cambio oficial BCRA se devaluó en un 37,0%.

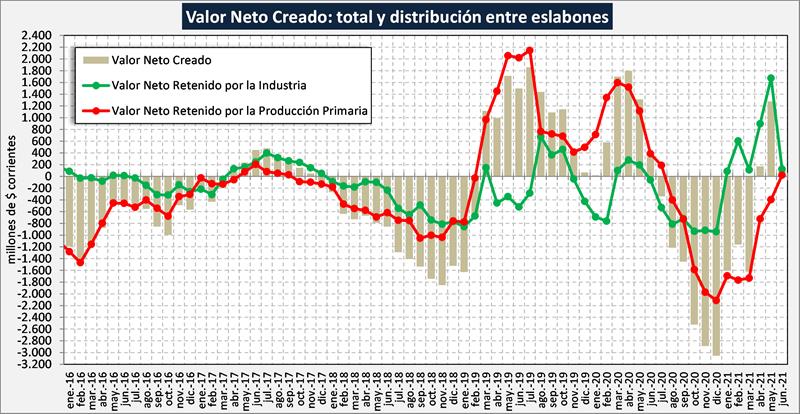

Cuadro de Resultados Sectoriales

Luego de 9 meses consecutivos con resultados negativos, desde abril la cadena presenta resultados positivos. El balance sectorial muestra un resultado positivo de $ 146 millones. Comparado con igual mes del año pasado el resultado se deteriora en $ 182 millones, ya que para él mes analizado el valor del año pasado fue positivo en $ 328 millones.

![]()

El Sector Primario venía de diecisiete meses en la zona de números positivos (mar19-jul20), pero los 10 meses posteriores (ago20-may21) fueron negativos y logra en junio del 2021 un mes con resultados levemente positivos de $ 22 millones. Como ya lo indicamos, más que un problema de precios (+72,7%) es un problema de suba extraordinaria de costos: 1) Suba internacional del precio de los granos (maíz y soja) que aumentan el costo de alimentación y alquileres y, 2) Cierre de exportaciones de carne, que afectan el recupero que generaba la venta de las vacas de rechazo.

En función a como vienen evolucionando los precios de la leche al productor y la disminución de los precios de maíz y soja, es altamente probable que los resultados del sector primario continúen dentro de la zona de números positivos en julio 2021.

![]()

Cabe aclarar que, tanto para el sector industrial como para el sector de la producción primaria, los resultados son promedios, pero dentro de cada uno de ellos hay diferentes realidades en cuanto a tamaños, escalas, productividad y eficiencia, mix de productos elaborados y destinos comerciales.

Toda la información del capítulo de Cadena de Valor, en:

https://www.ocla.org.ar/contents/newschart/portfolio/?categoryid=7

elaborado por el OCLA con información de IAPUCo y Convenio INTA-IAPUCo