Actualidad noticias

-

BRASIL: ¿Es hora de repensar la cadena de la leche? 22/3/2022

![]()

¿Es la producción animal la única culpable?

Desde hace 8 años, la producción de leche en Brasil está prácticamente estancada en términos numéricos, aunque es innegable la transformación estructural que se está produciendo, como se puede apreciar en este artículo. La encuesta TOP 100 de MilkPoint muestra que la producción promedio de los 100 mayores productores brasileños aumentó exactamente un 100,6 % entre 2009 y 2020.

Este escenario es muy similar para propiedades que actualmente no están en el TOP 100, pero que producen entre 3 y 10 mil litros/día. Existe un agresivo proceso de concentración en la producción primaria, motivado también por la intensa salida de pequeños y medianos productores del sector.

Con esta importante salvedad, luego del auge que se dio entre 2000 y 2013, con el aumento y mejor distribución del ingreso de la población, combinado con medidas de contención de importaciones (medidas antidumping, TEC Mercosur y acuerdos de volumen con Argentina), el sector ha ido caminando de lado en cuanto a volumen, incapaz de hacer frente a una realidad en la que el motor del consumo fácil ya no funciona.

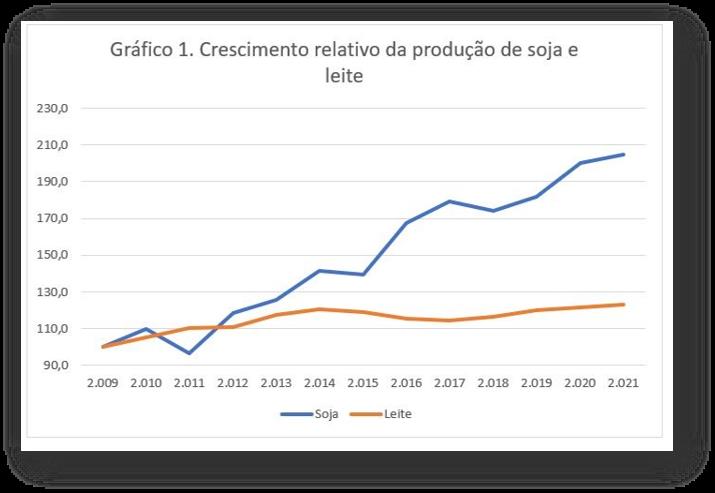

El gráfico 1 muestra la comparación del crecimiento relativo de la soja y la leche. En 12 años, la leguminosa creció casi 5 veces más en producción en comparación con la leche. Aunque hay que reconocer que son productos diferentes —la soja es de exportación, no es un producto final y sufre menos interferencias de los gobiernos—, la comparación sirve para mostrar que hay actividades agroindustriales que han prosperado mientras que la leche se ha estancado.

![]()

Fuente: Conab e IBGE.

Este crecimiento ocurrió a pesar de que los precios al productor, ajustados por inflación, tuvieron una tendencia alcista durante el período. Este aumento de precios está estrechamente ligado al desajuste entre el crecimiento de la capacidad industrial combinado con el estancamiento de la disponibilidad total.

Además, la concentración en la producción primaria hizo que las industrias (especialmente las grandes) fueran con más fuerza a la búsqueda del gran productor, aumentando la diferencia de precios entre el pequeño y el grande, e inflando así los precios medios de la leche en el mismo período.

El hecho es que, cuando se analiza en conjunto, el aumento promedio de los precios a lo largo de los años no ha sido suficiente para dar lugar a un fuerte crecimiento de la oferta que permita la apertura consistente del canal de exportación.

Una razón probable fue el aumento de los costos de producción a tasas superiores a la inflación, como se muestra en la Gráfica 2. De hecho, los costos y los precios al productor siguieron trayectorias similares, aunque los precios naturalmente tuvieron mayor volatilidad.

Además de los costos, los cambios estructurales relevantes en el campo ciertamente contribuyeron a esto, la competencia con otras alternativas de producción agrícola (reflejadas en los costos de oportunidad de la tierra, el capital y la mano de obra) y el propio ambiente de negocios en la cadena de la leche ayudan a explicar esta contradicción.

![]()

Fuente: MilkPoint Mercado en base a datos de CEPEA, Embrapa y BCB.

Las exportaciones siguen siendo un sueño lejano

En ausencia del impulso del mercado por el consumo interno, el mantenimiento del crecimiento de la producción dependería de un canal de exportación eficiente para vender el producto con una rentabilidad satisfactoria la mayor parte del tiempo.

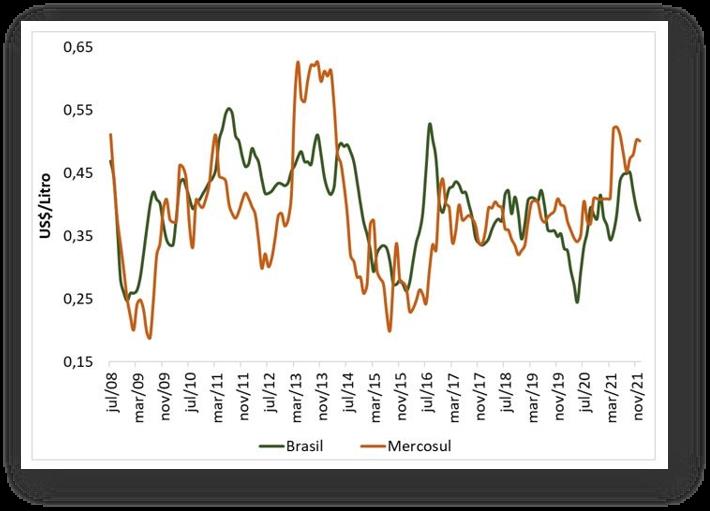

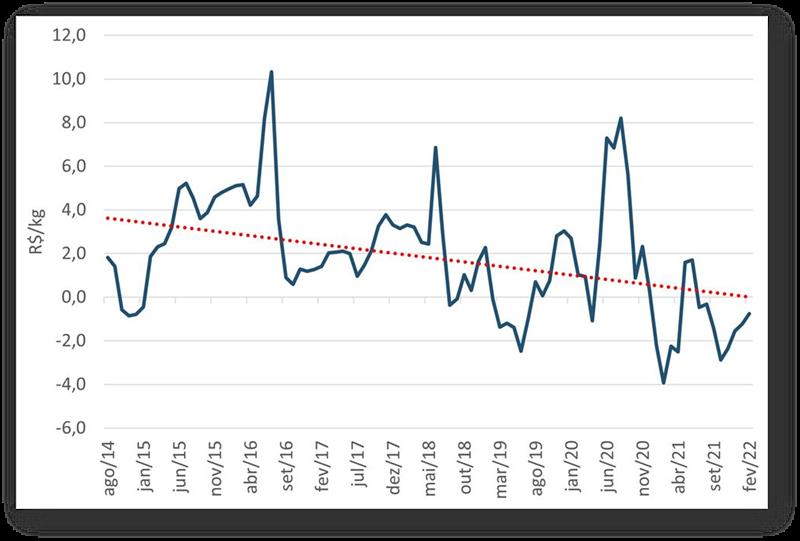

Pero eso no es lo que sucede. A pesar del enorme potencial exportador del país, cuya materialización efectiva se espera desde hace más de 20 años, aún no se materializa. Como en buena parte del tiempo (sobre todo desde hace 5 años) nuestro precio interno es superior al internacional (gráfico 3), no creamos una estructura exportadora consistente que nos permitiera ampliar nuestra oferta a pesar del escenario de consumo interno.

En ocasiones, el tipo de cambio o los precios externos ayudan a equilibrar esta cuenta, y ocasionalmente se abren ventanas de exportación, pero la estrategia competitiva de atender el mercado interno por parte de los principales actores limita operaciones voluminosas y continuas. Nadie quiere ceder espacio de góndola a competidores en busca de operaciones más ventajosas, en un país que no crece en disponibilidad de leche.

Como resultado, las exportaciones rara vez superan el 2% de nuestra producción, y no hay nada que indique que esto cambiará si algo en la cadena de hecho no cambia (o si los precios internacionales no alcanzan un nivel más alto de manera regular, lo que nos haría participar del juego internacional, así como a otros jugadores marginales, que no compiten en los precios históricos del mercado exterior).

También vale recordar que, aunque ya no existen los infames subsidios a la exportación, otros países disfrutan de una red de seguridad para sus productores (y muchas veces cooperativas e industrias), que ayudan a lograr “competitividad”, lo que no sucede con Brasil y con otros países candidatos, como Argentina y Uruguay. También existen todavía medidas arancelarias bastante elevadas para los productos lácteos y barreras no arancelarias, muchas veces sin reconocimiento científico comprobado.

Gráfico 3. Precios de la leche en Brasil y en el mercado internacional (US$/kg).

![]()

Fuente: Mercado MilkPoint.

Vale la pena analizar, sin embargo, que no se trata solo de una cuestión de precios relativos. Nuestros precios pueden incluso ser equivalentes a los de otros países exportadores, como Nueva Zelanda, especialmente en los últimos 5 años, período en el que nos beneficiamos de la depreciación del real. Sin embargo, existe una diferencia relevante en el contenido de sólidos de la leche, que hace que la leche de Nueva Zelanda sea un 20% superior a la nuestra, ya que tiene un mayor contenido de nutrientes y menos agua, la cual es eliminada o reducida para la producción de varios productos lácteos exportables.

Los costos de logística también tienen una influencia significativa, ya que Brasil está lejos de los principales mercados de importación, como China y el Sudeste Asiático. Además, está el hecho de que nunca miramos el desarrollo de las exportaciones estructurales como algo estratégico, sectorial.

Finalmente, el desarrollo de modelos productivos más intensivos y menos flexibles desde el punto de vista de costos, aun cuando ofrezcan mejores condiciones en términos de mejor aprovechamiento de la tierra y el capital, puede contribuir a promover la competitividad externa (hipótesis). Exportar para nosotros es una actividad oportunista, interesante cuando los precios aquí bajan mucho, el tipo de cambio ayuda y los precios del exterior hacen lo mismo.

Cabe señalar que la forma de aumentar la producción de los grandes productores competitivos (que ha ido creciendo cada año), reemplazando la producción de los menos eficientes, terminará por traer a cuestas la ansiada competitividad internacional. Sin embargo, cabe mencionar que el diferencial de precios que hoy reciben estos productores, precisamente por ser escasos en el mercado, tiende a reducirse con un mayor número de grandes productores en el mercado. ¿Serán capaces de seguir creciendo con precios más acordes a la media del mercado?

Márgenes decrecientes

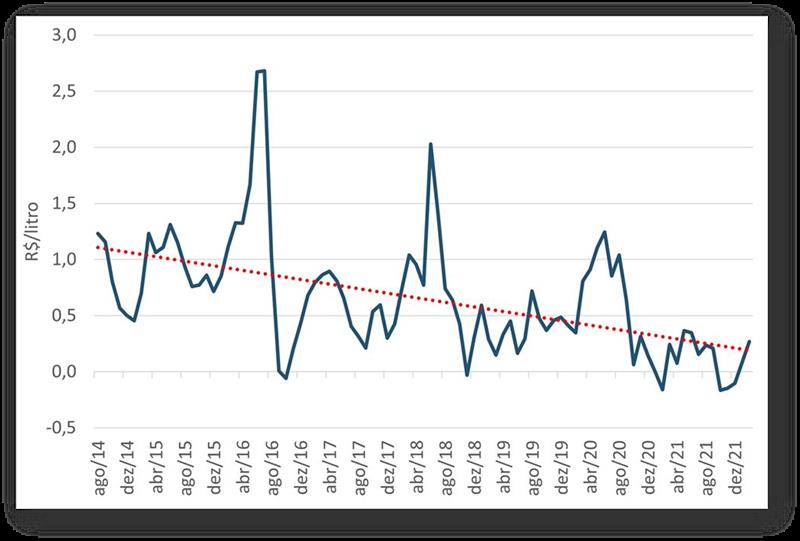

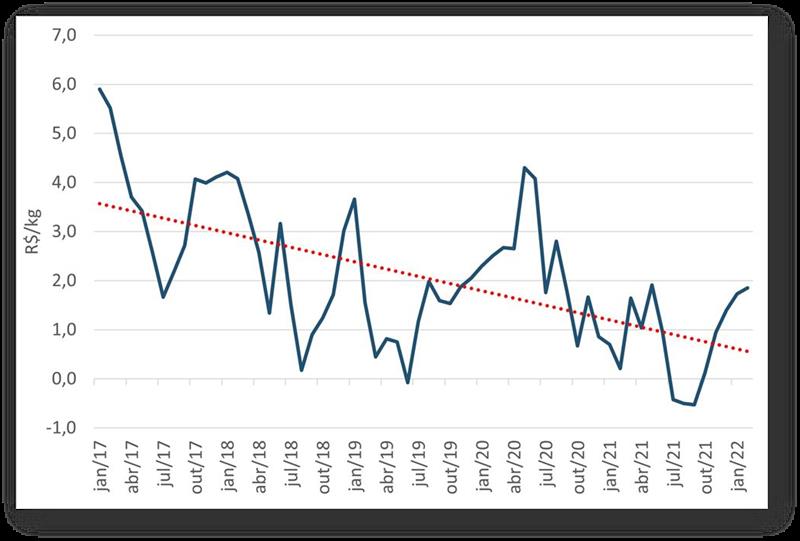

En los últimos 10 años, los márgenes de los principales productos lácteos (que representan el 65 % del total de leche disponible) han disminuido constantemente para la industria láctea. Los gráficos 4, 5 y 6 muestran claramente que, a pesar de algunos repuntes, la tendencia es a la baja, lo que plantea desafíos para la industria láctea.

Gráfico 4. Márgenes aparentes de la leche UHT (valores deflactados).

![]()

Fuente: Mercado MilkPoint.

Gráfico 5. Márgenes aparentes de leche en polvo fraccionada (valores deflactados).

![]()

Fuente: Mercado MilkPoint.

Gráfico 6. Márgenes aparentes de mozzarella (valores deflactados).

![]()

Fuente: Mercado MilkPoint.

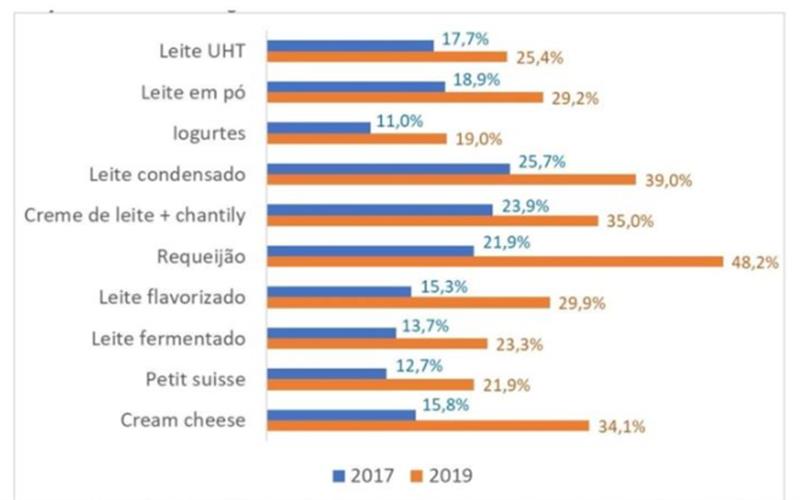

Parte de estos menores márgenes se debe a incrementos en los costos de la leche, como ya se mencionó en la Gráfica 2, parte se debe a disputas por la leche por ociosidad en las industrias (síntoma de que las cosas no marchan bien), y parte se debe a una mayor participación de la distribución. canales que naturalmente trabajan con precios más bajos, específicamente el “cash & carry” — Gráfico 7.

Gráfico 7. Participación del canal Cash & Carry en el volumen total de ventas minoristas de las diferentes categorías de lácteos – 2017 y 2019.

![]()

Además del cambio en los canales de distribución, en algunas categorías el número de jugadores en la industria ha crecido mucho; vea una competencia en la producción de leche en polvo mayor que antes. De hecho, los índices de concentración sectorial en la industria láctea brasileña apuntan a uno de los mercados más fragmentados del mundo, si no el más fragmentado.

Finalmente, es importante señalar la migración de diferentes categorías -como leche en polvo, leche condensada, crema- a líneas de productos equivalentes, pero con niveles de precios más bajos (asequibles) y utilizando ingredientes alternativos lácteos y no lácteos (almidones, vegetales). grasas).

Esta tendencia crece en proporción a la disminución de las operaciones de compra de leche a empresas relevantes, las cuales han demostrado una clara estrategia de direccionar su portafolio hacia estas líneas de productos con ingredientes y formulaciones alternativas. Es la industria láctea que busca alternativas para mejorar la rentabilidad “fuera” de la leche. Sin duda, a este movimiento contribuyó el deterioro de los ingresos de los consumidores en los últimos 7 años, además del aumento en los costos de las materias primas y la logística de financiamiento.

Cabe mencionar que no consideramos que las bebidas vegetales tengan un efecto notorio en esta caída de márgenes, al igual que los detractores de la leche, tan habituales en las redes sociales. El gran aumento del consumo en 2020, fruto de la inyección de ingresos en el bolsillo del consumidor, demostró que el dinero sigue siendo el principal aspecto que determina la demanda. Pero el cambio de visión del consumidor y el creciente número de opciones de consumo configuran un proceso que se produce y que, paulatinamente, puede contribuir al empeoramiento del escenario a medio/largo plazo.

La situación es, por lo tanto, bastante complicada y sugiere al menos un escenario desafiante para el negocio de la leche en Brasil. Sin duda, hay empresas exitosas, ya sea porque operan en nichos de mercado, porque operan de manera extremadamente eficiente o porque disfrutan de alguna otra ventaja específica [1], a menudo difícil o imposible de copiar. Pero incluso el futuro de estas empresas no es prometedor si todo va hacia atrás. En algún momento, la factura llega incluso a los mejores, cuando la cadena es incapaz de mantener el valor generado y remunerar de forma saludable a sus agentes.

La conclusión obvia es que la industria láctea nacional, al menos evaluando los productos que demandan mayor cantidad de lácteos, ha tenido dificultades para prosperar.

La necesidad de innovar en los nichos de servicio, mejorar la consistencia, el sabor y el diseño del empaque ya dio un salto de calidad en los últimos diez años en Brasil, pero aún está lejos de satisfacer la demanda de una nueva generación de consumidores.

Un sector tan tradicional aún no ha aprendido a lidiar con los cambios en las preferencias de los consumidores, los canales de venta y los valores que los consumidores buscan en nuestros procesos productivos. En este contexto, más peligroso para el sector que el crecimiento del mercado de productos sustitutivos es la simple reducción del consumo desvinculando nuestros métodos de producción de las tendencias de comportamiento de estos nuevos consumidores.

Por supuesto, es evidentemente posible que una nueva oleada de consumo, cuando la economía mejore (¿cuándo?), nos retrotraerá a los momentos dorados de hace 10 años, cuando Brasil era visto en todo el mundo como un ejemplo a seguir. Pero incluso esto tendrá sus consecuencias desafiantes, como hemos visto en el pasado, como la apreciación de la moneda, la susceptibilidad a las importaciones y la incapacidad para exportar.

El punto aquí es: si no hay un cambio más profundo en la forma en que se estructura la cadena de la leche, estaremos únicamente a merced de las condiciones del mercado, a veces surfeándolas, a veces bebiendo caldo (parece ser, cada vez más, la segunda opción).

[1] De hecho, en general, la industria láctea tiene una carga muy alta de beneficios fiscales, en todos los estados. Si no hubiera beneficios fiscales, los márgenes serían aún peores. Es importante resaltar que estos beneficios generan desequilibrio entre las empresas e ineficiencia en la escala y ubicación de las plantas.

Entorno empresarial frágil

La relación industria-productor ha estado marcada por la desconfianza y constantes conflictos. A pesar de la amplia gama de información disponible en la actualidad, ha sido muy difícil poner a todos en la misma imagen del mercado y crear un entorno maduro que reduzca los costos de transacción y le permita concentrarse en una agenda a más largo plazo.

La desconfianza genera relaciones de corto plazo e impide que la cadena en su conjunto evolucione al ritmo que necesita. Los datos de una gran lechería muestran que el 25% de los proveedores cambian de un año a otro, lo que teóricamente implica una renovación completa de la base de proveedores en un período de 4 años. ¿Cómo crear realmente una relación de cooperación en este escenario?

Este punto es especialmente importante si se considera que la agenda de la cadena incorporará elementos más complejos, como el tema ambiental, que involucran monitoreo y certificación, y tampoco es algo que se implemente en un corto tiempo.

La alta rotación en la relación de suministro entre productor e industria tiene una conexión directa con el escenario especulativo. Incluso en un entorno de mercado común a todas las industrias, la leche del competidor siempre vale más que la del productor leal, como resultado de una prima de compra que no se sostiene en el largo plazo.

De esta manera, la rotación pone en peligro la ganancia comercial de las relaciones leales que siguen el concepto de sociedad: cambió la industria, cambió el técnico que asiste al productor, cambió la tabla de pago por calidad, cambió la logística, cambió los métodos de pago y cambió la sociedad de insumos.

Otro síntoma de esta situación es que el nivel de diálogo entre productores e industrias ha cambiado poco en estos 20 o 30 años. Las posturas son básicamente las mismas de siempre. Sin duda, hay algunas excepciones en ambos lados, pero el hecho es que, en general, el sector lácteo ha funcionado de la misma manera en términos de coordinación durante décadas. Carece de transparencia, confianza y asociación a largo plazo.

Véase, por ejemplo, el contenido de este artículo publicado en 2003 en MilkPoint. Ahora compárelo con este publicado en 2022, incluidos (principalmente) los comentarios. El primero podría publicarse fácilmente con la fecha de hoy y sería actual.

Los intentos de brindar más transparencia al sector, como la aplicación MilkPoint Radar, encontraron resistencia por parte de la industria y los productores de leche (y finalmente fueron descartados). Conseleites, Cepea, etc. son motivo de desconfianza y conflictos entre las partes. En una encuesta realizada por MilkPoint Mercado, el 63% de las empresas no opera contratos con proveedores, y del 37% que lo hace, el 81% lo hace con menos del 20% de leche [2].

[2] La adopción de contratos indexados depende de la existencia de índices seguros. Considerando un mercado que no tiene influencia de inteligencia en las direcciones de precios e inventarios y que los indexadores no son más que la fotografía promedio de precios de materias primas generada en un contexto altamente especulativo, el contrato termina teniendo un riesgo de mercado muy alto, alto. limitando el volumen contratado por la industria.

Riesgo y retorno

Si alguien está en una actividad con un alto grado de incertidumbre, sin transparencia y con alta volatilidad, lo que dificulta o impide la planificación a corto y largo plazo, las únicas dos justificaciones para permanecer en la actividad son: a) no tener otra opción y b) tener, en promedio, una expectativa de alta rentabilidad que compense los riesgos.

Los productores que encajan en la alternativa “a” representan una selección negativa, ya que terminan quedándose en la leche por la absoluta falta de alternativas. Es de suponer que a la mayoría de los productores les será difícil adoptar tecnología y tener la productividad necesaria para permanecer en la actividad en un relevo generacional, por ejemplo.

La alternativa "b" sugiere que el entorno empresarial incierto aumenta el riesgo, y un mayor riesgo debe estar asociado con un mayor rendimiento. Es un concepto fácil de entender: si inviertes tu dinero en una inversión de muy bajo riesgo, tolerarás un rendimiento más bajo porque tu dinero estará protegido. Si va a invertir en el mercado de valores, su objetivo es obtener un mayor rendimiento (a largo plazo) porque las posibilidades de pérdida son mayores.

Si posee un concesionario de peaje con un contrato indexado a la inflación y la capacidad de predecir el flujo de vehículos con buena precisión, tolerará un rendimiento más bajo. Si estás en una actividad de riesgo, donde puedes perder mucho, la regla del juego es tener un alto potencial de retorno (invertir en una startup, por ejemplo).

Trayendo a la leche, si el ambiente de negocios es malo, este costo extra es hasta cierto punto valorado en las cantidades pagadas por la materia prima. Si existieran mecanismos más predecibles, como los mercados futuros o la anticipación de información sobre el precio de la leche, entre otras posibilidades, el productor tendría más claridad para invertir y organizar su propiedad. Asimismo, con un entorno de negocios más favorable, se atraería más capital externo al sector y, con ello, la oferta tendría un crecimiento más continuo y probablemente ganaría competitividad en términos de costos.

Henry Ford dijo que “si alguien necesita una herramienta y no la compra, terminará pagándola de todos modos”. Aportando al sector, “si mejorar la transparencia y el entorno empresarial de la cadena láctea es algo necesario, pero cuesta dinero y no se hace, el costo vendrá de todos modos”. Quizás peor.

Sin duda, la producción de leche en el campo ha ido cambiando. También es de reconocer que hay acciones de lácteos y cooperativas que han contribuido a ello. También hay efectos de buenas políticas públicas como el programa Mais Leite Saudável. Pero debe señalarse que: a) el stock de tecnología disponible y los cambios estructurales, como el aumento de la producción/finca y el aumento de los costos de oportunidad de la tierra y la mano de obra ("o mejora o abandona la actividad") deben estar jugando un papel más importante. crucial en este proceso; y b) a pesar de la evolución, no ha sido suficiente, de lo contrario no estaríamos en la situación actual.

¿Y por qué es esto relevante? Bueno, primero, la mayor parte del costo de una lechería está en la materia prima leche. En segundo lugar, porque probablemente haya más oportunidades de eficiencia en la originación que en la venta de productos lácteos. Tercero, porque los cambios estructurales en el campo son profundos e impactan en los costos. Y cuarto, porque los productores de leche en Brasil no tienen la red de seguridad que tienen otros países (ayudas/subsidios del gobierno, crédito), sin mencionar las limitaciones de infraestructura, ambos factores que contribuyen a aumentar el riesgo comercial. En otras palabras, el papel de la industria aquí es incluso más importante que en el extranjero.

En mi opinión, la industria (como sector) no ha notado los cambios estructurales, ni en el campo ni en la distribución, y no ha sabido adaptarse al ritmo necesario. Estaba preparado para coordinar una cadena que operaba en un contexto diferente. El cambio suele ser paulatino, como la rana que muere en el agua que hierve lentamente, pero en algún momento cambia y tienes un escenario diferente al que tenías; un escenario donde las herramientas del pasado ya no son suficientes.

Una de las vías es cambiar la forma de comprar leche y de relacionarse con el productor. ¿Es posible, por ejemplo, adelantar el precio de la leche [3] (fuera de los parámetros de calidad y volumen?) para el mes siguiente, creando mecanismos contractuales con multas por la pérdida de productores en ese período? Teniendo en cuenta las perspectivas del mercado, el mix de productos lácteos y la estrategia en cuestión (incluida la regional), ¿es posible utilizar una herramienta que le permita comprar el producto aún no entregado, compartiendo parte del riesgo?

Esta sería una medida potencialmente interesante, ya que crea una mejor condición de mercado para el productor, reduciendo los riesgos. ¿Estarían los productores dispuestos a ganar un valor en menor grado, por previsibilidad? ¿Habría ganancias relacionadas con una mayor lealtad, que permitiría efectivamente el desarrollo del proveedor? O, como me comentó un experimentado gerente de la industria: "¿Es el dolor de correr el riesgo de estar mal posicionado en precio mayor que el dolor de la imprevisibilidad?"

Otra posible estrategia disruptiva sería remunerar al productor en el que se pague una parte sustancial del valor final en función de los resultados de la industria, como un Conseleite personalizado. ¿Utopía o una nueva forma de transparencia que incluso podría usarse en marketing de consumo?

Es importante tener en cuenta que esto no cambiará los fundamentos del mercado. Habrá buenos tiempos y malos tiempos. El productor no necesariamente ganará más (probablemente incluso menos, en el mediano plazo, por la lógica de riesgo y retorno). Los productores ineficientes saldrán de la actividad, como ocurre en países donde la industria está más organizada y cuenta con mecanismos de protección. Lo mismo ocurrirá con las industrias.

Como toda la tecnología disponible hoy en día, con el mundo 4.0 llamando a la puerta, sería posible hacer algo diferente a lo que se ha hecho. Comprar leche en Brasil funciona básicamente de la misma manera durante décadas. Puede escanear aquí y allá, pero los fundamentos que guían la compra de leche son los mismos que antes.

Corresponde al eslabón más fuerte asumir el coraje de cambiar. Como dijo Peter Drucker: "En toda empresa exitosa, alguien tomó alguna vez una decisión valiente". Si esta decisión resulta ganadora, las demás la siguen y el mercado finalmente cambia. Habrá que ver si la industria está dispuesta a compartir parte del riesgo, apostando por una mayor fidelización, más estabilidad y reduciendo el peso del precio de la leche como factor (muy) preponderante en las ventas. No es rápido, pero es un camino, quizás el único. A medio plazo, esto puede revertir un entorno empresarial más saludable, reduciendo el riesgo, atrayendo capital y reduciendo costos.

O, como la rana, todos moriremos lentamente, como se puede concluir fácilmente al imaginar la continuidad de los números presentados al comienzo de este ensayo.

traducido por el OCLA del newsletter de MilkPoint por Marcelo Pereira de Carvalho