Informes noticias

-

Panorama Lácteo de Sudamérica 2030 24/10/2022

![]()

¿Se puede reactivar el crecimiento?

La producción de leche en los países del Mercosur (Argentina, Brasil y Uruguay) apenas ha crecido en los últimos diez años. Esto ha sido el resultado de la competencia de otros sectores como los granos y el estancamiento o disminución de la demanda interna. Reavivar el crecimiento de la producción de leche en esta década será un desafío, con un bajo crecimiento económico y vientos en contra demográficos más fuertes, los cuales mantendrán la demanda moderada. Es probable que el superávit exportable general experimente nuevas caídas, lo que limitará el papel de la región en el mercado mundial.

Crecimiento de la producción casi ausente desde 2012

Dos décadas muy diferentes

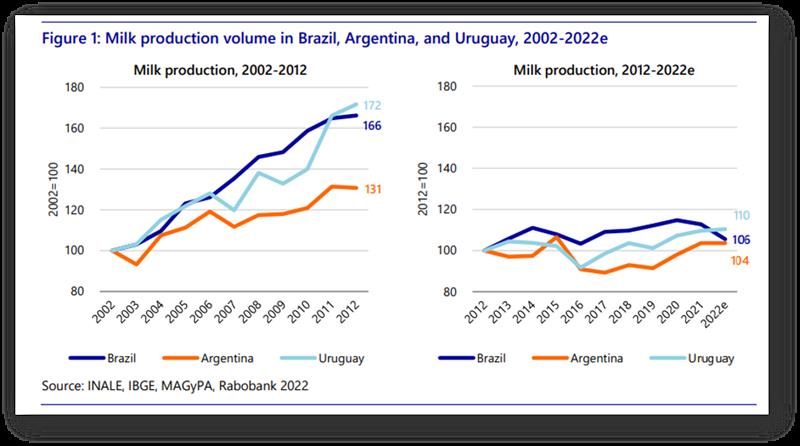

Después de registrar un fuerte crecimiento en la primera década del siglo XXI en todos los principales países productores (Brasil, Argentina y Uruguay), el crecimiento de la producción de leche se desaceleró considerablemente a partir de 2012.

En litros, se estima que Brasil y Argentina han crecido solo un 6 % y un 4 %, respectivamente, en los últimos diez años, mientras que Uruguay aumentó alrededor de un 10 %. Eso se compara con la década anterior de 2002 a 2012, cuando la producción de leche aumentó en Brasil en un 66 %, en Argentina en un 31 % y en Uruguay en un 72 %. En 2012, los participantes del mercado no podrían haber anticipado tal desaceleración.

Hace diez años, la demanda estaba creciendo tanto a nivel nacional como internacional, el crecimiento económico en la región era en gran medida constante y el interés internacional por los activos lácteos nacionales estaba en su apogeo, con varios jugadores globales de Europa y América del Norte que ya invertían o planeaban ingresar al mercado.

Hay varias razones para explicar por qué la producción de leche perdió impulso en la región a partir de 2012. Primero, se intensificó la competencia por los recursos de otros sectores agroindustriales, que a menudo ofrecen mejores retornos para los productores e inversores. En segundo lugar, el crecimiento de la demanda nacional de productos lácteos se desaceleró o se contrajo debido a los desafíos económicos y los cambios demográficos. En tercer lugar, un mercado internacional más competitivo para los exportadores regionales hizo más difícil aumentar los volúmenes a través de las exportaciones intrarregionales y al mercado global más amplio. Exploraremos estos factores con más detalle a continuación.

Veamos primero cómo se desaceleró el crecimiento de la leche en los últimos diez años en términos de volumen. Una comparación entre la década de 2002 a 2012 y la década de 2012 a 2022 revela que el crecimiento de la producción de leche avanzó a tasas muy diferentes en ambos períodos, con una desaceleración significativa de la producción de leche en la última década (ver Figura 1).

![]()

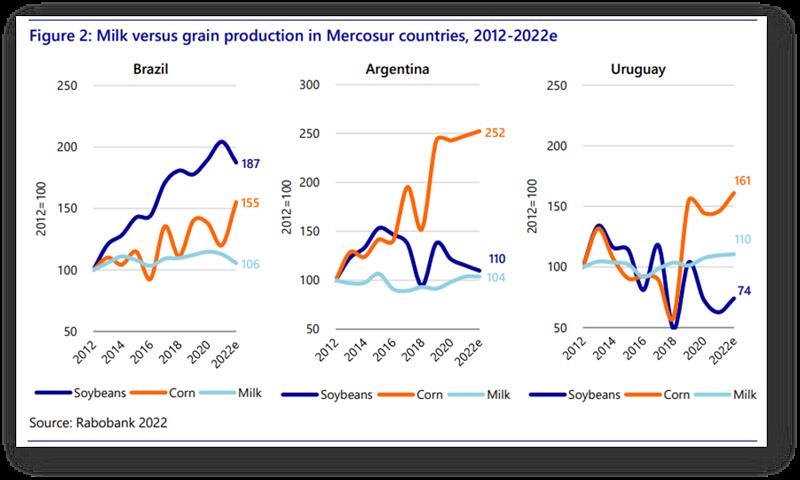

Mientras tanto, otros sectores de la agroindustria, como los granos, continuaron creciendo con fuerza en la región después de 2012, en la mayoría de los casos, superando significativamente la producción de leche. La competencia de los granos por la tierra, el capital y la mano de obra se intensificó en los últimos diez años, lo que dificultó que la leche creciera al ritmo de la década anterior. Los costos de producción de leche aumentaron debido a los altos y volátiles precios de los granos en los mercados mundiales y la apreciación de la tierra en los países del Mercosur. Esto incentivó la asignación de capital hacia alternativas más rentables y de menor riesgo como los granos, entre otros sectores (ver Figura 2).

![]()

Sin embargo, el éxito de los sectores de granos no puede etiquetarse como la única razón por la cual las inversiones en la producción de leche se desaceleraron a nivel de granja. La realidad es que la demanda de leche a través de las exportaciones y, lo que es más importante, a través del mercado interno se desaceleró significativamente en los países del Mercosur en los últimos años.

Presencia disminuida en los mercados globales

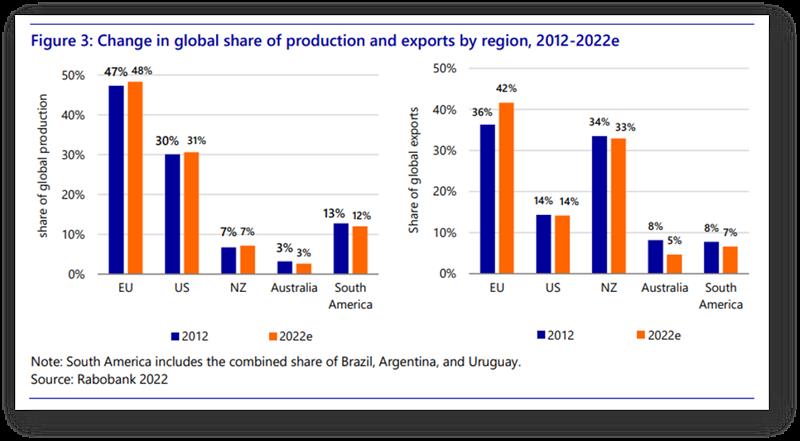

América del Sur está perdiendo participación en el mercado global en términos de producción y exportación de lácteos, ya que otros grandes actores como la UE y los EE. UU. han logrado aumentar su presencia global en los últimos diez años (ver Figura 3).

![]()

Parte del problema de los países del Mercosur ha sido la falta de nuevos acuerdos comerciales para mejorar la competitividad. En los últimos años, prácticamente no se ha logrado ningún progreso en las nuevas negociaciones comerciales para desbloquear el acceso a los mercados lácteos mundiales. Esto ha erosionado aún más la competitividad de la región en comparación con otros exportadores como Nueva Zelanda, EE. UU. y la UE.

Además, la demanda de importadores regionales tradicionales como Venezuela y México ha disminuido. El mercado venezolano se ha evaporado debido al colapso económico. Otros exportadores competidores, como los EE. UU., han ganado cuota de mercado debido a la competitividad.

Consumo interno estancado o en declive

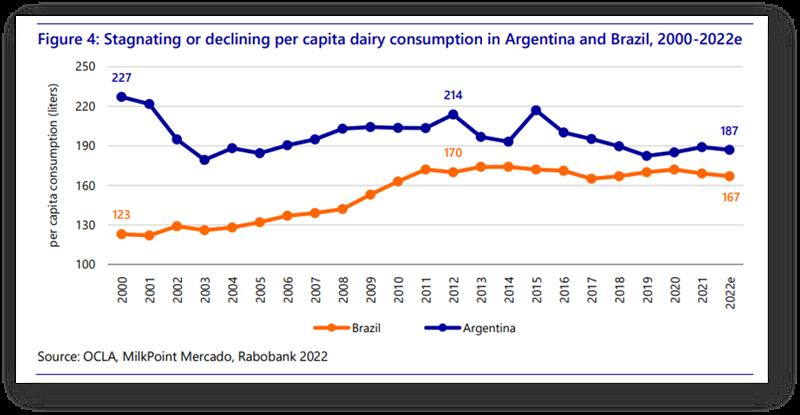

Si bien las exportaciones son una fuente importante de demanda, el mercado interno del Mercosur es la fuente más importante de demanda láctea. Brasil es en realidad un importador neto: en los últimos años, un promedio del 95% de la producción ha sido para consumo interno. Argentina exporta entre el 25% y el 30% de su producción de leche, lo que significa que alrededor del 70% de su producción se destina al mercado local. Las intervenciones del gobierno y las inversiones limitadas en la capacidad de procesamiento hacen que sea poco probable que Argentina pueda reducir significativamente su dependencia del mercado interno. Uruguay es la excepción, con exportaciones que promedian el 70% de su producción de leche y un mercado interno relativamente pequeño.

El mercado lácteo nacional ha tenido problemas para crecer en los últimos años en el Mercosur, que es otra razón clave por la cual la demanda de leche cruda se ha estancado. Si bien Brasil experimentó una década de fuerte crecimiento de 2002 a 2012 en el consumo per cápita, la década de 2012 a 2022 se estancó. Al consumo de leche en Argentina le ha ido aún peor, cayendo en ambas décadas (2002 a 2012 y 2012 a 2022) y ahora es un 18% más bajo per cápita que en 2000 (ver Figura 4).

![]()

Los ingresos reales limitan el crecimiento del consumo

Una razón clave para la disminución o el estancamiento del consumo de leche per cápita ha sido el bajo crecimiento económico y el estancamiento o la disminución de los ingresos reales. Los consumidores han tenido que ajustar sus patrones de compra de alimentos a una nueva realidad de cheques de pago cada vez más reducidos sobre una base ajustada a la inflación.

Argentina ha experimentado una larga espiral inflacionaria durante varios años, y algunos analistas ahora pronostican una inflación cercana al 100 % en 2022. Si bien existen algunos programas de transferencia de efectivo que apoyan a los consumidores en Argentina, la realidad es que el poder adquisitivo se está erosionando y el consumo de lácteos ha sufrido como resultado. Muchos consumidores han tenido que cambiar a lácteos de bajo contenido o productos lácteos mezclados que contienen sustitutos como la maicena.

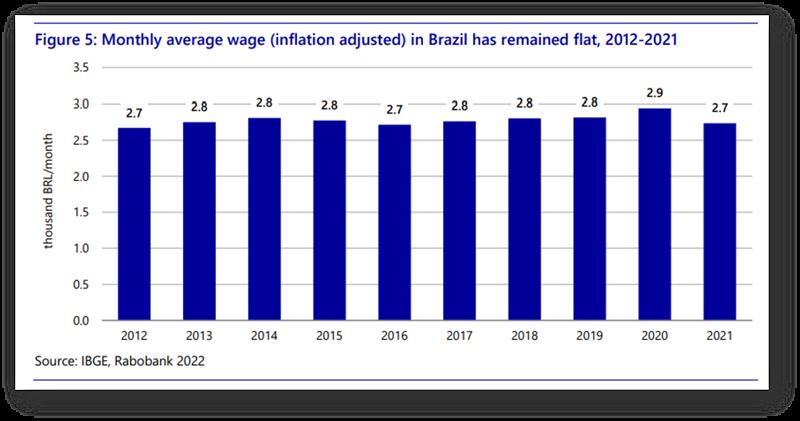

En Brasil, por mucho el mercado lácteo más grande de la región, los ingresos se han mantenido estables durante la última década en términos ajustados por inflación, lo que no permite un crecimiento en el consumo de productos alimenticios (ver Figura 5).

![]()

Sostenibilidad ganando importancia

A pesar del crecimiento limitado en el consumo per cápita general, algunos consumidores sudamericanos exigen productos lácteos más transparentes y sostenibles. Sin embargo, todavía existe una importante falta de conciencia y conocimiento entre el público en general sobre las diferentes formas en que se produce la leche. Pocos entienden en qué se diferencia una granja basada en pastos de un granero de establo libre o una operación de granero de compost. El empaque también es un área de mayor interés, ya que los consumidores quieren mejor información sobre la reciclabilidad de los productos. Los productores de lácteos deberán continuar mejorando la comunicación y la transparencia en los próximos años para ayudar a los consumidores a comprender cómo se produce la leche de manera sostenible y cómo se convierte en productos lácteos.

Perspectivas al 2030: Menor Superávit Exportable

Vientos demográficos en contra, repuntando

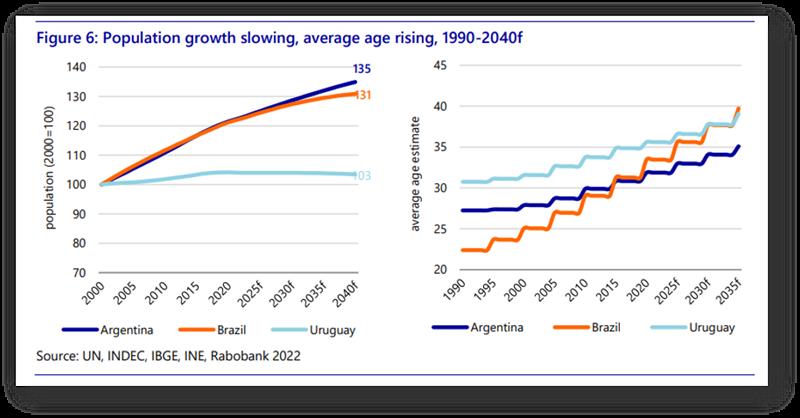

Los cambios de población son factores relevantes a considerar para el consumo de leche y, en última instancia, para la demanda de alimentos en su conjunto. Los países sudamericanos están envejeciendo más rápido y el crecimiento de la población se estancará pronto. La población seguirá envejeciendo y habrá menos niños por hogar. Es probable que esto afecte el consumo de leche líquida y otros alimentos básicos. Además, la mayor proporción de hogares más pequeños, debido al envejecimiento de la población y más hogares unipersonales, ejercerá una mayor presión sobre el consumo nacional de lácteos en general, a menos que el consumo de lácteos migre más hacia productos ricos en proteínas, funcionales y nutricionales a partir de leche líquida y queso fresco (ver Figura 6).

![]()

El envejecimiento de la población sin duda brindará oportunidades para convertir el consumo de leche líquida en un consumo de productos lácteos de mayor valor agregado y también para el desarrollo de nuevos productos con atributos de productos específicos. Sin embargo, esto solo será posible con un crecimiento económico sostenido y una mejora renovada de los ingresos. De lo contrario, el consumo per cápita probablemente permanecerá estancado o disminuirá.

Consolidación continua de la base productiva

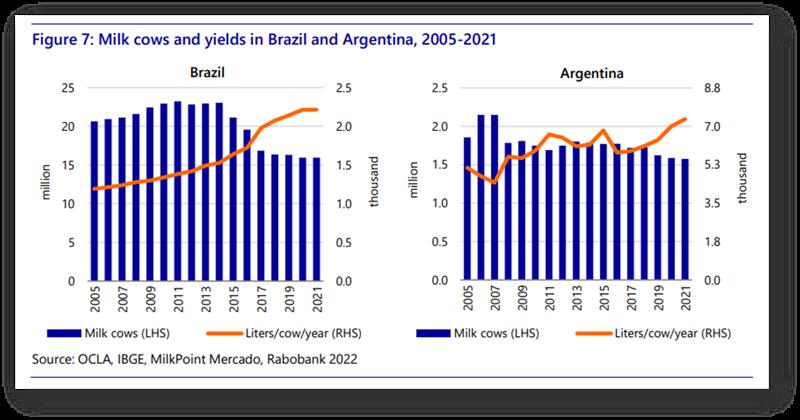

Si bien el crecimiento general de la producción en términos de volumen ha sido marginal a nivel de finca, el número de vacas lecheras ha disminuido mientras que los rendimientos han aumentado tanto en Brasil como en Argentina (ver Figura 7). La producción general por vaca aún es baja en Brasil, pero esto debería evolucionar significativamente en el futuro a medida que continúa el cambio estructural en el número de productores. Los datos oficiales sobre los productores en Brasil están desactualizados y, a menudo, no son confiables, pero la evidencia sugiere que los pequeños productores de leche están renunciando en cantidades significativas, mientras que los grandes productores están creciendo e invirtiendo en producción adicional.

![]()

Con costos de producción más altos, la competencia continua del sector de granos y la demanda estancada, la consolidación a nivel de finca continuará a medida que más pequeños productores renuncien y los grandes productores crezcan y aumenten los márgenes a través de economías de escala. En general, este proceso aumentará la productividad y la eficiencia del sector lácteo en su conjunto, pero si muchos pequeños agricultores abandonan, es probable que el crecimiento general se desacelere aún más.

La industria nacional de Brasil también juega un papel en este proceso de consolidación. Los procesadores de leche han estado pagando constantemente primas a los productores lecheros más grandes debido a los costos logísticos más bajos y la calidad mejorada. Esto significa que los márgenes generales son significativamente más altos para los productores de leche a gran escala que para los pequeños, lo que acelera aún más la consolidación.

¿Puede volver a crecer la demanda interna?

Como se vio anteriormente, especialmente durante 2002 a 2012, el crecimiento económico firme y las ganancias de ingresos impulsaron un consumo per cápita adicional de leche y productos lácteos en la región. A medida que se desaceleró el crecimiento económico y aumentaron las presiones inflacionarias, el consumo de leche per cápita se estancó en Brasil y se contrajo en Argentina (ver Figura 4). La cuestión de si la región puede experimentar un crecimiento económico sostenible, y en el caso de Argentina, superar la crisis inflacionaria, es de difícil respuesta. Se necesitan amplias reformas económicas para resolver los desequilibrios macroeconómicos, y esto requiere consenso político y voluntad de hacer sacrificios difíciles de alinear en un país dividido.

El escenario de base asume un crecimiento moderado en Brasil en los próximos años con una inflación más baja, mientras que los pronósticos para Argentina son menos claros. En cualquier caso, las perspectivas económicas suponen un aumento moderado del crecimiento económico y una mejora marginal del poder adquisitivo, pero es poco probable que la región experimente el crecimiento significativo de principios de la década de 2000. En ese entonces, la región prosperó gracias al auge mundial de las materias primas impulsado por China, que se tradujo en un aumento de los precios de exportación.

Un auge demográfico reflejado en una mayor población en edad de trabajar también contribuyó a la productividad a principios de la década de 2000.

Los obstáculos demográficos para la región presentarán desafíos para el crecimiento del consumo de alimentos en general en los próximos años. La desaceleración del crecimiento de la población, los hogares más pequeños, las tasas de natalidad más bajas y el envejecimiento de la población también afectarán negativamente el crecimiento del consumo. Es probable que el consumo general de lácteos per cápita tenga dificultades para alcanzar nuevos máximos históricos en el corto y mediano plazo.

Excedente Exportable Combinado A Disminución

Según nuestras proyecciones, el impulso reciente en la producción de granos continuará en los próximos años. Esto significa que la competencia por los recursos seguirá siendo elevada, y la dependencia relativa del sector lácteo de los mercados internos lo pone en desventaja en comparación con los sectores orientados a la exportación, como los granos.

En términos de demanda, con la excepción de Uruguay, la región seguirá dependiendo en gran medida del consumo interno. Las proyecciones económicas para Brasil asumen un bajo crecimiento en 2023 y 2024, y esperamos un crecimiento del PIB de alrededor del 0,5% para ambos años. El panorama de Argentina es más incierto, con una inflación fuera de control y grandes desequilibrios macroeconómicos. Por lo tanto, el porcentaje de consumidores que dependen de los programas de transferencia de efectivo para sostener el consumo seguirá aumentando.

Esto significa que es poco probable que los mercados internos locales sean una fuente de demanda lo suficientemente fuerte como para impulsar una producción significativa de leche en los próximos años.

En términos de exportaciones, el mercado internacional es un escenario desafiante en lo que respecta al fuerte crecimiento de los países del Mercosur. El mayor importador mundial, China, está reduciendo la dependencia de las importaciones, y las incertidumbres actuales en la economía mundial sugieren que muchos importadores que compran en el área comercial de Mercosur, como Rusia y el norte de África, experimentarán un crecimiento limitado en los próximos años. Eso no quiere decir que a largo plazo no haya oportunidades para el crecimiento de las exportaciones de productos lácteos.

Particularmente en Asia y África, el crecimiento de la población y la creciente demanda impulsarán un déficit de productos lácteos cada vez mayor, lo que conducirá a más importaciones de productos lácteos.

![]()

Menor superávit por ligero crecimiento de la demanda en Brasil

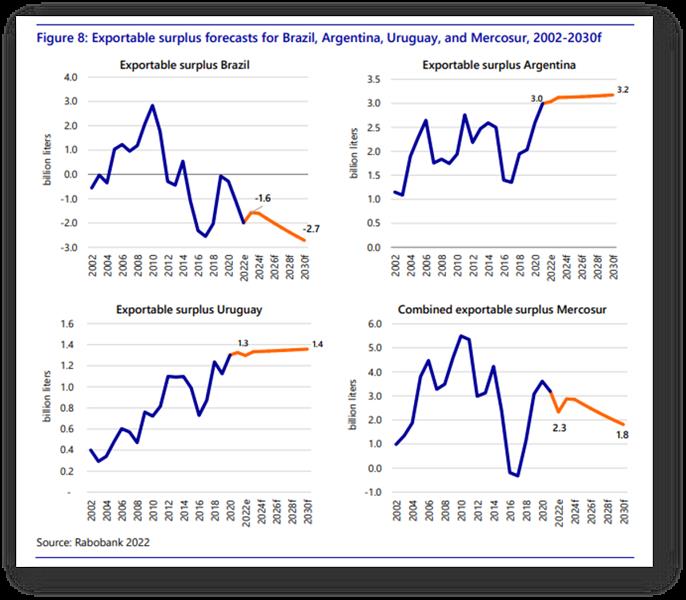

Se pronostica un crecimiento moderado en el excedente exportable para Uruguay y Argentina, dado algunos aumentos de producción y un consumo interno de lácteos estable o en descenso. Mientras tanto, se espera que el consumo brasileño experimente un ligero crecimiento y aumentos limitados de la producción hasta 2030.

Esto se debe principalmente a una base de productores más pequeña, la fuerte competencia de otros sectores agrícolas y las inversiones limitadas en capacidad de procesamiento adicional. Combinando el excedente exportable de los tres países, vemos que es probable que el excedente exportable de la región disminuya levemente de alrededor de 2.300 millones de litros en 2022 a aproximadamente 1.800 millones de litros en 2030 (ver Figura 8).

traducido y extractado por el OCLA del trabajo publicado por Rabobank – Andrés Padilla – Analista Senior