Actualidad noticias

-

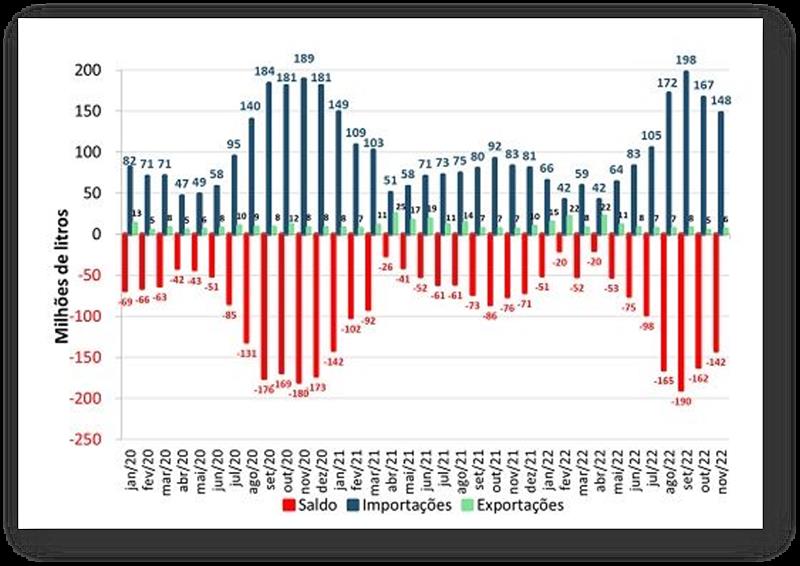

BRASIL: Balanza comercial láctea, las importaciones siguen cayendo 8/12/2022

Según datos difundidos por la Secretaría de Comercio Exterior (SECEX), la balanza comercial de productos lácteos fue de aproximadamente -142,1 millones de litros de equivalente de leche en noviembre, un aumento de 20,1 millones, o aproximadamente 12,4% en comparación con el mes anterior.

En comparación con el mismo período del año anterior (noviembre/2021), el saldo se mantuvo en un nivel inferior, siendo el valor en equivalente de leche en ese período de -76,3 millones de litros, lo que representa una diferencia de aproximadamente 65,8 millones de litros, o -86,2 %.

En medio del retroceso de las importaciones, este es el segundo cambio positivo en la balanza comercial de productos lácteos. Incluso en este contexto, las importaciones continuaron en un nivel alto. En el acumulado de 2022, el saldo queda con una diferencia de aproximadamente -21% con relación al acumulado de 2021.

Saldo mensual de la balanza comercial láctea brasileña:

![]()

Fuente: Elaborado por MilkPoint en base a datos de COMEXSTAT.

El ritmo de importaciones continuó perdiendo fuerza a lo largo del mes de noviembre. Luego de alcanzar el valor más alto de la serie histórica en septiembre, e iniciar un movimiento a la baja en octubre, el mes de noviembre presentó una disminución de 11,3% en las importaciones, con relación al mes anterior, con una disminución en el volumen de importaciones de 18 ,9 millones de litros en equivalente de leche.

Analizando el mismo período del año pasado, se observa que aún con esta caída, las importaciones continúan en un nivel alto.

En noviembre de 2021 se importaron 82,9 millones de litros de equivalente de leche; en 2022, este valor tuvo una variación positiva de aproximadamente 78,6%, configurando un aumento significativo de 65,2 millones de litros equivalentes de leche comparando los años, lo cual se puede apreciar en el gráfico a continuación. Este resultado fue el cuarto más alto para el volumen de importaciones en el mes de noviembre.

La desaceleración del volumen importado está relacionada con las caídas en los precios de los derivados lácteos en el mercado interno en los últimos meses. Noviembre también fue un mes muy desafiante para el mercado de derivados lácteos.

Todas las semanas del mes registraron retrocesos en el MilkPoint Market Index , siendo la última la décima variación negativa consecutiva.

Este escenario se configuró en medio de un aumento de la oferta, debido a la estacionalidad de la producción y recuperación de la capacidad productiva, asociado a una demanda debilitada, estancadas las ventas de la mayoría de los derivados lácteos, así como presiones a la baja sobre los precios por parte de los minoristas.

En cuanto a los productos más importantes en la lista de importación de noviembre, tenemos leche entera en polvo, queso, leche descremada en polvo y suero lácteo, que en conjunto representaron el 95% del volumen total importado.

La leche entera en polvo tuvo una caída de 12% en su volumen importado. Además de la leche entera en polvo, también disminuyeron el suero y el queso. El lactosuero cayó 11,1% y el queso 18,5% en el volumen total importado.

Los productos que tuvieron mayor participación en el volumen total exportado fueron la leche UHT, la leche condensada, la crema y el queso, que en conjunto concentraron el 91% de la canasta exportable. La leche UHT retrocede en torno al 6%, mientras que la nata y la leche condensada, un 31% y un 23% respectivamente.

¿Qué podemos esperar para el próximo mes?

Los datos preliminares de la Encuesta Trimestral de Leche del IBGE para el tercer trimestre de 2022 indicaron un volumen total de leche recolectada de aproximadamente 6,0 mil millones de litros, una disminución de -3,4% en la captura de leche cruda enfriada en comparación con el mismo período de 2021.

A pesar de que el resultado sigue siendo negativo para la variación trimestral, se observa que la diferencia anual ha disminuido desde el primer trimestre de este año, pasando de -9,9% en el primer trimestre a -7,6% en el segundo trimestre y -3,4% en este avance del tercer trimestre. Así, a pesar de estar todavía por debajo de los niveles de años anteriores, la recogida de leche se ha ido recuperando.

Respecto al trimestre anterior, el consumo de leche aumentó un 11,1%, reflejando el efecto estacional de la producción y contribuyendo a aumentar la oferta en el mercado interno. Este escenario, asociado a una demanda aún debilitada, ha contribuido a presionar a la baja los precios de los derivados en el mercado interno.

De esta forma, para el último mes del año, con la producción nacional de leche en alza y con los precios de venta de la industria en niveles inferiores a los observados meses atrás, las importaciones deberían seguir perdiendo fuerza. Aún con las caídas observadas para el mes de noviembre, y la reducción de las importaciones esperada para diciembre, el volumen de importaciones debería mantenerse superior al observado en el último año.

traducido y extractado por el OCLA del newsletter de MilkPoint por Tiago Da Cunha Faria