Informes noticias

-

CHINA: importaciones de productos lácteos a diciembre de 2022 23/1/2023

![]()

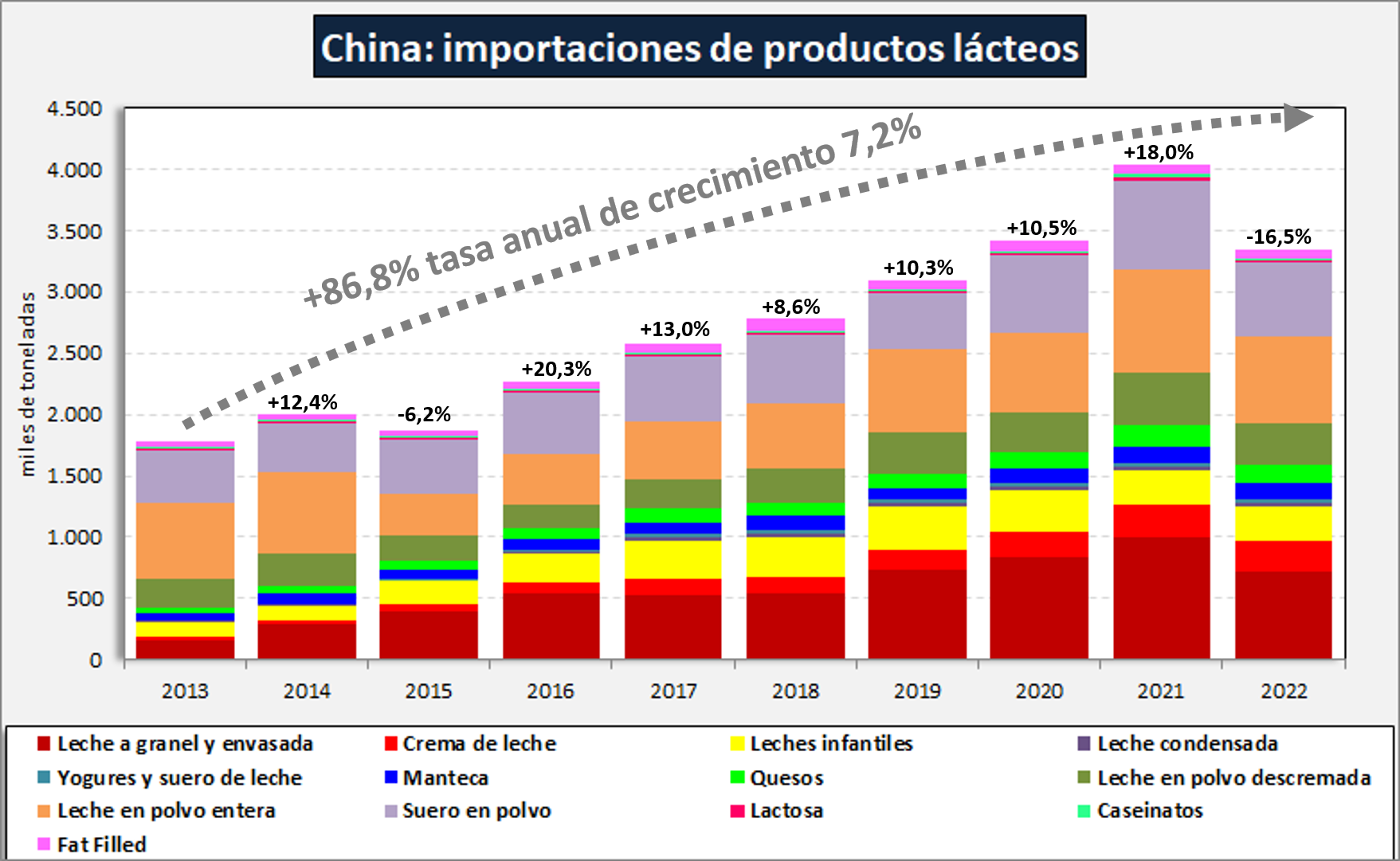

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, con la caída del 16,5% en 2022 la tasa se redujo al 7,2% anual. De cualquier manera, sigue siendo China el gran motor de la demanda de lácteos en el mercado internacional.

![]()

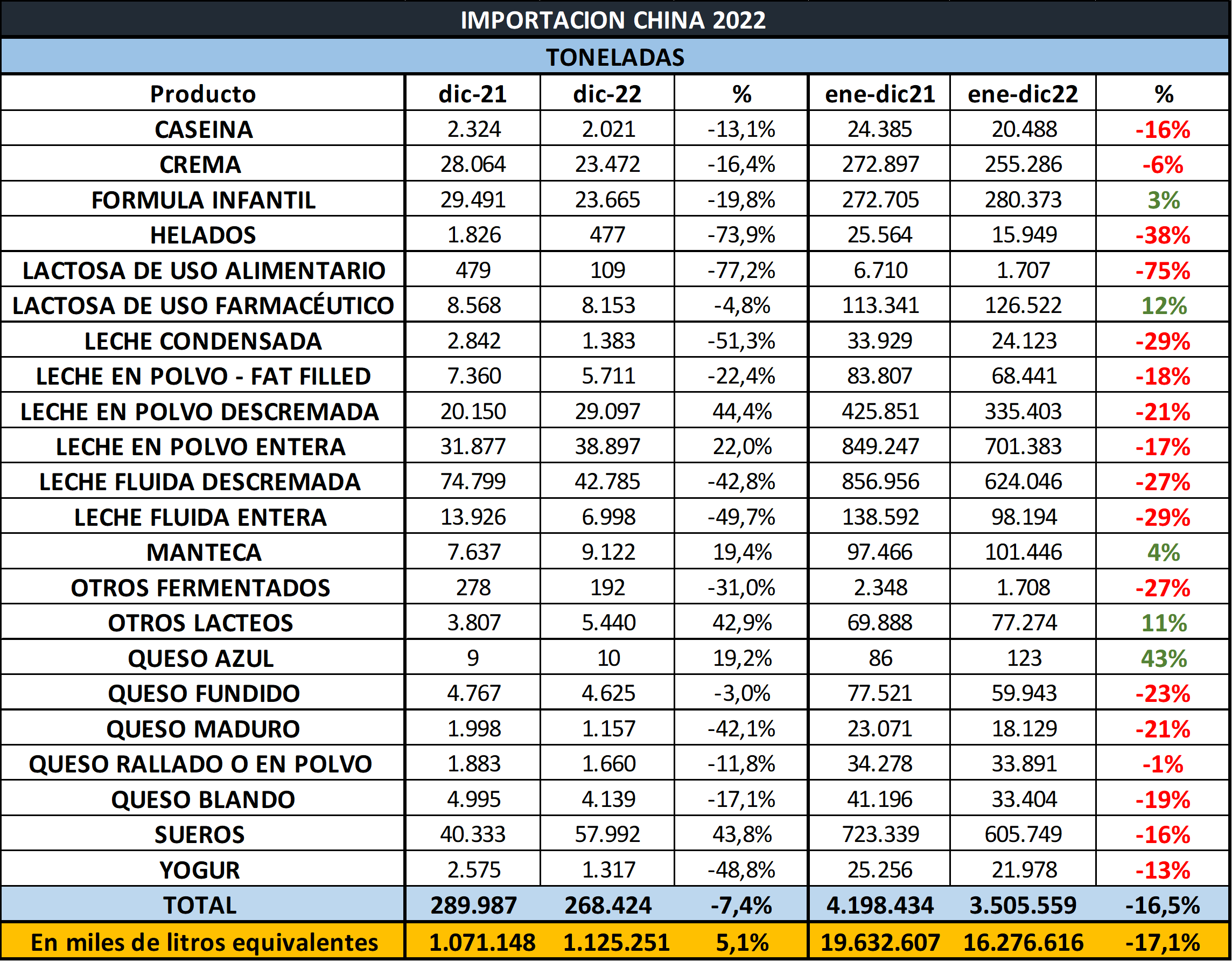

En el mes de diciembre próximo pasado el volumen de productos lácteos importados por China tuvo una baja del 7,4%, y en litros de leche equivalentes una suba del 5,1% (efecto suba en leches en polvo). Medidas las exportaciones en dólares la baja fue del 0,9%, según el dato obtenido de Aduanas de China.

Hasta julio las importaciones de 2022 venían cayendo en volumen (toneladas de productos y litros equivalentes) pero se mantenían en monto total debido a la mejora de los precios internacionales, pero entre agosto y septiembre (en valor total), las importaciones entraron también en una zona negativa, en octubre volvieron a ser superiores en términos de dólares interanuales y en noviembre-diciembre, se revierte nuevamente con una caída.

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, algo así como el 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento es muy relevante para la determinación de los precios. Una caída del 17,1% en las ventas mundiales en China que tiene el 25% de las compras, implica una baja de más del 4% del total mundial, cuando este mercado sube normalmente un 3% anual. Esta muy vinculada la relación entre la caída de las compras de China (entre otras causas) y el nivel actual de los precios internacionales en los últimos meses (precios disponibles y futuros), como contraposición la caída de producción en muchos países lecheros, atemperó la baja de precios que podría haber sido superior.

Estas bajas en las compras de China responden en principio, a una mayor producción local, a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales.

![]()

En general todos los productos presentaron una importante caída en el mes de diciembre de 2022, salvo las leches en polvo y los sueros que revirtieron su situación de caída de los últimos meses y subieron cerca del 40% interanual. En el acumulado, las compras de leche en polvo (34% del valor total importado), cayeron en volumen un 18,7% y el otro producto principal de las compras chinas (6,4% en valor, por su menor precio unitario pero elevado en volumen), los sueros, que también venían cayendo desde inicio del año, se recuperaron algo en los últimos meses, pero mantienen una caída en el acumulado del 16,3% en volumen.

![]()

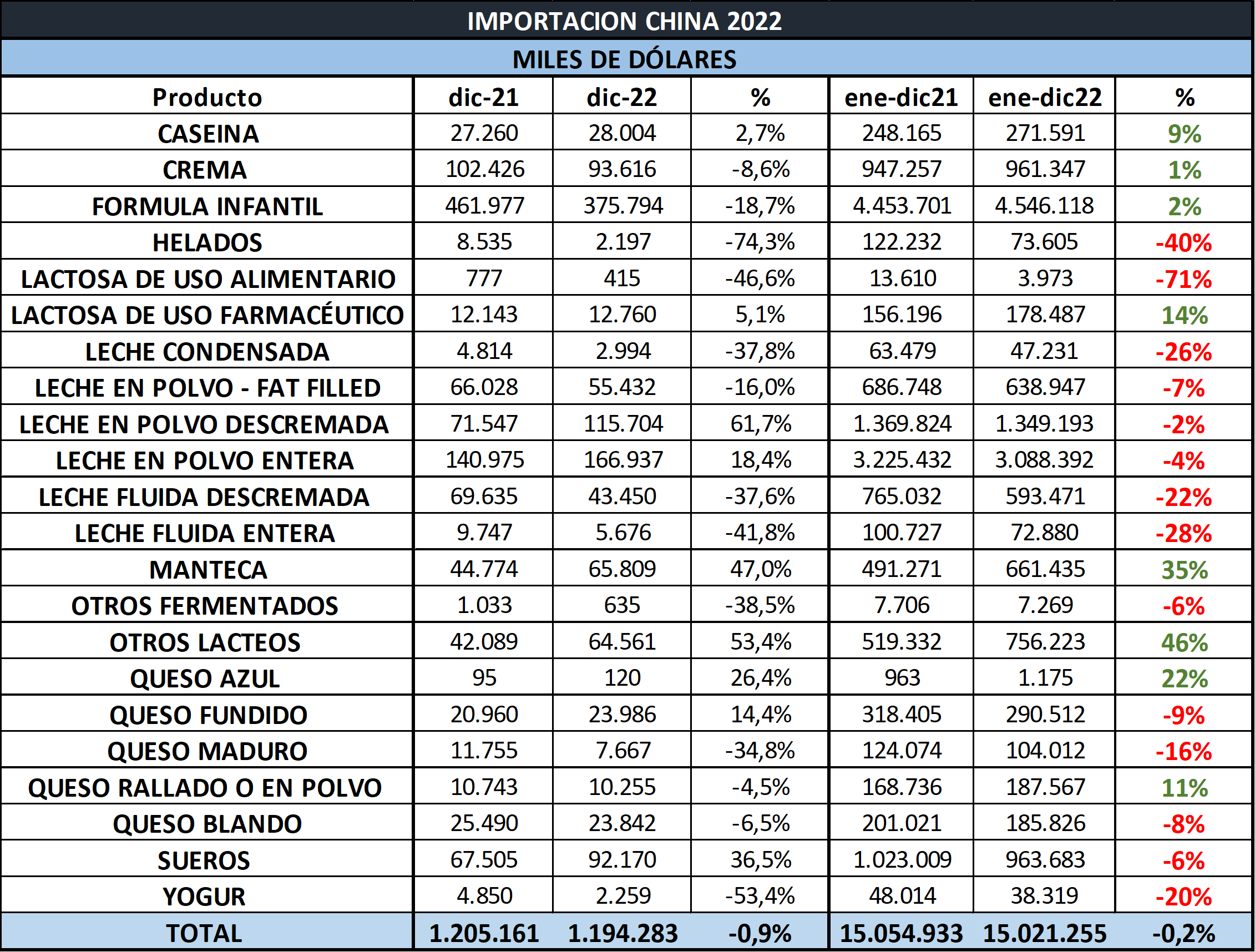

El monto total de importaciones en dólares bajó en enero-diciembre de 2022 un 0,2%, y el importe promedio pasó de US$ 3.586/ton. a US$ 4.285/ton (+19,5%), lo que ratifica que el cuasi sostenimiento en el valor de las importaciones de China de productos lácteos en lo que va de 2022 responde a una mejora de los precios internacionales que compensa la caída en el volumen.

El Valor por Litro de Leche Equivalente de las importaciones de China en 2022 fue US$ 0,92, cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de US$ 0,57/litro.

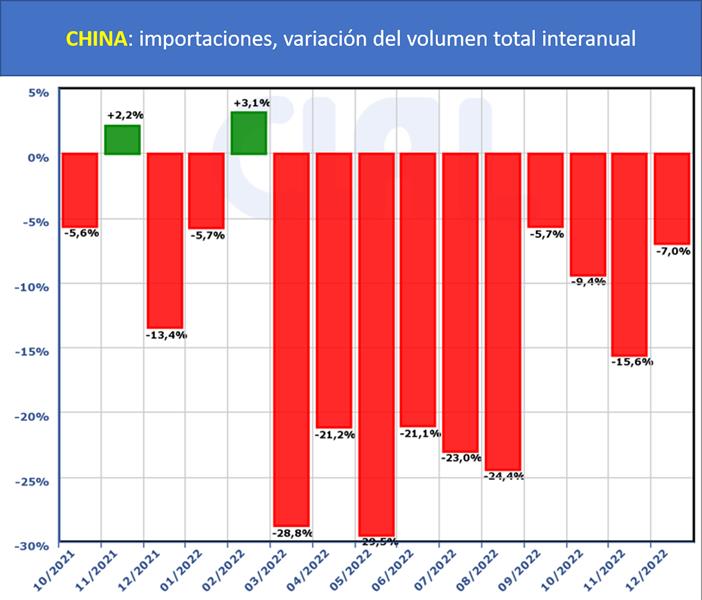

En el gráfico siguiente se pueden observar las tasas de variación de las importaciones de productos lácteos de China, con las importantes caídas en el último año, producto de los factores mencionados más arriba.

![]()

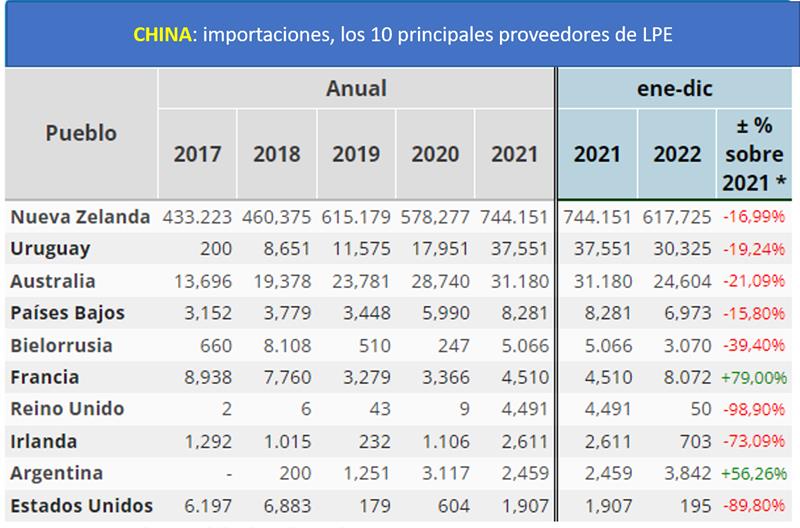

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostenta el 88% de participación de ese producto en el gigante asiático en 2022 (88% en 2021).

![]()

![]()

De igual forma, China es por lejos el principal importador de manteca, butteroil, leche en polvo entera y descremada, como así también de suero de queso con destino a consumo animal. Aún no tiene una importación tan alta de quesos debido a que sus hábitos de consumo, aunque se están occidentalizando día a día, todavía no se da un gran consumo, pero viene en franco crecimiento.

Perspectivas

USDEC:

En general, es probable que el crecimiento de China, si regresa en 2023, esté más cerca de la tendencia a largo plazo que del auge cada vez más anómalo de 2021. El crecimiento moderado debería respaldar los precios de los productos lácteos y la demanda mundial, aunque persiste mucha incertidumbre, lo que hace que el comportamiento de compra de China sea una señal crítica para 2023.

Farmers Weekly:

La mayor incógnita para el mercado lácteo mundial es el momento y la influencia de la relajación de China de sus estrictos controles de movimiento de Covid y los desafíos de salud posteriores.

AHDB – Dairy:

El consenso general de la mayoría de los analistas es que los suministros mundiales de leche verán un modesto aumento, aunque esto se debe en parte a los bajos volúmenes del año pasado. En contraposición a esto, está el potencial de alguna mejora en la demanda de China, aunque no está claro qué tan rápido ocurrirá esto luego de la reapertura de su economía.

Los mercados de polvo están particularmente influenciados por las compras de China, que se ha moderado en 2022, ejerciendo una presión a la baja sobre los precios. Actualmente, las perspectivas para la demanda de importaciones de China siguen siendo inciertas. Por un lado, la relajación de las restricciones de Covid puede impulsar la actividad económica y, a su vez, la demanda de productos lácteos. Por otro lado, los brotes posteriores de Covid tras la eliminación de la mayoría de las restricciones seguirán ejerciendo presión sobre la economía de China.

elaborado por el OCLA sobre la base de información que publica Aduana de China y complementado con datos y gráficos de CLAL.it