Informes noticias

-

Participación del Productor y la Industria en el Valor de la Cadena 27/7/2023

![]()

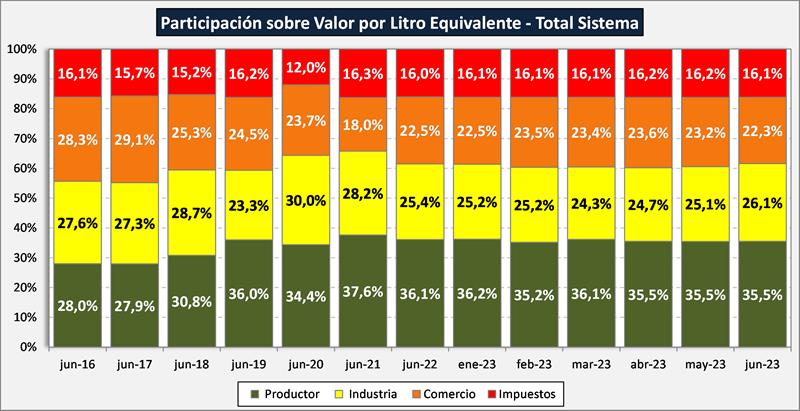

Sobre la base del análisis que mensualmente realiza el Instituto Argentino de Profesores Universitarios de Costos – IAPUCo que referencia la valorización en la cadena sobre el Valor por Litro de Leche Equivalente – VLE, se muestra en el siguiente gráfico el agregado de valor en cada etapa de la cadena en términos relativos de participación respecto al precio final total del sistema (mercado interno y exportación).

![]()

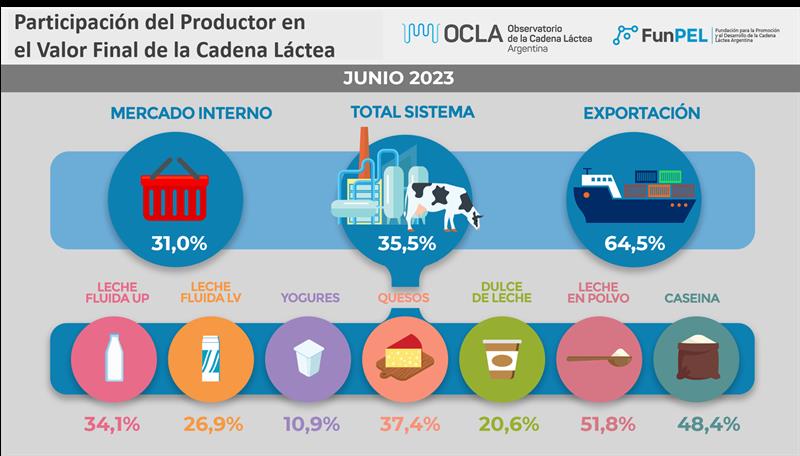

Participación del Sector Primario

![]()

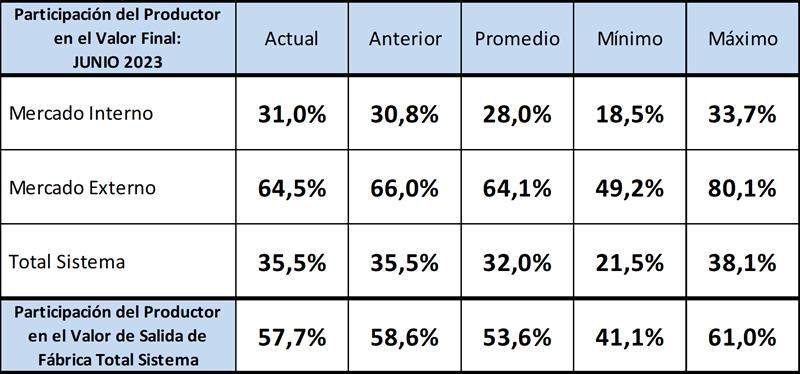

La participación del productor en el total del sistema fue para junio de 2023 del 35,5%, igual que el mes anterior, bastante por encima de la media del 32,0%. Se produjo una leve suba de 0,2 punto en los valores finales de mercado interno y una baja de 1,5 puntos porcentuales en la participación de los valores de mercado externo, colocándola 0,4 puntos por encima de la media histórica de la serie disponible (64,1%). La participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 57,7%, 0,9 puntos debajo del mes pasado y 4,1 puntos encima del promedio de la serie (53,6%).

Este 2023 presenta para el primer semestre del año una menor partición del productor en el mercado interno y una mejora en el externo. De todas maneras, queda claramente evidenciado, tanto en la participación del productor en el valor de mercado en general y en particular (MI y ME), y con las comparaciones internacionales disponibles (ver gráfico de abajo), que no es un problema de participación, es decir no se evidencia un problema de “transmisión” dentro de la cadena (si hay una mayor participación del sector comercial en el mercado interno en los últimos tiempos, que afecta tanto al sector primario como al industrial). El problema por el cual no se accede a precios de la leche al productor como se da en los mercados mundiales (unos US$ 0,50/litro de leche), es producto de “interferencias” que impiden que la cadena se apropie del valor que genera. Esas interferencias son de variada índole e impacto: controles de precios domésticos de los productos lácteos, caída del poder adquisitivo de los consumidores, primarización del consumo, productos alternativos, informalidad impositiva (posiblemente el más grave de todos ellos por su crecimiento), derechos de exportación, bajas de reintegros, brecha cambiaria, entre otras.

![]()

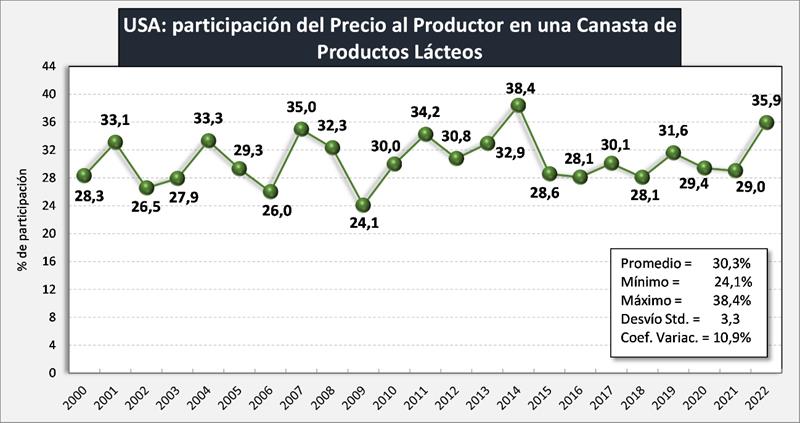

Gráfico elaborado por Departamento de Agricultura de los Estados Unidos con cálculos del Servicio de Investigación Económica, utilizando datos de la Oficina de Estadísticas Laborales y el Servicio Nacional de Estadísticas Agrícolas (USDA: ERS-NASS). ERS compara los precios pagados por los consumidores por los alimentos con los precios recibidos por los agricultores por los productos correspondientes. Este conjunto de datos informa estas comparaciones para una variedad de alimentos que se venden a través de tiendas minoristas de alimentos, como supermercados y supercentros. Las comparaciones se hacen para alimentos individuales y agrupaciones de alimentos individuales-canastas de mercado-que representan lo que compra un hogar típico de los EE. UU. Al por menor en un año. Los costos minoristas de estas canastas se comparan con el dinero que reciben los agricultores por una canasta correspondiente de productos agrícolas. Este conjunto de datos se actualiza regularmente en primavera y nuevamente en otoño, cuando los datos subyacentes estén disponibles. Para una canasta de productos lácteos comprados en tiendas de alimentos en un período base. El índice de precios al por menor se deriva de los datos publicados por la Oficina de Estadísticas Laborales. El valor en tranquera se deriva de los datos publicados por agencias dentro de USDA. El diferencial entre el costo minorista y el valor en tranquera, representa los gastos por procesamiento y comercialización.

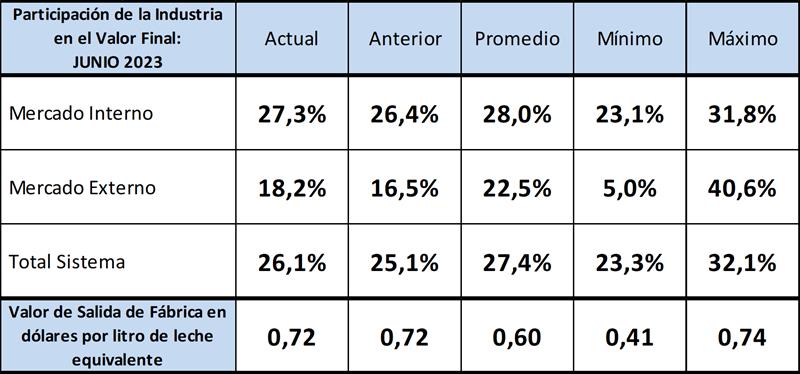

Participación del Sector Industrial

![]()

La industria mejora en junio de 2023 su performance de participación en el mercado externo (+1,7 puntos), y también mejora para el mercado interno (+0,9), por lo tanto en el total sistema se da una mejora de 1 punto porcentual respecto al mes anterior. La facturación total de salida de fábrica por litro de leche equivalente estuvo en US$ 0,72 (igual que el mes anterior), +US$ 0,12 que el promedio de la serie disponible y solo 2 centavos menos que el máximo logrado en mayo y octubre de 2013. Estos niveles de facturación en ambos mercados como en el total, están muy lejos de los valores que se logran en los principales países lecheros que se ubican en un valor cercano al dólar por litro equivalente (en planchada de fábrica) y que no se dan en Argentina por las interferencias entre el mercado y los actores de la cadena que mencionamos más arriba. Además, la mejora en los valores en dólares que se pueden observar, se debe últimamente más a un retraso del tipo de cambio que a una mejora del valor en pesos.

![]()

elaborado por el OCLA con información de IAPUCo