Informes noticias

-

CHINA: importaciones de productos lácteos a noviembre de 2023 25/12/2023

![]()

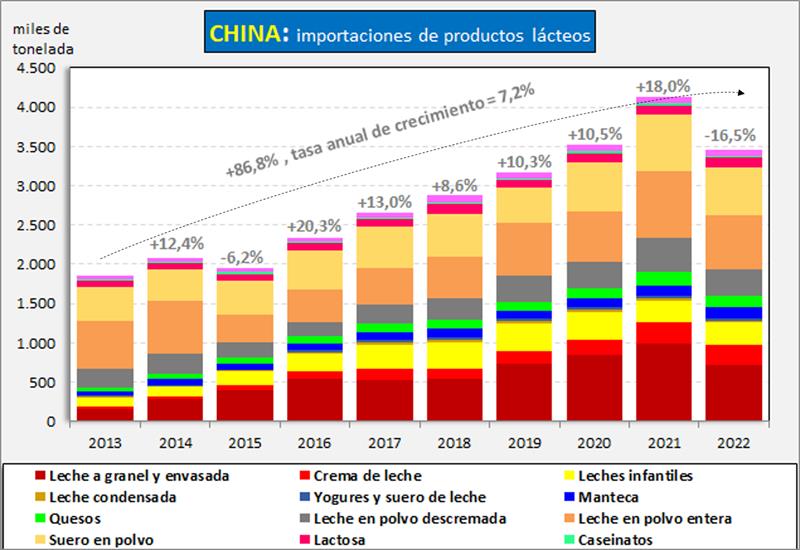

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, Y con la caída del 16,5% en 2022 la tasa se redujo al 7,2% anual. De cualquier manera, sigue siendo China el gran motor de la demanda de lácteos en el mercado internacional.

![]()

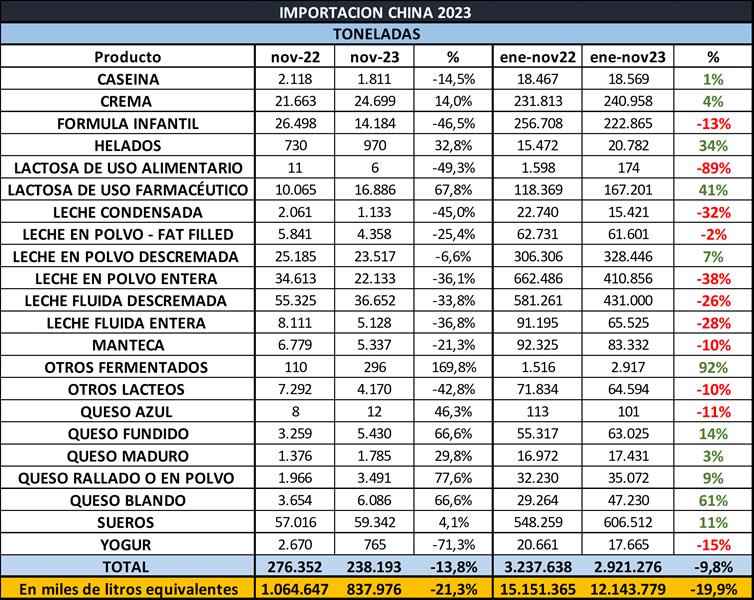

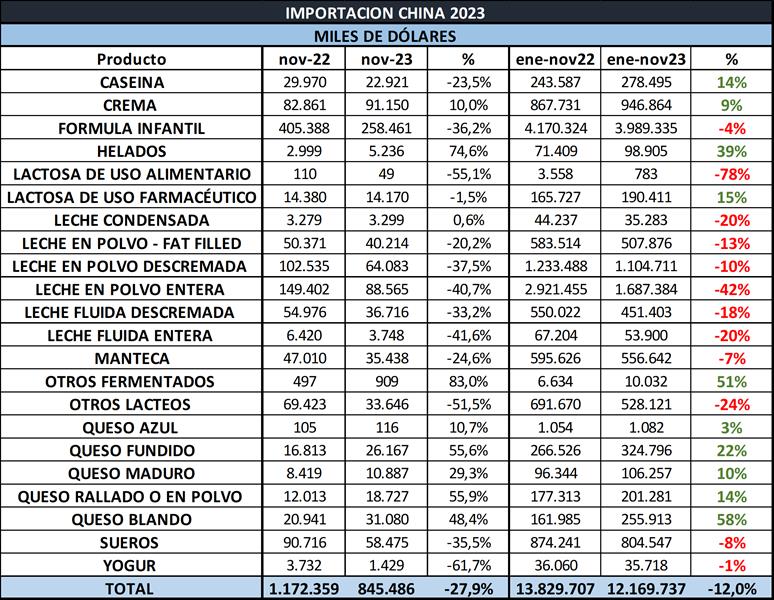

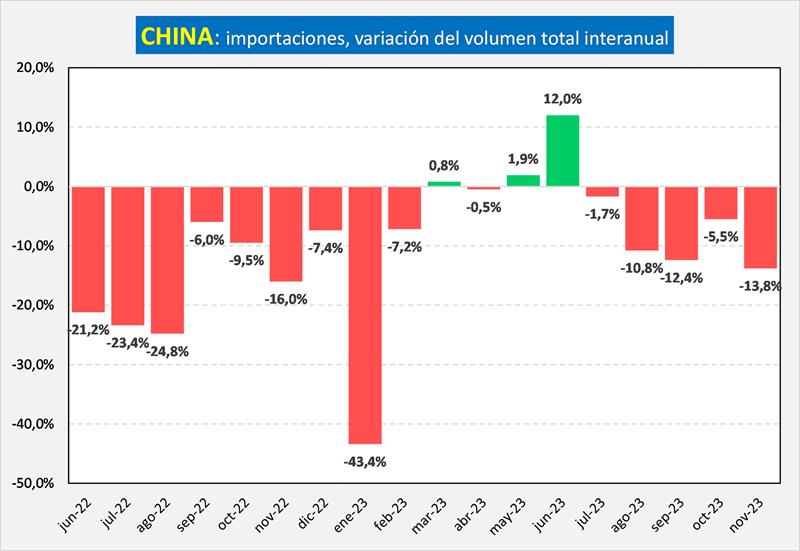

En el mes de noviembre próximo pasado el volumen de productos lácteos importados por China tuvo una caída del 13,8%, contradiciendo las estimaciones que planteaban la recuperación para el segundo semestre de 2023. En litros de leche equivalentes se dio una baja también importante del 21,3%. Medidas las exportaciones en dólares hubo una fuerte baja del 27,9% debido a la caída de los precios internacionales.

En el acumulado del período enero-noviembre del año, las importaciones registran una caída del 9,8% en toneladas de producto, del 19,9% en litros de leche equivalentes y del 12,0% en los valores medidos en dólares.

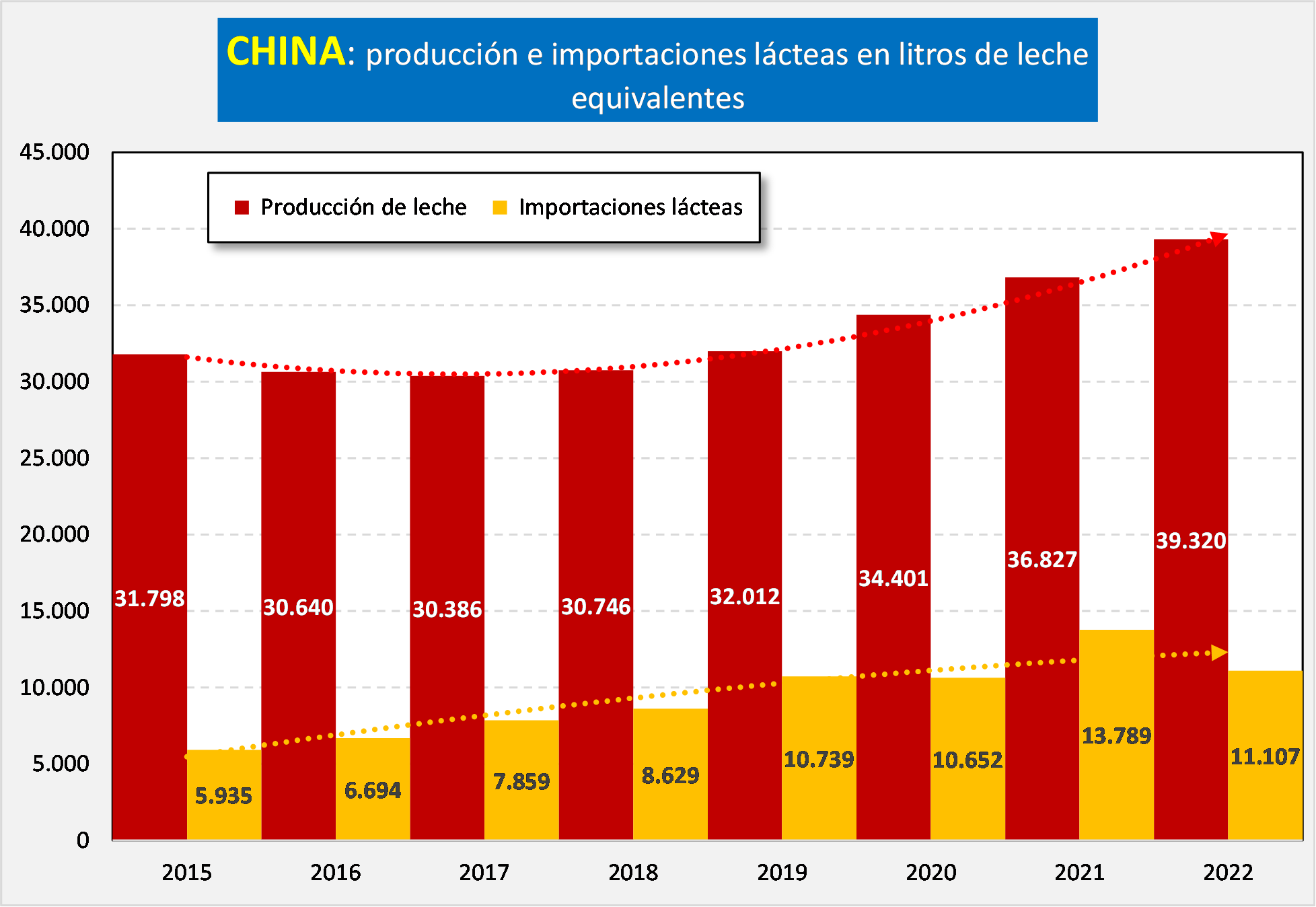

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, muy cercanas al 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento es muy relevante para la determinación de los precios. En el año 2022 una caída del 17,1% en las ventas mundiales en China que tiene el 25% de las compras, implicó una baja de más del 4% del total mundial, cuando este mercado sube normalmente un 3% anual. Si vemos lo que ocurrió en los 11 meses transcurridos de este año, como indicamos más arriba, las compras de China medidas en litros de leche equivalentes cayeron un 19,9%, restándole por lo tanto a la demanda mundial unos 5 puntos porcentuales, que se enfrentaron con una producción mundial creciendo en torno al +1%, lo cual representa la principal causa en la caída de precios que venimos observando en 2023.

Estas bajas en las compras de China responden en principio, a una mayor producción local (ver gráfico siguiente), a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales con incidencias recesivas en la demanda. Se esperó que la situación se revierta en el segundo semestre de 2023, pero eso no se dio y la mayoría de los informes actuales de expertos no indican recuperación en inicios de 2024.

![]()

![]()

En el mes de noviembre se dio una gran dispersión entre subas y bajas de importaciones, donde lo más relevante fue que todos los productos de mayor volumen (leches en polvo y fluidas) cayeron, sueros prácticamente se mantuvieron y los de menor importancia relativa, presentaron un crecimiento (quesos en general, helados, otros fermentados y cremas). En el acumulado, las compras de leche en polvo (normalmente un tercio del valor total importado), cayeron en volumen un 22,4% y 30,4% en valor.

![]()

El monto total de importaciones en dólares bajó en enero-noviembre de 2023 un 12,0%, y el importe promedio pasó de US$ 4.272/ton. a US$ 4.166/ton., un 2,5% menos, por lo que la caída es principalmente por volumen importado.

El Valor por Litro de Leche Equivalente de las importaciones de China en el período enero-noviembre de 2023 fue de US$ 1,00, cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de US$ 0,61/litro.

En el gráfico siguiente se pueden observar las tasas de variación de las importaciones de productos lácteos de China, con las importantes caídas en 2022 y principios de este, producto de los factores mencionados más arriba, y la tasa levemente positiva de marzo 2023, que vuelve a tornarse levemente negativa en abril y se comienza a recuperar en mayo de 2023 y con mucha mayor fuerza en junio próximo pasado, pero que vuelve a ser algo negativa en julio y con fuerte caída en agosto y septiembre, disminuyendo la tasa de decrecimiento interanual en octubre, y una nueva caída importante en noviembre próximo pasado.

![]()

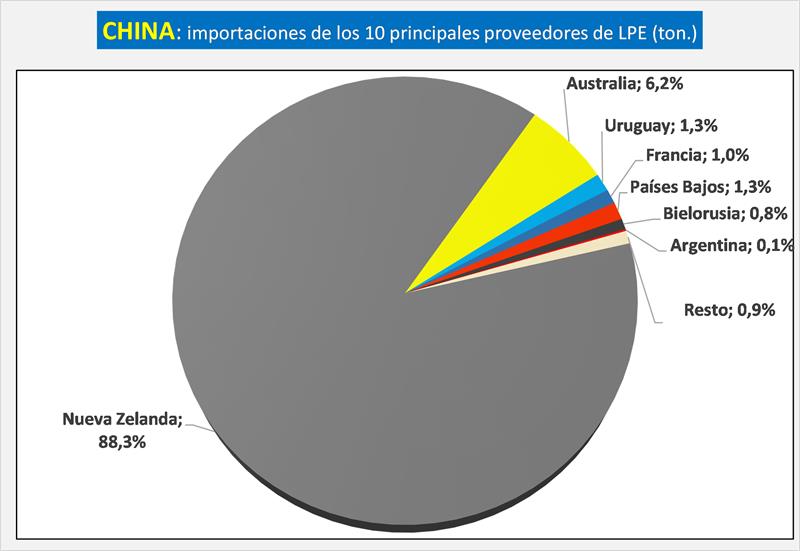

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostenta el 88% de participación de ese producto en el gigante asiático en lo que va de 2023, igual participación que en 2022.

![]()

![]()

Informe Lácteo Global 4° trimestre de 2023 – China - Rabobank

Hasta septiembre de 2023, la producción de leche de China creció un 7,2% interanual, según la Oficina Nacional de Estadísticas (BNE). Debido a este crecimiento de la producción mayor de lo esperado, Rabobank ajustó su pronóstico de producción de leche para 2023 al 6,3% interanual, con una producción total estimada en 41,8 millones de toneladas.

Los precios de la leche en granja siguen siendo bajistas.

Los precios promedio de la leche al productor en China continuaron disminuyendo, alcanzando CNY 3,71/kg (USD 0,51) en noviembre, un 10,3% menos interanual. El débil precio de la leche cruda sugiere un exceso de oferta continuo, debido al fuerte crecimiento de la producción interna de leche y la débil demanda. Según el último análisis de paridad de importaciones de Rabobank, los precios recientes de la WMP de Oceanía muestran un descuento del 15% con respecto al precio interno de la leche, a la par con el Promedio histórico desde 2013.

Para 2024, Rabobank mantiene la opinión de que el crecimiento de la producción de leche de China se desacelerará en 2024 con un crecimiento previsto del 2% interanual.

Los persistentes precios bajos de la leche en las explotaciones agrícolas y los costos de producción comparativamente elevados siguen presionando los márgenes en las explotaciones agrícolas, desalentando la producción y la inversión en el corto plazo.

El IPC lácteo chino de octubre se mantiene sin cambios, en 0% interanual, lo que muestra la debilidad actual de la demanda interna de lácteos.

Las comprobaciones de canales de Rabobank indican que los minoristas continúan ofreciendo descuentos y promociones en los pasillos de leche líquida, arrastrando bajar el precio de venta al público. Según CnAgri, el precio minorista medio de la leche líquida disminuyó un 4,3% interanual en octubre, alcanzando los 12,46 CNY/kg.

La demanda de productos lácteos por parte de los consumidores mejoró en el segundo semestre de 2023 en comparación con el primer semestre de 2023. El BNE informa que de enero a octubre la producción total de lácteos, un indicador de la demanda, aumentó un 3,7% interanual. Si bien la recuperación de la demanda sigue siendo el factor clave para el precio de la leche cruda, hemos observado cierta mejora en el equilibrio de la oferta y la demanda hasta el segundo semestre de 2023. Según las discusiones de la industria de Rabobank, en agosto y septiembre de 2023: temporada alta de consumo de leche y temporada baja de producción: los principales procesadores de LPE dejaron de producir leche.

Actividades de secado, que ayudaron a reducir el ganado. Otra señal de recuperación de la demanda proviene del sector de servicios de alimentación. De enero a octubre de 2023, las ventas crecieron un 18,5% interanual en valor, según datos del BNE. Las ventas acumuladas durante este período superaron el nivel de ventas anterior a Covid, creciendo a una tasa compuesta anual del 3,2% desde 2019.

En general, Rabobank pronostica un crecimiento del consumo de lácteos (LME) del 2,8% interanual para 2023.

elaborado por el OCLA sobre la base de información que publica Aduana de China y complementado con datos y gráficos de CLAL.it