Informes noticias

-

RABOBANK: Informe Lácteo Global 1° trimestre de 2024 5/3/2024

![]()

Encontrar un nuevo equilibrio

Resumen

Hay puntos brillantes en el horizonte para una mejora de los precios mundiales de los lácteos, pero los productores de todo el mundo no están inundados de rentabilidad, ya que los desafíos de los márgenes persisten durante el nuevo año. Los pronósticos de precios de los productos lácteos en la mayoría de las regiones clave indican un mejor año después de un 2023 desafiante, con márgenes mejorados que son muy necesarios a nivel de granja.

El crecimiento de la oferta de leche sigue teniendo problemas, y en la segunda mitad de 2023 se registro una producción interanual más débil en las principales regiones exportadoras. Sin embargo, volver a la expansión de la producción llevará tiempo. Rabobank pronostica una menor producción interanual para los dos primeros trimestres de este año antes de que el volumen se vuelva positivo en la segunda mitad de 2024, ayudado en parte por puntos de datos comparables más fáciles de superar.

Después de dos trimestres consecutivos de oferta más débil, normalmente se habría materializado una respuesta de precios firmemente alcista, similar al retroceso de la producción en 2021 seguido de, en algunas medidas, precios récord en 2022. Sin embargo, el equilibrio entre oferta y demanda es diferente esta vez, con una menor producción de leche relativamente neutralizada por la lenta demanda mundial en los últimos meses. Los compradores globales que cuentan con inventarios adecuados y las preocupaciones macroeconómicas que persisten han hecho caso omiso de menos leche.

De cara al futuro, cada vez hay más pruebas de que la demanda está aumentando. Lo peor de los temores recesivos ha pasado en algunos países, y si bien el crecimiento económico mundial probablemente será moderado, las perspectivas generales han mejorado modestamente. La subasta Global Dairy Trade ha experimentado seis eventos consecutivos con movimientos positivos de precios hasta el segundo evento de febrero. Como nota de precaución, dado el bajo nivel mundial de existencias de productos lácteos, cualquier shock o un evento de demanda presenta un riesgo de aumento de precios para los usuarios finales de productos lácteos, principalmente leche en polvo y grasa láctea.

Como siempre, todas las miradas siguen centradas en China. Las ventas minoristas y de servicios de alimentos mostraron fortaleza durante el Año Nuevo Lunar. Si bien se trata de un avance positivo, creemos que es demasiado pronto para llamarlo tendencia.

La desaceleración del crecimiento de la producción de leche en China significa que Rabobank espera que las importaciones mejoren en 2024, incluso si siguen siendo inferiores al promedio a largo plazo.

Rabobank cree que este año se materializarán aumentos lentos pero constantes en los precios de los productos lácteos. Junto con los menores costos de alimentación esperados, una mejor perspectiva de margen eventualmente impulsará la producción de leche.

Crecimiento en los 7 grandes para el segundo semestre de 2024. Probablemente no será un año de precios récord desde ningún punto de vista, pero los agricultores de todo el mundo acogerán con agrado el regreso a la rentabilidad.

![]()

Mercados Lácteos Regionales

Estados Unidos:

Un rodeo lechero más pequeño en EE. UU. limitará el crecimiento de la producción durante el primer semestre de 2024. Se espera que los precios de la leche mejoren en los próximos meses, lo que brindará un alivio a los márgenes a nivel de granja.

Unión Europea:

Las exportaciones de la UE se han beneficiado de la evolución del mercado, del tipo de cambio y geopolítica, pero la oportunidad se está reduciendo debido a las limitaciones de la oferta y el aumento de los precios.

China:

Es probable que el equilibrio entre la oferta y la demanda de productos lácteos siga mejorando en 2024. Rabobank espera un aumento interanual del 1,1% en los volúmenes netos anuales de importación de China en 2024.

Nueva Zelanda:

La mejora prevista de los precios de la leche en granja para la temporada 2023/24, junto con un clima templado de verano, podrían hacer que la producción de leche sea solo ligeramente inferior a la de la temporada anterior. Es probable que la temporada 2024/25 comience con mejor pie.

Australia:

El crecimiento de la producción de leche está ganando impulso. Los buenos márgenes agrícolas y las condiciones estacionales favorables respaldarán esta tendencia hasta la temporada 2024/25.

Sudamérica:

La producción de leche en América del Sur retrocede a medida que los márgenes más bajos y los efectos climáticos reducen la producción de leche.

Enfoque Global

Se vislumbran mejoras en los precios en la mayoría de las regiones a lo largo de 2024, a medida que la mayoría de los productores se recuperen de los mínimos observados hasta finales de 2023.

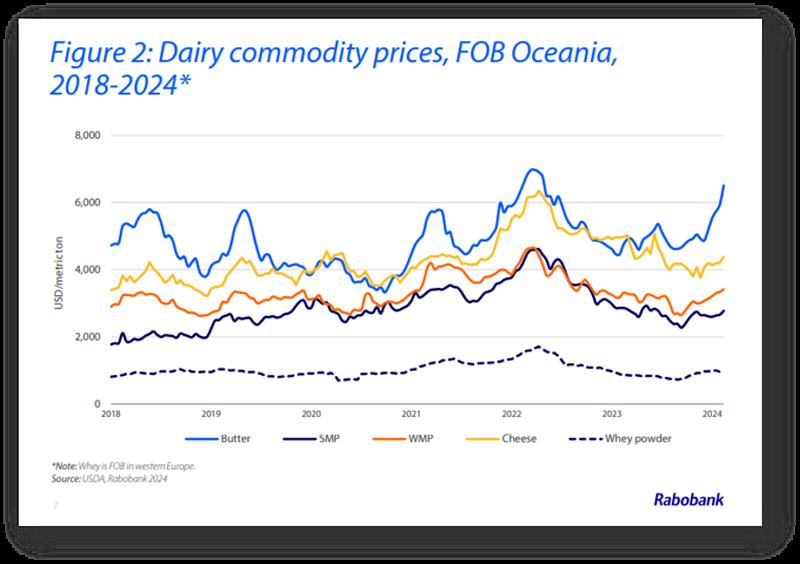

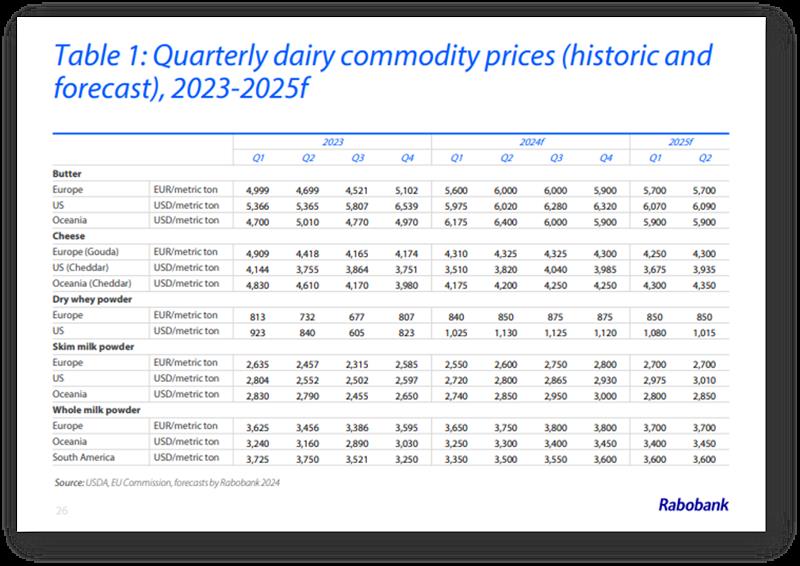

Se espera que los precios de la leche en polvo descremada en la UE, EE. UU. y Oceanía experimente una recuperación lenta pero constante a lo largo de este año, impulsada por mejoras sutiles en la demanda y, en EE. UU., una reducción de la oferta junto con las existencias cayendo a su nivel más bajo en ocho años. Se espera una tendencia similar en la leche entera en polvo, con ganancias lentas pero constantes que se materializarán hasta finales de 2023 y persistirán en los próximos años.

Los precios del suero seco en Europa y Estados Unidos también han experimentado una mejora. Los precios de la manteca siguen firmemente respaldados en todas las regiones a medida que aumenta bruscamente la demanda de grasas. El caso atípico puede ser el Cheddar estadounidense, donde la adecuada expansión de la oferta y la capacidad de procesamiento limitará el aumento de los precios a lo largo de 2024.

Los precios más altos de los productos lácteos se traducirán en precios más firmes de la leche al productor en todas las regiones, lo que supone un alivio bienvenido para los agricultores que lucharon por alcanzar la rentabilidad en 2023.

La confianza de los productores está mejorando en la mayoría de las regiones del mundo; Fonterra aumentó recientemente el pronóstico del precio de la leche para esta temporada.

Resultados positivos consecutivos en la subasta Global Dairy Trade. Las cooperativas europeas también han aumentado los precios de la leche y los valores del mercado de futuros CME de EE. UU. muestran una mejora en los precios de la leche a lo largo de este año, especialmente para los productores de Clase IV (manteca/polvo).

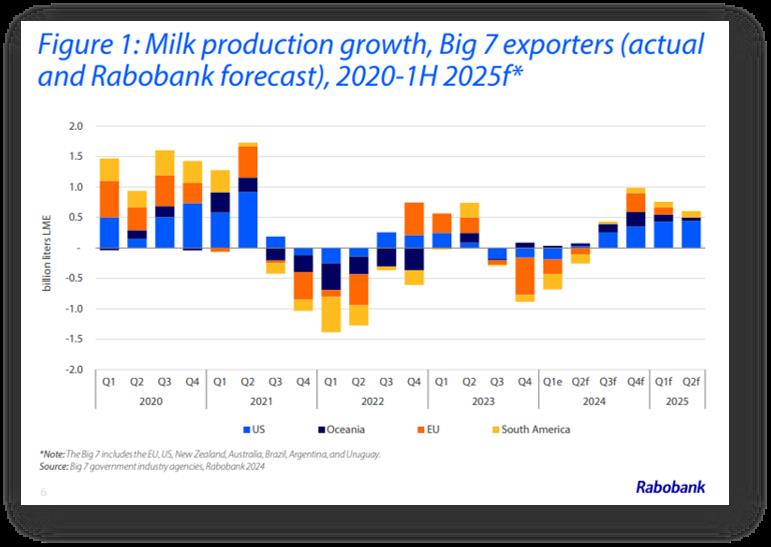

La producción de leche en las principales zonas exportadoras seguirá teniendo dificultades en el primer semestre de este año, y Rabobank espera una menor producción en el primer y segundo trimestre tras la debilidad del segundo semestre del año pasado, lo que significa que la producción de leche será menor durante todo un año. La mayoría de las regiones contribuirán a la debilidad: la producción estadounidense será menor en el primer trimestre, mientras que la producción de la UE y Nueva Zelanda disminuirá a lo largo de la primera mitad. La tendencia de menor producción interanual de leche en los 7 grandes durante la segunda mitad de 2023 continuará hasta mediados de 2024. Rabobank pronostica un crecimiento de la producción de leche en 2024 del 0,2% interanual en los 7 grandes, y 1.900 millones de litros por debajo del pico de producción de los 7 grandes en 2021.

Desde una perspectiva comercial, 2023 fue un año mejor para las exportaciones de la UE y Nueva Zelanda, subiendo ligeramente frente a un 2022 sombrío y por debajo del promedio de tres años. Las exportaciones estadounidenses disminuyeron en 2023 en casi todos los productos básicos, pero frente a un 2022 récord tanto en volumen como en valor.

En resumen, el equilibrio reciente entre una oferta más débil acompañada de una demanda más débil se desplazará lentamente a lo largo de 2024, con precios avanzando al alza a medida que la producción de leche continúa luchando, pero la demanda mejora sutilmente. En opinión de Rabobank, se dará un lento pero constante aumento de precios en la mayoría de los productos lácteos. No es probable un retorno a los niveles de precios de 2022, pero sí ganancias versus los mínimos de 2023 son probables.

![]()

Argentina:

La caída de la producción de leche se está intensificando.

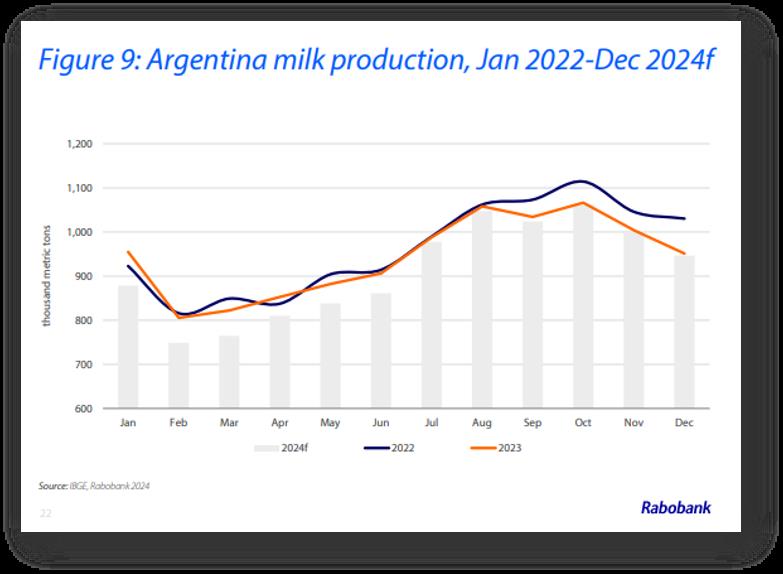

La producción de leche de Argentina terminó 2023 alrededor de un 2% menos que en 2022. Las caídas en la producción de leche se están acelerando a principios de 2024, y la producción probablemente será un 8% menor interanual en el primer trimestre de 2024.

La industria láctea de Argentina se encuentra en un doloroso período de transición. Las condiciones financieras para los agricultores siguen siendo difíciles a principios de 2024. Después de las elecciones, el nuevo gobierno permitió que la moneda se depreciara de ARS 350 por dólar a ARS 800 por dólar. La rápida pérdida en el valor del peso redujo el poder adquisitivo de los productores de leche. A pesar del aumento de los precios de la leche en las granjas en las últimas semanas, los aumentos de precios han sido superados por los precios de los concentrados y otros insumos, lo que lleva a márgenes más bajos. En términos de dólares estadounidenses, los precios de la leche en granja de enero fueron un 21% más bajos interanualmente.

¿Cuándo se recuperará la producción de leche? La actual desaceleración continuará al menos hasta el mínimo estacional (abril). Sin embargo, a medida que los precios de la leche en granja comiencen a alcanzar la inflación, se espera que los márgenes de los productores mejoren a partir del segundo trimestre. Las condiciones de El Niño están disminuyendo y se espera que pasen a un período de neutralidad después de abril, antes de un posible La Niña más adelante en 2024. Patrones de lluvia más normales y temperaturas moderadas ayudarán a que la producción de leche se recupere a partir del segundo trimestre de 2024 en adelante.

La disponibilidad limitada de alimentos para el rodeo lechero, los bajos márgenes y los precios favorables de la carne, llevaron a muchos productores de leche a reducir sus rodeos en el segundo semestre de 2023.

Aunque no hay estadísticas oficiales actualizadas, hay evidencia de que se produjeron más ventas de vacas en 2023, lo que dificulta que la producción se recuperará más rápidamente en 2024.

Es probable que el consumo se contraiga significativamente. El entorno macroeconómico actual se ha vuelto aún más desafiante para los consumidores nacionales, con la inflación avanzando un 20,6% interanual en enero.

El gobierno ha retirado varios subsidios para estabilizar las finanzas públicas, lo que está provocando precios aún más altos en el corto plazo.

Esto significa que el consumo interno seguirá disminuyendo durante el primer semestre del año hasta que los ingresos alcancen la inflación.

Si bien la producción está disminuyendo, la debilidad del mercado interno y los precios locales más bajos que los del mercado global han hecho de las exportaciones una opción atractiva para la industria local.

Las exportaciones fueron alrededor de un 5% más bajas en el cuarto trimestre de 2023 que en el cuarto trimestre de 2022, pero deberían tener un buen desempeño en el primer trimestre de 2024.

Las exportaciones como porcentaje del total de leche podrían alcanzar el 35% este año, frente a un promedio del 20% en los últimos años, ya que la industria local obtendrá mayores ingresos y rentabilidad vendiendo más en el extranjero.

![]()

Que ver hacia adelante

Es un año electoral en muchas regiones lecheras clave: las elecciones al Parlamento Europeo se acercan en junio, mientras que Estados Unidos elegirá a un Presidente y muchos miembros del Congreso en noviembre. El nuevo gobierno de Nueva Zelanda, elegido en octubre de 2023, está implementando nuevas políticas. Cualquier posible cambio de liderazgo podría significar nuevos enfoques de políticas, incluidos acuerdos de libre comercio, políticas de sostenibilidad o prioridades nutricionales que repercutan en los precios de los lácteos.

El conflicto geopolítico persiste en diversas regiones del mundo, incluidos Ucrania y Oriente Medio. Una mayor escalada del conflicto conlleva riesgos para la demanda mundial de lácteos, mientras que los desafíos del transporte marítimo persisten en el Mar Rojo, lo que aumenta el tiempo y el costo de los artículos en tránsito.

El Niño tuvo impactos mínimos en los flujos de leche de Oceanía durante el pico de la temporada en el cuarto trimestre. El patrón está cambiando con una posible aparición de La Niña en el verano del hemisferio norte, lo que provocará un verano más cálido que el promedio en los Estados Unidos, con posibles olas de calor que reducirán la producción y los componentes de la leche.

Los productores de leche holandeses e irlandeses se enfrentan a límites de excepción de nitrógeno más bajos (tasas de aplicación más bajas de N orgánico a partir de estiércol animal) para la temporada 2024 y más allá, lo que reduce la capacidad de carga por HA, lo que podría dar lugar a que los productores reequilibren el tamaño de su rodeo y/o aumenten costos de eliminación de estiércol. El subsidio de exención de Dinamarca deberá renovarse en julio de 2024.

Están en marcha dos programas nacionales holandeses de salida integrales para la agricultura y la ganadería. Hasta ahora, 342 granjas lecheras (alrededor del 2% del total) han manifestado su interés de salir. Las granjas que cumplan con los requisitos de salida recibirán una oferta, con un plazo de seis meses para aceptarla. De aceptarse, existe un período de transición para detener las operaciones, que no terminará en su totalidad en 2024.

Si bien los suministros de leche siguen siendo bajos en áreas clave, incluso en la UE y los EE. UU., a medida que se acerca la primavera, los componentes/sólidos lácteos están subiendo, en algunos casos, a niveles récord, lo que permite procesar más productos lácteos a partir del mismo volumen de leche. Los componentes más altos anulan ligeramente los efectos de la producción de leche más débil.

Los márgenes se han visto cuestionados durante los últimos meses en la mayoría de las regiones exportadoras del mundo. Se esperan menores costos de alimentación este año, y Rabobank pronostica precios más bajos de G&O en los próximos meses. Un retorno a la rentabilidad de los lácteos podría impulsar una respuesta más rápida de la oferta.

![]()

Global Dairy Quarterly Q1 2024 - Rabobank