Informes noticias

-

RABOBANK: Informe Lácteo Global 2° trimestre de 2024 9/5/2024

![]()

Buscando el equilibrio

Resumen

La recuperación de los precios mundiales de la leche, que comenzó con un repunte a finales de 2023 y principios de 2024, se ha enfriado ligeramente en el segundo trimestre. En el primer trimestre, esperábamos aumentos de precios lentos, pero más constantes para 2024. Pero con una demanda mundial más débil y una mayor producción interna de leche que limita las importaciones chinas, la evidencia hasta ahora sugiere que la recuperación podría enfrentar algunos obstáculos adicionales.

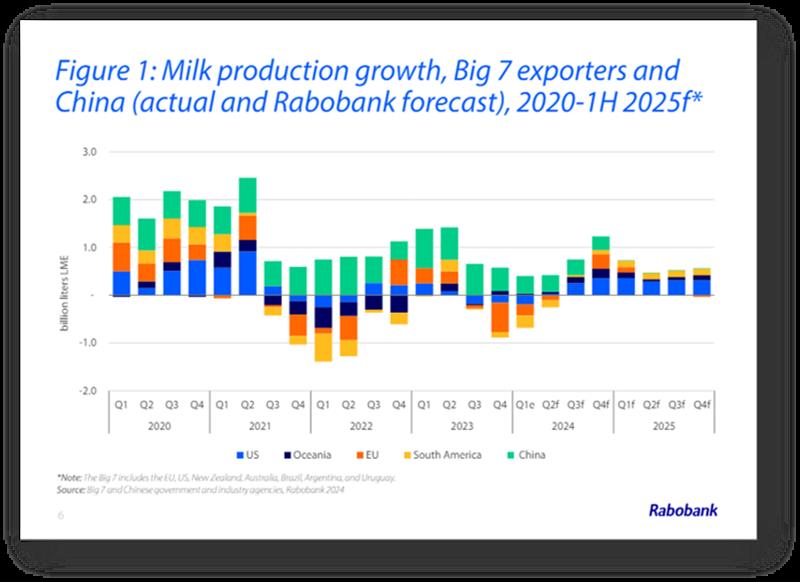

Si bien el crecimiento del suministro de leche sigue siendo un desafío en la mayoría de las regiones, la producción de China se ha revisado al alza para 2024, del 2% al 3,2%. Esto refleja una producción mayor a la anticipada, un efecto rezagado de la última ronda de expansión lechera de 2019 a 2022. Mientras tanto, la baja rentabilidad en los últimos 12 meses ha provocado una contracción de los rodeos lecheros en regiones clave como Estados Unidos y América del Sur. Y con la disminución de las lluvias en Nueva Zelanda y el exceso de lluvias en Europa, los problemas relacionados con el clima en las últimas semanas también han afectado la producción de leche.

Después de abastecerse de precios más bajos, los compradores se están volviendo más cautelosos. Los compradores de lácteos aprovecharon los bajos precios de finales de 2023 y principios de 2024 para reponer existencias. Sin embargo, en previsión de un pico estacional en la producción de leche del hemisferio norte, el sentimiento está cambiando en la mayoría de las regiones, con compras más lentas a los niveles de precios actuales.

Las señales de recuperación de la demanda son mixtas y el poder adquisitivo de los consumidores sigue bajo presión. Si bien el desempleo sigue cerca de mínimos históricos en la mayoría de los mercados grandes, la confianza de los consumidores es más sombría de lo previsto. La inflación sigue por encima de la meta en la mayoría de los países, y las altas tasas de interés continúan presionando las deudas y el gasto de los consumidores en un momento en que el crédito juega un papel importante después de la inflación acumulada de los últimos años. El consumo chino sigue siendo moderado debido a un mercado laboral débil y baja confianza del consumidor, a pesar de mayores ventas a principios de año durante el período del Año Nuevo Lunar.

Se espera que las importaciones netas de China sean un 8% más bajas en 2024 en comparación con 2023. La combinación de una mayor producción de leche y una menor demanda de los consumidores reducirá el déficit interno a alrededor de 11 millones de toneladas métricas (LME), y es probable que los volúmenes de importación de leche en polvo disminuyan en un 20% a 30% en comparación con los niveles de 2023.

En general, Rabobank cree que la actual recuperación de los precios de mercado será más lenta de lo previsto en nuestro último informe. El aumento de los precios a finales de 2023 y principios de 2024 parece haber sido más una respuesta a los bajos precios y la reposición de existencias que una mejora sostenida de la demanda de los consumidores en la mayoría de las regiones. La menor dependencia de China de las importaciones también será un obstáculo para el mercado lácteo mundial en los próximos meses.

![]()

Mercados Lácteos Regionales

Estados Unidos:

La producción de leche se ha retrasado respecto al año anterior durante nueve meses, pero se espera un ligero aumento en 2024 a medida que los márgenes mejoren debido a los mayores precios de la leche del segundo semestre.

Unión Europea:

Las condiciones húmedas prolongadas están provocando retrasos en el trabajo de campo y moderando los volúmenes de leche a medida que se acerca el pico estacional.

China:

Rabobank espera que las importaciones netas de lácteos en 2024 disminuyan un 8% interanual debido a un aumento prolongado de la producción nacional de leche y una débil recuperación de la demanda interna.

Nueva Zelanda:

Una previsión de NZ$ 8,40/kg MS será ampliamente rentable durante la temporada 2024/25 para los productores de leche de Nueva Zelanda. Observación OCLA: US$ 5,03/kg. de Sólidos Útiles x 7,16% SU de Argentina promedio 2023 = US$ 0,36/litro de leche.

Australia:

Se está produciendo una recuperación de la producción de leche y el impulso debería mantenerse de cara a la temporada 2024/25.

Sudamérica:

Con los bajos costos de los alimentos concentrados y la mejora de los precios de la leche, la producción debería empezar a recuperarse a partir del tercer trimestre.

Enfoque Global

Es probable que la producción de leche en regiones exportadoras clave se expanda modestamente en el tercer trimestre antes de ganar cierto impulso en el cuarto trimestre de 2024. Para Europa, esperamos un crecimiento interanual de solo el 0,2% en el tercer trimestre y el 1% en el cuarto. Dado que los márgenes de explotación en EE. UU. son superiores a las cifras comparables interanuales más débiles, la leche por vaca probablemente mostrará una mejora en el segundo semestre de 2024.

Es probable que la producción de leche de Nueva Zelanda sea moderadamente mayor en el segundo semestre de 2024, suponiendo un clima más estable y alimentos complementarios más accesibles. El fin de El Niño es una buena noticia para los productores de leche de América del Sur, que ahora están viendo márgenes más altos, ya que los precios de los concentrados siguen siendo más bajos que el año pasado y los precios de la leche en finca están aumentando. Rabobank pronostica un crecimiento de la producción de leche en los 7 grandes en 2024 del 0,1% interanual, 2.000 millones de litros por debajo del pico de producción de 2021.

¿Puede la demanda fortalecerse en el segundo semestre de 2024 y respaldar el mercado global? Ésa será la cuestión crucial para los precios de la leche en las explotaciones lecheras en los próximos meses, a medida que el motor de la oferta siga avanzando lentamente. Si bien se espera que la mayoría de las economías eviten una recesión este año, la realidad es que el crecimiento económico sigue siendo bajo y las altas tasas de interés son una carga tanto para las empresas como para los individuos. Los consumidores en Europa han sido cautelosos con su gasto y se han resistido a los precios más altos, lo que nos lleva a esperar una demanda plana en 2024 en comparación con 2023. En EE. UU., la deflación de los precios de los lácteos debería ayudar a los consumidores.

Sin embargo, las cifras comparables fueron sólidas el año pasado, lo que dificultó que las ventas crecieran significativamente. A pesar de la recuperación más lenta prevista de los precios de la leche y los productos lácteos, hay señales prometedoras para el futuro. Se espera que los costos de alimentación asequibles proporcionen un impulso significativo a los productores en los próximos meses. Esto, sumado al hecho de que la confianza está mejorando gradualmente en la mayoría de las regiones, pinta un panorama positivo. Los costos han bajado y los precios de la leche al productor han respondido subiendo desde finales de 2023, en línea con el aumento de los precios de las materias primas. Incluso si los precios globales se mantienen relativamente estables durante algunos meses, los mayores márgenes de los productores deberían estimular cierto crecimiento de la producción más adelante en 2024. Según las previsiones de Rabobank, es probable que los precios tanto de la soja como del maíz se mantengan estables o ligeramente más bajos en el segundo semestre de 2024, lo que respalda aún más esta perspectiva positiva.

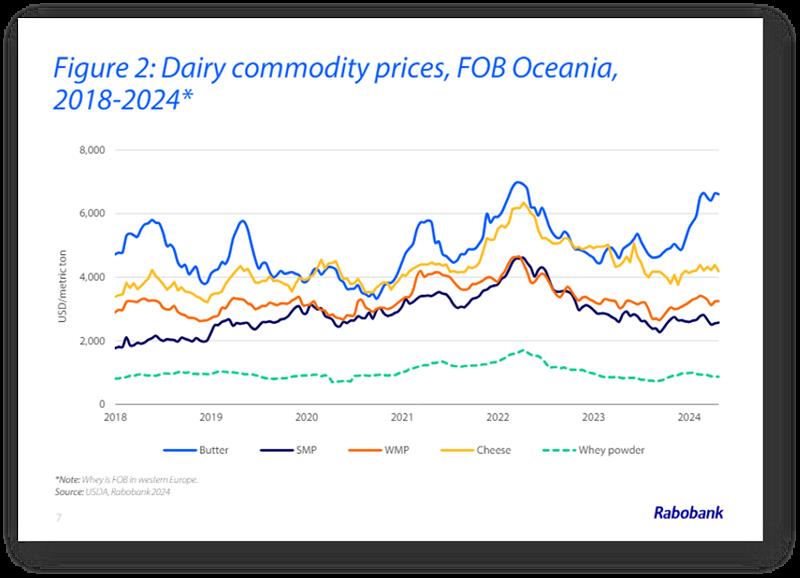

En el comercio, las exportaciones de queso y manteca deberían seguir obteniendo buenos resultados. La demanda de queso y manteca se ha mantenido firme en los últimos meses y debería seguir obteniendo mejores resultados en la mayoría de las regiones. Por el contrario, las exportaciones de leche en polvo descremada pueden tener un rendimiento inferior debido a la menor demanda china.

Un retraso en los recortes de las tasas de interés mantendrá altos los gastos crediticios. Los productores y procesadores de lácteos de muchas regiones podrían beneficiarse de una mejor acceso crediticio, especialmente en regiones con índices de apalancamiento más altos, como Nueva Zelanda. Sin embargo, es probable que los recortes de las tasas de interés se retrasen hasta la segunda mitad del año, lo que limitará el potencial de refinanciar y acceder a nuevas líneas de crédito a tasas más bajas por más tiempo.

![]()

Argentina:

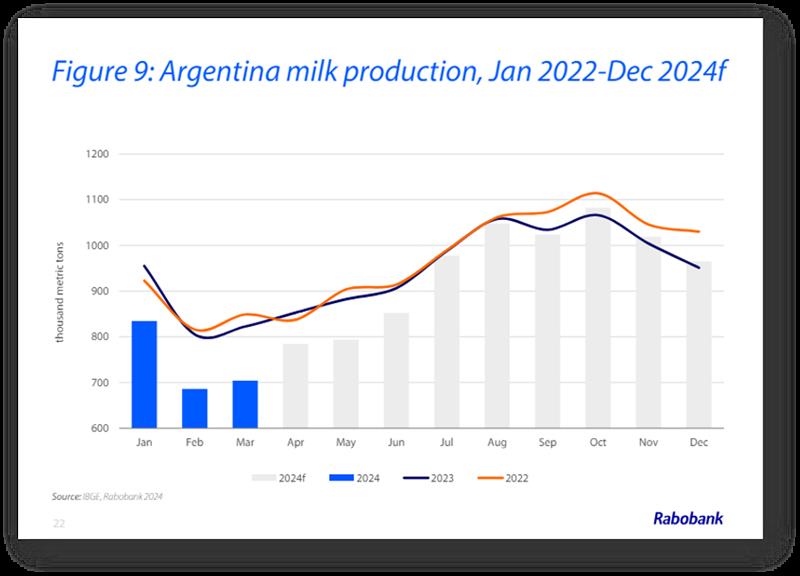

La producción de leche en Argentina registrará una caída de dos dígitos en el primer semestre de 2024. La caída en la producción de leche de Argentina se intensificó en el primer trimestre, con estimaciones de una reducción interanual del 12%. Se pronostica que la producción del segundo trimestre disminuirá un 7% interanual. Como se esperaba, la producción de leche cayó debido a una combinación de costos mucho más altos resultantes de la fuerte depreciación del peso a fines de 2023, la disponibilidad limitada de alimento, un rebaño más pequeño y los impactos relacionados con el clima de El Niño (calor excesivo y lluvias limitadas a finales de 2023 y principios de 2024).

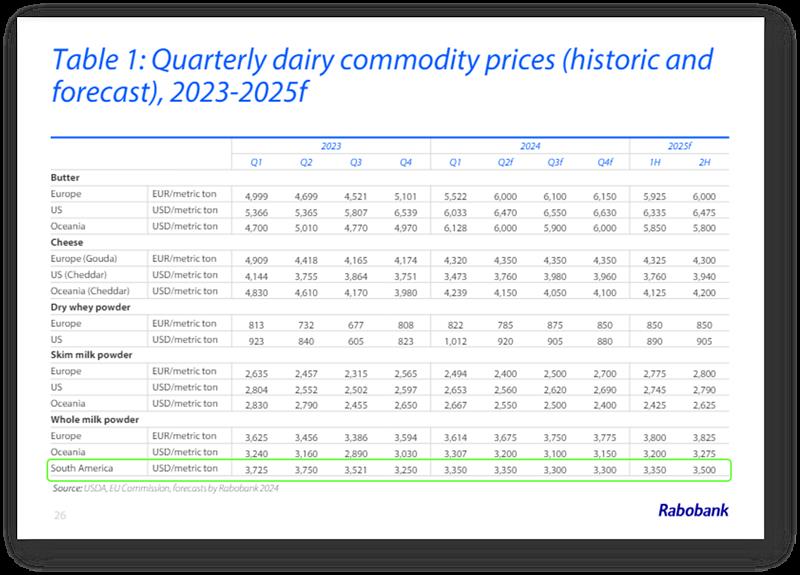

Los precios de la leche se están recuperando y los márgenes se están moviendo hacia territorio positivo. La buena noticia para los productores es que las condiciones financieras han cambiado, mejorando en las últimas semanas y los márgenes ahora son positivos. Los precios de marzo se ubicaron en ARS 338/litro (USD 0,4/litro) luego de ganar 13% en el mes y 307% interanual en moneda local. A los precios actuales, los agricultores ahora pueden comprar alrededor de 2,3 kg de maíz con 1 litro de leche, en comparación con solo 1,4 kg en diciembre de 2023.

Se espera que la producción de leche experimente mejores tendencias en la segunda mitad de 2024. Se espera que la disminución actual de la producción de leche se modere en el tercer y cuarto trimestre. Rabobank espera que la producción de leche cierre el primer semestre de 2024 en un -10%, pero para 2024, la caída debería rondar el 4,5%, debido a los mayores márgenes y a la mayor producción estacional típica del tercer y cuarto trimestre. Rabobank espera que la producción de leche en 2025 aumente.

Salir de El Niño ya está marcando la diferencia. Argentina se vio gravemente afectada por la sequía y las altas temperaturas de El Niño en la segunda mitad de 2023 y principios de 2024. Pero según la NOAA, las condiciones de El Niño ahora son neutrales y hay más del 50% de probabilidad de una transición a La Niña en la segunda mitad de 2024. Los niveles de lluvia y las temperaturas más bajas ya se están manifestando en las principales regiones productoras de leche de Argentina, lo que resultará en una mayor disponibilidad de forraje y alimento, así como menos estrés relacionado con el calor, en los próximos meses.

Se espera que el consumo se contraiga alrededor de un 10% en 2024. Los mayores precios de la leche están impactando el consumo en Argentina, ya que los salarios han tardado en recuperarse en los últimos meses.

Se estima que el consumo interno se contrajo alrededor de un 12% en el primer trimestre de 2024. A pesar de la menor inflación, los desafíos macroeconómicos continúan y se prevé que el consumo general continúe disminuyendo en el segundo semestre de 2024.

Las exportaciones continuarán en niveles elevados. Las exportaciones aumentaron un 10% durante los primeros dos meses de 2024 y se mantendrán altas en el futuro, con Brasil como el principal destino. Se espera que las exportaciones superen el 30% de la producción nacional en 2024.

![]()

Que ver hacia adelante

Las elecciones serán clave en varias regiones: las elecciones al Parlamento Europeo se acercan en junio y las elecciones presidenciales y del Congreso en Estados Unidos en noviembre. Cualquier posible cambio de liderazgo podría significar nuevos enfoques de políticas, incluidos acuerdos de libre comercio, políticas de sostenibilidad o prioridades nutricionales, que podrían afectar los precios de los lácteos.

Según la Administración Nacional Oceánica y Atmosférica (NOAA), las condiciones en el Océano Pacífico parecen neutrales durante el período de abril a junio, y hay un 60% de posibilidades de que se produzcan condiciones de La Niña de junio a agosto, lo que habrá que vigilar. Las regiones del hemisferio sur necesitarán monitorear los cambios en los patrones de lluvia y temperatura en los próximos meses.

Tras anuncios anteriores sobre la reducción de los límites de exención de nitrógeno en los Países Bajos e Irlanda, Dinamarca ha decidido no solicitar una renovación de la exención de nitrógeno. Esto significa que Dinamarca limitará la aplicación de N orgánico procedente del estiércol animal a 170 kg por hectárea de pastizal (frente a 230 kg), a partir del 31 de julio. En última instancia, tasas de aplicación más bajas reducen la capacidad de carga por hectárea y potencialmente aumentan los costos de eliminación del estiércol, que podría dar lugar a que los productores reequilibren el tamaño de sus rodeos.

La producción de leche en la UE y EE.UU. sigue siendo inferior a la del año anterior. Sin embargo, a medida que se acerca la primavera, los sólidos lácteos (grasa butírica y componentes proteicos) están aumentando, en algunos casos hasta niveles récord, lo que permite procesar más productos lácteos a partir del mismo volumen de leche. Los componentes más altos anulan ligeramente los impactos de una producción de leche más débil.

La gripe aviar altamente patógena está infectando a vacas en ocho estados diferentes de Estados Unidos. La enfermedad es principalmente sintomática en vacas mayores, pero es probable que las vacas más jóvenes también estén infectadas, pero sean asintomáticas. La oferta de leche no ha disminuido de manera apreciable, pero la propagación de la infección sigue siendo un factor clave a vigilar tanto desde la perspectiva de la oferta como de la demanda de los consumidores.

La fortaleza del dólar estadounidense ha sido evidente a lo largo de 2024. Los datos recientes de Estados Unidos superaron las expectativas, lo que indica que la inflación sigue siendo persistente y que la Reserva Federal de Estados Unidos puede retrasar el ciclo de recortes de tasas.

![]()

traducido y extractado por el OCLA del Informe del 2° trimestre de 2024 de Rabobank