Informes noticias

-

CHINA: importaciones de productos lácteos a enero-abril de 2024 23/5/2024

![]()

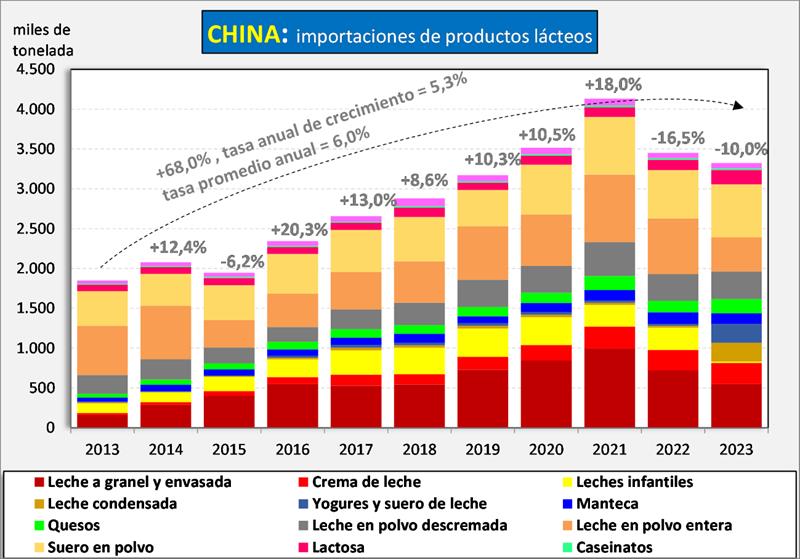

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, con la caída del 16,5% en 2022 y del 10,0% en 2023, la tasa se redujo al 5,3% anual. De cualquier manera, sigue siendo China el gran motor de la demanda de lácteos en el mercado internacional.

![]()

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, muy cercanas al 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento es muy relevante para la determinación de los precios. En el año 2022 una caída del 17,1% en las ventas mundiales en China, que tuvo en ese año el 18% de las compras (litros de leche equivalentes), implicó una baja de más del 3,4% del total mundial, cuando este mercado sube normalmente un 3% anual. Si vemos lo que ocurrió en el año 2023, como indicamos más arriba, las compras de China medidas en litros de leche equivalentes cayeron un 20,5% (las compras chinas representaron el 14% del mercado mundial), restándole por lo tanto a la demanda mundial unos 3,5 puntos porcentuales, que se enfrentaron con una producción mundial creciendo en torno al +1% y una demanda retraída en el consumo doméstico de los países exportadores, lo cual contribuyó como principal causa a la caída de precios observada durante casi todo el año 2023.

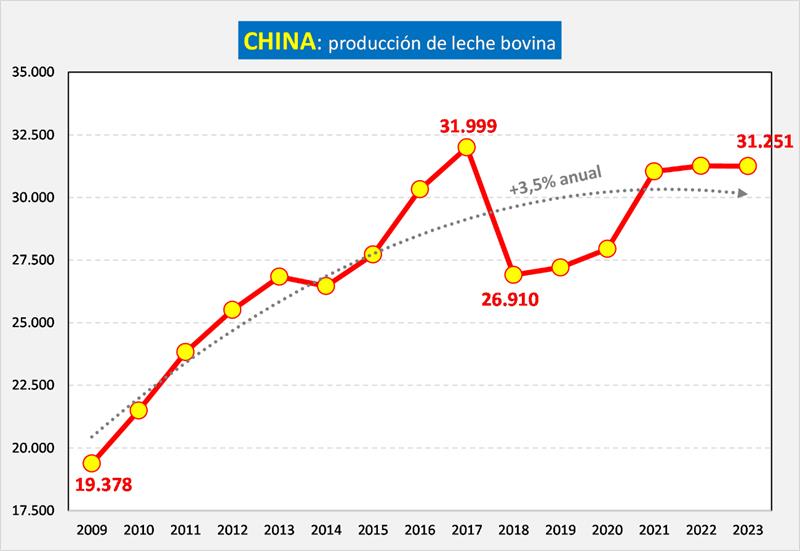

Estas bajas en las compras de China respondieron en principio, a una mayor producción local (ver gráfico siguiente), a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales con incidencias recesivas en la demanda. Se espera, como ocurrió durante todo 2023, que la situación se revierta en 2024, debido a menores stocks y fundamentalmente a la caída del precio de la leche producida localmente (de Euros 0,583/kg. en 2022 a Euros 0,503 en 2023, -14%), que desaliente la producción.

![]()

![]()

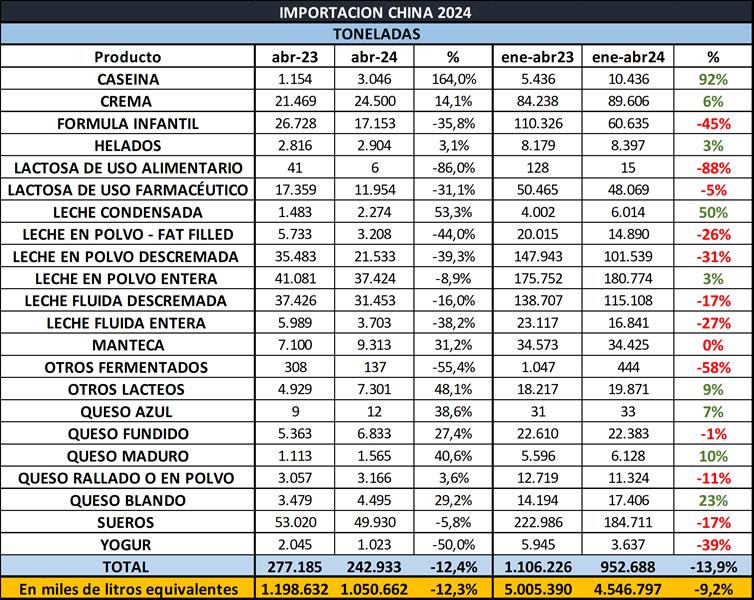

En el mes de abril se dieron generalmente bajas de importaciones, con subas en productos de muy baja relevancia sobre el total importado, salvo caseína. En el acumulado del primer cuatrimestre del año, en su mayoría son bajas, sólo cabe como relevante caseína con crecimiento y algunos quesos.

![]()

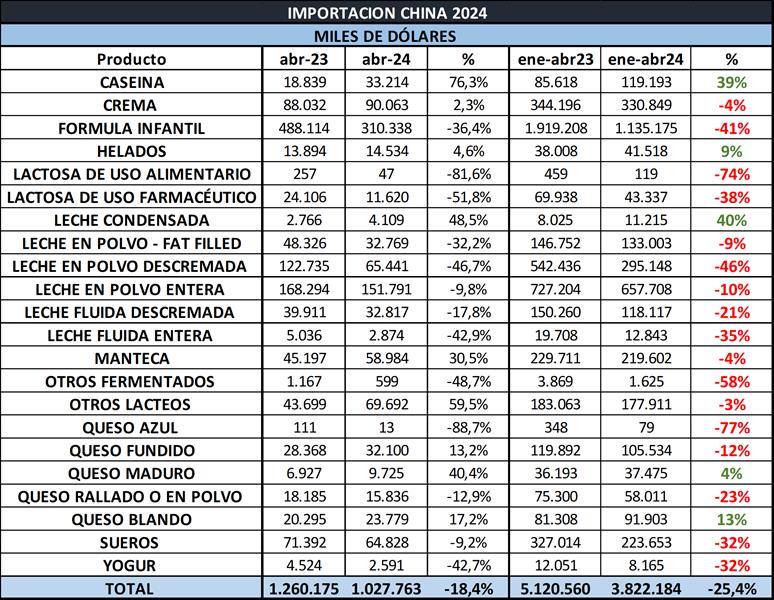

El monto total de importaciones en dólares en el primer cuatrimestre del año fue un 25,4% inferior a igual período del año anterior y el importe promedio pasó de US$ 4.629/ton. a US$ 4.012/ton., un 13,3% menos, por lo que la caída fue una combinación der mix de precio y de volumen, que cayó 13,9%.

El Valor por Litro de Leche Equivalente de las importaciones de China en el período ene-abr 2024 fue de US$ 0,84 (cayendo un 17,8%), cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de US$ 0,54/litro.

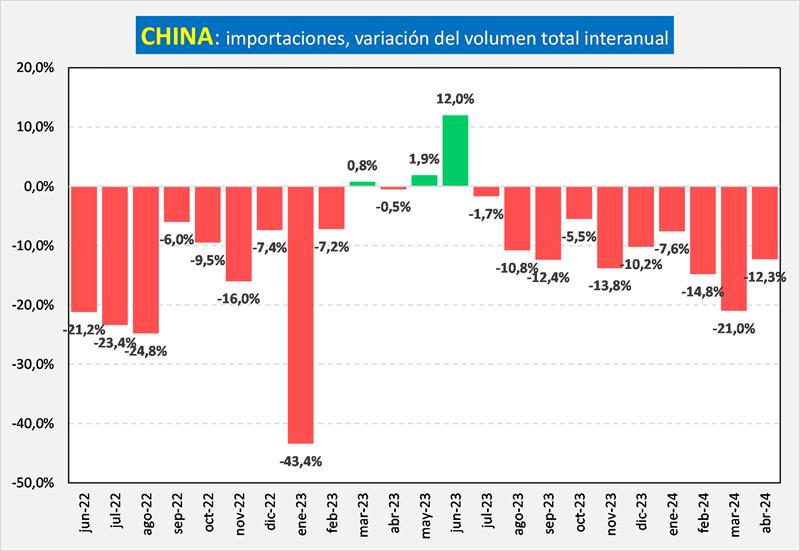

En el gráfico siguiente se pueden observar las tasas de variación de las importaciones de productos lácteos de China, con las importantes caídas en 2022 y principios de 2023, producto de los factores mencionados más arriba, y la tasa levemente positiva de marzo 2023, que vuelve a tornarse levemente negativa en abril y se comienza a recuperar en mayo de 2023 y con mucha mayor fuerza en junio próximo pasado, pero que vuelve a ser algo negativa en julio y con fuerte caída en agosto y septiembre, disminuyendo la tasa de decrecimiento interanual en octubre, una nueva caída importante en noviembre y diciembre próximo pasado y la continuidad acentuada del ciclo descendente entre enero y abril de éste año.

![]()

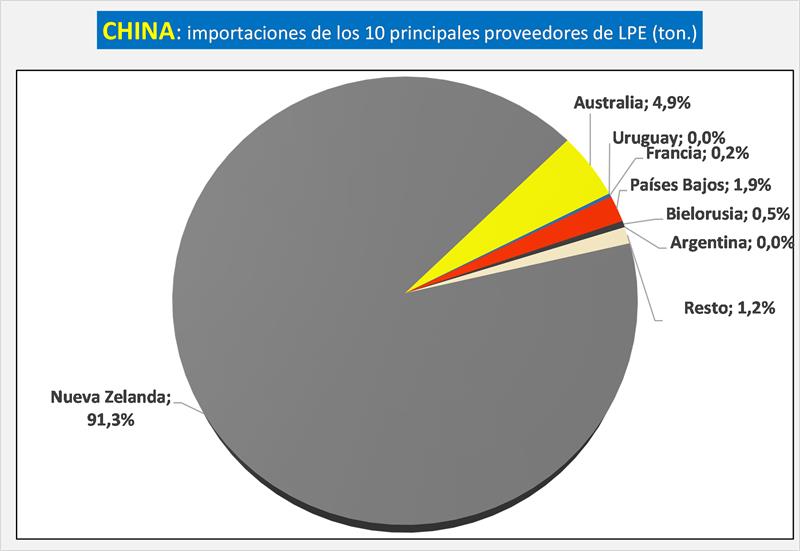

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostentó el 91,3% de participación de ese producto en el gigante asiático en lo que va de 2024, casi idéntica a la participación del 2023 que fue del 91,0% para igual período.

![]()

![]()

China: Informe segundo trimestre 2024 - Rabobank

El actual aumento de la producción nacional de leche sigue presionando los precios de la leche cruda. Los precios promedio de la leche al productor en China continúan debilitándose, alcanzando CNY 3,45/kg (USD 0,48) en la tercera semana de abril, casi un 12,2% interanual. El último análisis de paridad de importaciones de Rabobank muestra que el descuento de LPE desembarcado en Oceanía es solo del 11,7% del precio interno promedio de la leche, ligeramente inferior al promedio histórico desde 2013 del 14%.

Debido al impacto rezagado de decisiones anteriores de inversión agrícola, la producción de leche de China continúa creciendo, con volúmenes en el primer trimestre de 2024 que aumentaron un 5,1% interanual (frente al crecimiento interanual del 8,6% en el primer trimestre de 2023), según la Oficina Nacional de Estadísticas (BNE). Rabobank ha revisado su previsión de crecimiento de la producción para 2024 al 3,2% interanual (anteriormente el 2%), con volúmenes de producción de 43,3 millones de toneladas en 2024, basado en el informe anual de 2023.

Según los resultados de las empresas productoras de leche que cotizan en bolsa, a saber, Youran Dairy, China Modern Dairy, China Shengmu Organic Milk, AustAsia Group y YuanShengTai Dairy Farm, el número de vacas lecheras en las cinco empresas que cotizan en bolsa creció un 13% interanual, alcanzando 1,4 millones de cabezas. Las vacas lactantes representaron casi el 48% del total, y los terneros y vaquillonas el 52% restante. Como resultado, el aumento considerable de los rebaños y del rendimiento lácteo de las granjas lecheras a gran escala significa que el crecimiento de la producción sigue siendo fuerte. Las granjas lecheras de pequeña escala con menos de 100 vacas enfrentan mayores presiones financieras y se espera que abandonen el mercado.

Las granjas lecheras de gran escala impulsarán una mayor consolidación, debido a su escala, eficiencia, acceso a capital y vínculos con los principales procesadores de lácteos. En 2025, esperamos que el crecimiento de la producción de leche se desacelere aún más a menos del 1%, lo que reflejará aumentos en la producción de leche en lugar de una expansión del rebaño.

China informó un crecimiento interanual del PIB del 5,3% en el primer trimestre de 2024, superando las expectativas del mercado. El crecimiento proviene de la industria y la manufactura, más que del consumo de los hogares. La confianza y la demanda de los consumidores siguen siendo débiles. En el primer trimestre de 2024, las ventas minoristas de bienes (89% del total de las ventas minoristas de bienes de consumo) aumentaron un 4% interanual, y el crecimiento se desaceleró del 4,6% en enero/febrero al 2,7% interanual en marzo. Las ventas de servicios de alimentos crecieron un 6,9% interanual en marzo, una desaceleración del 12,5% en enero/febrero. Las débiles perspectivas laborales, la desaceleración del sector inmobiliario y la incertidumbre económica siguen frenando el gasto de los consumidores, lo que está afectando la demanda de lácteos.

Según datos del BNE, los volúmenes totales de producción láctea de China, un indicador de la demanda, crecieron un 1% interanual en el primer trimestre de 2024, cifra inferior al crecimiento interanual del 3,1% observado en 2023, lo que indica que la demanda sigue siendo débil. El IPC lácteo cayó un 1% en marzo, marcando el quinto descenso mensual consecutivo.

Rabobank ajusta el crecimiento de su consumo de lácteos (LME) a sólo el 1% (anteriormente 2,5% interanual), debido a un sentimiento más débil.

Con presupuestos ajustados, los consumidores están volviendo a los productos básicos. La demanda de leche blanca UHT y leche fresca será más resistente que la del yogur y las bebidas lácteas saborizadas. La demanda de fórmulas infantiles sigue disminuyendo debido a la menor tasa de natalidad. Para ser competitivas en este ciclo, las empresas lácteas necesitan una amplia presencia en el mercado y cobertura de canales para mantener una rotación de inventario saludable. Además, se necesita una estrategia de producto innovadora.

Están aumentando las oportunidades en categorías adyacentes, como nutrición especializada, nutrición deportiva y lácteos funcionales. Las principales empresas lácteas están desarrollando nuevos productos para explorar oportunidades de crecimiento; Por ejemplo, Mengniu lanzó la bebida proteica deportiva M Action en 2023 para centrarse en el estilo de vida.

Rabobank ajusta su previsión para las importaciones netas de lácteos en 2024, proyectando una disminución del 8% interanual, con un déficit de importaciones anual que alcanzará los 11 millones de toneladas.

Rabobank espera que las importaciones de LME disminuyan entre un 20% y un 30% en 2024, con volúmenes de importación que oscilarán entre 245.000 y 275.000 toneladas.

La amplia oferta interna de leche y el menor consumo interno dejan más leche disponible para procesarla y obtener leche en polvo más almacenable.

Los procesadores de lácteos, especialmente aquellos con sus propias fuentes de leche, pueden optar por asignar el excedente de leche cruda a productos con mejores retornos, como crema, manteca o LPD en lugar de LPE. Como tal, esperamos que la sustitución de LPD nacional, junto con la débil demanda, presionen las importaciones de LPD.

Rabobank mantiene su estimación de importaciones de LPE en casi 460.000 toneladas, frente a las 431.000 toneladas de 2023, pero un 20% menos que la media de 10 años.

elaborado por el OCLA sobre la base de información que publica Aduana de China