Informes noticias

-

Exportaciones de Productos Lácteos – MAYO 2024 28/6/2024

Las exportaciones de productos lácteos en mayo de 2024 que totalizaron 25.760 toneladas de productos, por un valor de US$ 96,7 millones, bajaron 11,3%, y 6,8% en volumen de productos, y en monto total en dólares, respectivamente, comparadas con el mes anterior.

Por su parte, en la comparación interanual bajaron 1,9% en volumen y 5,6% en monto en dólares.

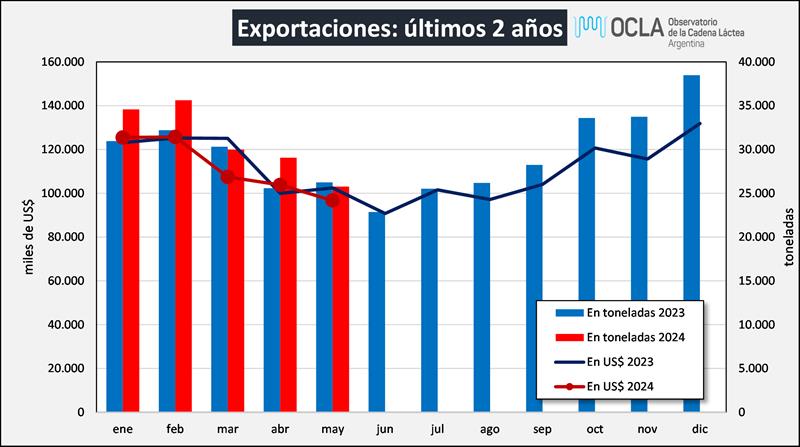

En el acumulado de los primeros cinco meses del año, como puede verse en el flyer, aumentaron un 6,7% en volumen, cayeron los ingresos en dólares un 2,9% y los litros equivalentes superaron al período enero-mayo de 2023 en un 13,8%.

![]()

Distribución de las exportaciones en grandes rubros en función al valor total en US$ para el período enero-mayo de 2024:

- 41,4% para leche en polvo;

- 31,4% para los quesos en sus diferentes pastas;

- 18,0% en el resto de productos (dulce de leche, manteca, aceite

butírico, suero, etc.);

- 9,2% de productos confidenciales (lactosa, caseína, yogures, etc.).

La variación por rubro de productos en función al volumen para los primeros cinco meses del año respecto a igual período de 2023:

- Leches en Polvo

+16,9%

- Quesos +12,1%

- Resto de productos -7,2%

- Confidenciales -10,6%

![]()

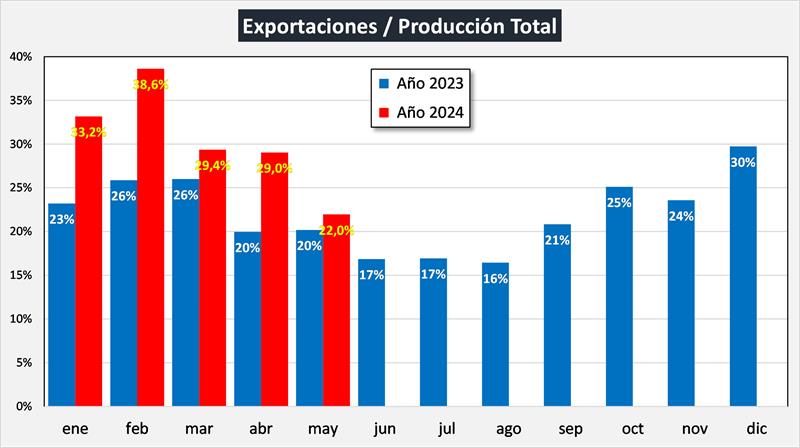

En litros de leche equivalentes (ene-may 2024), las exportaciones crecieron el 13,8% y representaron el 30,3% de la producción total (en los cinco primeros meses de 2023 representaron el 23,0%). En particular, en mayo de 2024 las exportaciones tuvieron una participación del 22,0% sobre la producción total del mes.

El precio medio de exportación por tonelada fue de US$ 3.608 para ene-may de 2024, lo que implicó una caída del 9,0% respecto al año 2023. En el caso particular del rubro Leches en Polvo, el precio promedio fue de US$ 3.458/ton., un 10,1% por debajo del año anterior.

Por otra parte, el precio promedio de exportación logrado en mayo de 2024 medido en pesos, fue 307,6% superior al precio promedio logrado en mayo de 2023, como referencia en igual período el IPC Lácteos creció 308,1%, el IPIM Lácteos el 306,4%, y el precio SIGLeA el 303,1%.

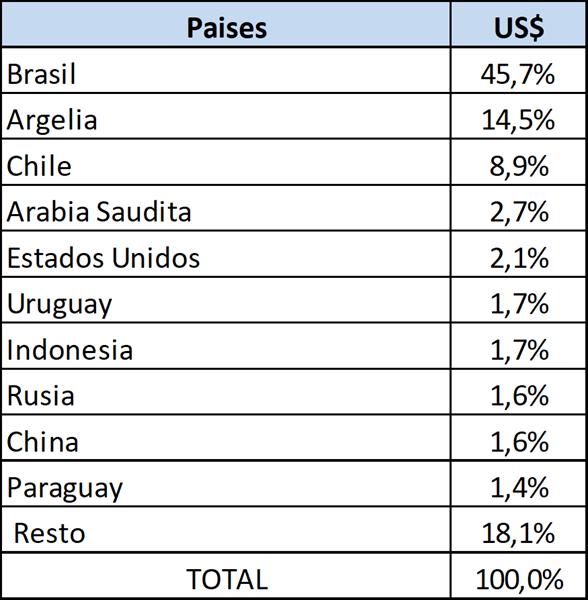

El destino de las exportaciones (en función al monto en dólares) se conformó:

![]()

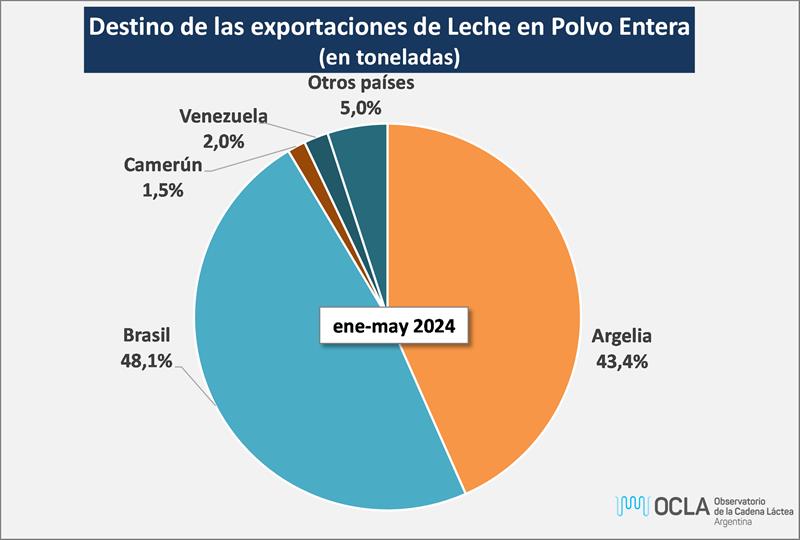

En ene-may se da una participación similar de los habituales principales destino de las exportaciones de LPE, Brasil en 48,1% y Argelia 43,4%.

![]()

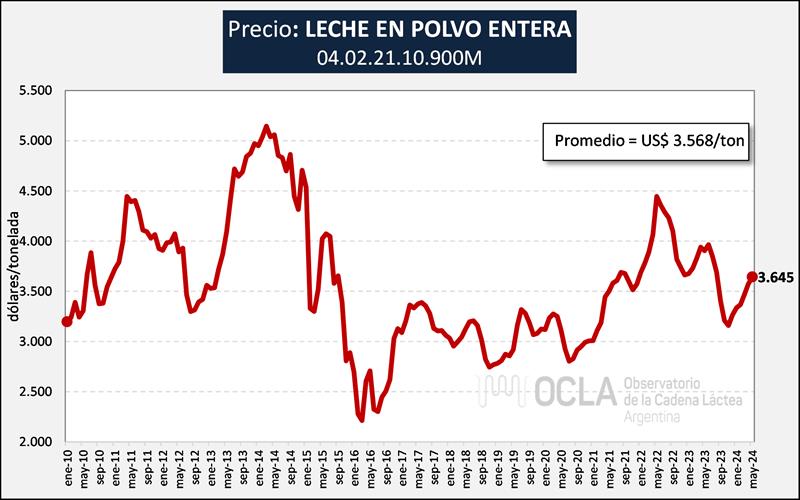

En el gráfico siguiente se puede observar la evolución del precio de la Leche en Polvo Entera en bolsas de 25 kgs. con el nomenclador Común Arancelario 04.02.21.10 900M actualizado hasta el mes de mayo de 2024:

![]()

Este gráfico muestra la evolución del precio de la Leche en Polvo Entera en bolsas de 25 kgs. (nuestro principal producto de exportación), en el cual se puede ver que los precios de mediados de 2022 fueron de los más altos de los últimos 7 años, pero comenzaron un ciclo descendente, llegando en diciembre 2022/enero 2023 a US$ 3.600/ton. y luego se recuperaron por la mayor incidencia de precios provenientes de las exportaciones a Brasil (tener en cuenta que estos precios tienen ventaja para Argentina por la presencia del Arancel Externo Común, respecto a los precios que tiene por ejemplo Nueva Zelanda). Los precios de Argentina presentan un delay (retraso) entre el precio internacional de referencia y el precio de nuestras exportaciones, debido a que entre la concreción del negocio y su materialización (momento en que se refleja en las estadísticas) hay no menos de dos a tres meses. De todas maneras, los precios de la región para leche en polvo entera son entre 10 y 15% superiores a los que indican el Global Dairy Trade y el Mercado de Futuros SGX-NZX.

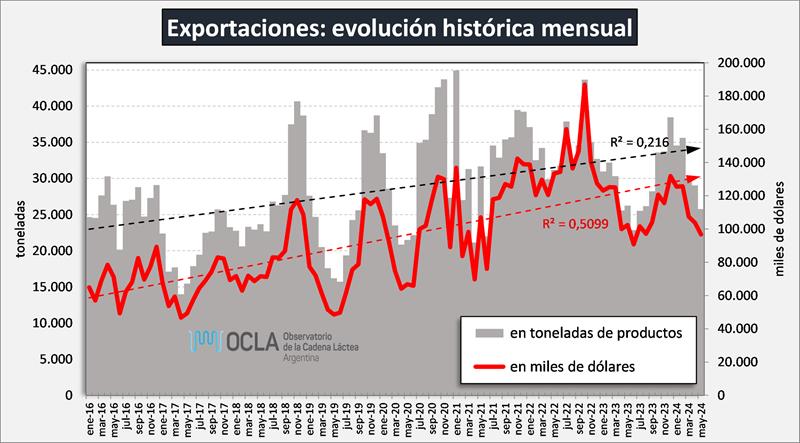

Por último, en el gráfico de abajo se muestra la tendencia creciente en el volumen y en el monto de las exportaciones de Argentina, a pesar de las estacionalidades y los vaivenes del comercio mundial y las variables domésticas.

![]()

La cadena pedía al gobierno que se mejoren las condiciones de exportación, es decir, eliminar los derechos de exportación y mejorar el valor del tipo de cambio. El Decreto 506/23 de Suspensión por 90 días de los Derechos de Exportación y los Decretos 549/23 que estableció un Tipo de Cambio Diferencial por 30 días (70% de dólar mayorista BCRA y 30% del dólar contado con liquidación) y el Decreto 597/23 (50/50), y luego del Decreto 28/23 (80/20) más la fuerte devaluación, vinieron a completar un panorama muy favorable para las exportaciones y generaron expectativas en función al mejor poder de compra de la leche para la exportación. Cabe recordar al respecto que el destino de exportación se llevaba hasta noviembre el 20% de la producción total, y ya en enero la participación de las exportaciones estuvo entorno al 33,2% de la producción total, en febrero subió al 38,6%, en marzo cae al 29,4%, en abril se sostiene en 29,0%, y en mayo cae fuertemente al 22,0%, el resto del destino de la leche se complementa con la venta del 70% de la producción que se debe colocar en el mercado interno, con un poder adquisitivo totalmente deteriorado por el proceso inflacionario (sobre todo de la clase media, principal demandante de lácteos de mayor valor agregado) y que generaron una disminución del consumo doméstico total de más del 18% para los primeros cinco meses del año respecto a igual período del año anterior, de acuerdo al Balance Lácteo. Las Ventas de la Resolución 230/16 indican una baja del 13,7% en los litros de leche equivalentes vendidos en el período enero-mayo de 2024 respecto a igual período del año anterior.

![]()

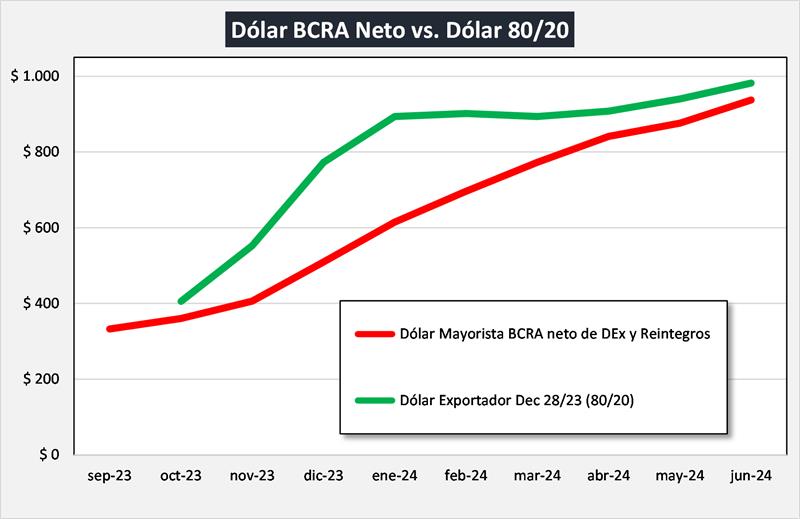

Debemos estar muy atentos a la evolución del tipo de cambio que luego de la fuerte devaluación en diciembre 2023, se viene ajustando a un ritmo muchísimo más lento que la inflación y posiblemente de continuar esta situación volvamos a valores de septiembre de 2023 (cuando había fuerte retraso cambiario y vigencia de derechos de exportación y reintegros) en junio, como puede verse en la simulación que realizamos en el gráfico siguiente, comparando el tipo de cambio efectivo de septiembre 2023 al cual actualizamos a junio 2024 por IPC con el tipo de cambio del Decreto 28/23 (80% mayorista BCRA y 20% Contado con Liquidación), los valores se igualan en junio, lo cual implica que se pierden las ventajas competitivas logradas por la devaluación de diciembre y por la suspensión de derechos de exportación.

Recordamos que el 30 de junio vence la prórroga de suspensión de Derechos de Exportación, la cual se prorroga por un año más a lo cual se deberían reinstalar los Reintegros eliminados (bajo un criterio de proporcionalidad entre los diferentes productos) y además revisar la evolución de un tipo de cambio especial para los productos lácteos.

![]()

elaborado por el OCLA con información de la DNL – MAGyP y del INDEC

- 41,4% para leche en polvo;