Informes noticias

-

Situación de la Lechería Mundial durante el año 2023 5/11/2024

![]()

RESUMEN

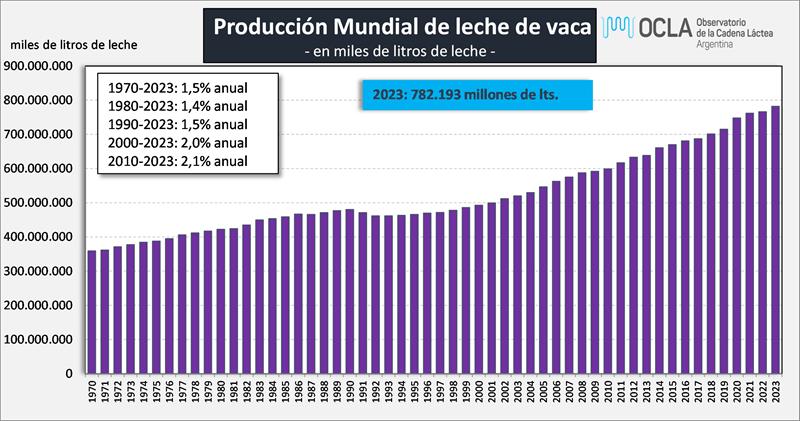

La producción mundial de leche en 2023 aumentó un 2,1% hasta los 964 millones de toneladas, lo que muestra un patrón de crecimiento promedio. En 2022, la producción mundial de leche todavía registró un crecimiento inferior al promedio (+1,1%), vinculado principalmente a niveles de costos extremadamente altos.

Parece haber una brecha cada vez mayor en el desarrollo entre las regiones lecheras (exportadoras) "tradicionales" y los países/regiones lecheras emergentes, que se esfuerzan por lograr la autosuficiencia y reducir la dependencia de las importaciones. Asia, en particular, y en menor medida África, muestran un fuerte crecimiento en la producción de leche. La producción en estas dos regiones está impulsada por el crecimiento de la demanda local, la promoción gubernamental y los precios de la leche en general favorables.

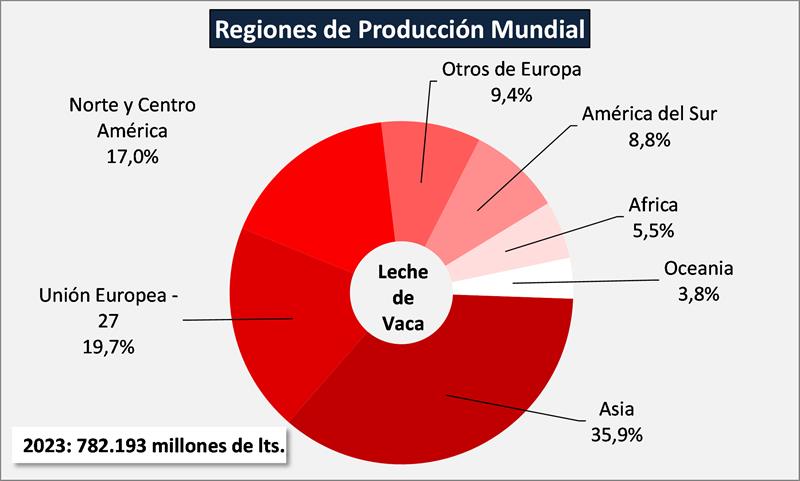

A nivel mundial, la producción de leche de vaca aumentó un 2,0% hasta los 782 millones de toneladas, mientras que la producción de leche de búfala creció un 2,8% hasta los 147 millones de toneladas.

La mayor parte del crecimiento de la producción de leche de vaca provino de Asia, donde el aumento fue algo mayor (+5,0%) que la tasa de crecimiento a largo plazo.

El crecimiento en América del Norte, Europa, Oceanía y América del Sur está estructuralmente por debajo de la CAGR (tasa de crecimiento anual acumulado) de la producción mundial de leche de 2015 a 2023 (+2,2%).

La producción de leche de vaca en la UE 27 cayó ligeramente en 2023 (-0,2%). Estados Unidos apenas logró crecer en los últimos dos años. Oceanía experimentó una recuperación de la importante disminución observada en 2022 y la producción de leche en América del Sur aumentó casi un 1% en 2023.

A escala mundial, la producción de leche de vaca aumentó más rápidamente que las entregas de leche, con tasas de crecimiento respectivas del 2,0% y el 0,7% en 2023. Con este aumento en las entregas de leche, la producción total de productos lácteos repuntó en comparación con 2022 y con la tendencia a largo plazo para casi todas las categorías de productos. En general, los procesadores favorecieron el queso (+2,2%) y la mantequilla y el aceite de mantequilla (+2,4%), ambos en línea con la CAGR de 2015 a 2023. La producción de WMP aumentó un 1,8% y otros productos mostraron un crecimiento más modesto (leche condensada +1,4%, leche líquida a +0,9% y leche desnatada en polvo a +0,4%) o disminuyó (productos de suero a -2,2%). En 2023, el consumo per cápita mundial aumentó a 119,1 kg (+1,6 kg) después de estabilizarse en 2022. Si bien la población aumentó en 70 millones de personas a 8.100 millones, el consumo mundial creció un 2,0%. Asia siguió siendo la principal región consumidora, representando el 50% del consumo total, con un consumo per cápita anual que alcanzó los 102 kg. El consumo aparente de leche disminuyó en la UE 27 y aumentó en los EE. UU.

Después de contraerse un 4,5% en 2022, el comercio mundial de productos lácteos aumentó ligeramente en 2023 a 91,5 millones de toneladas de leche equivalente (+0,6%). A partir del tercer trimestre, el mercado mundial de productos lácteos experimentó una disminución de la oferta de leche en las principales regiones exportadoras, lo que provocó una oferta más limitada de productos lácteos de esos países.

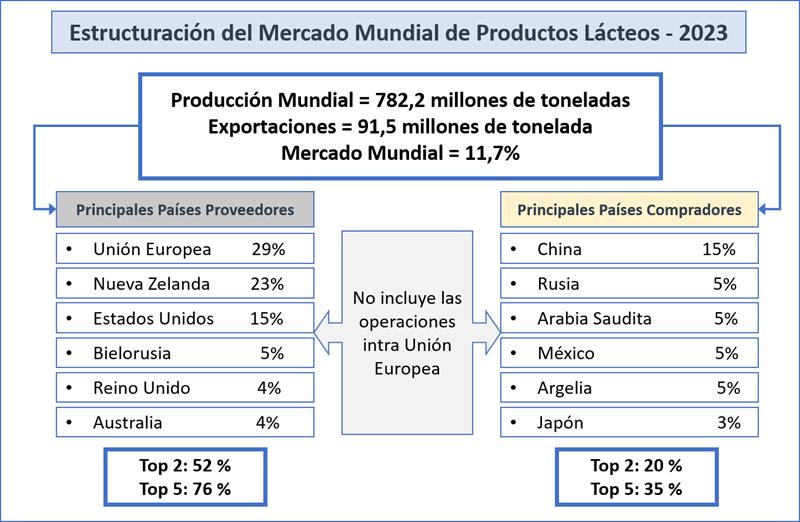

Las importaciones chinas disminuyeron debido al exceso de oferta. La UE 27 mantuvo su condición de mayor exportador mundial de productos lácteos, con una participación del 29% y dominando las exportaciones de queso, leche y nata, seguida de Nueva Zelanda (23%), que lideró las exportaciones de leche entera en polvo y mantequilla y aceite de mantequilla.

El comercio mundial de queso en 2023 volvió a crecer muy por debajo de la media (+1,3%), pero a un ritmo más rápido que el año anterior. Las exportaciones de manteca y buteer oil disminuyeron un 3,0% tras experimentar un fuerte crecimiento en 2022. El comercio mundial de leche entera en polvo alcanzó un crecimiento del 2,9%, mientras que la leche descremada en polvo mostró un patrón volátil en 2023 y aumentó solo un 0,4%.

En 2023, los precios promedio de los productos lácteos cayeron un 17,2% desde el promedio anual más alto registrado alcanzado en 2022. Los precios de todos los productos lácteos disminuyeron desde los máximos registrados en 2022, siendo la leche desnatada en polvo la que registró la caída más pronunciada (-30,3%), seguida de la mantequilla (-22,8%), la leche entera en polvo (-21,8%) y el queso (-10,2%).

Los precios de la leche en origen comenzaron a caer después de alcanzar sus niveles récord a mediados de 2022, lo que refleja principalmente los aumentos en la producción de leche entre los mayores exportadores de productos lácteos del mundo y un ritmo moderado de importaciones entre los principales importadores del mundo. Sin embargo, los precios de la leche se recuperaron en algunos países en el tercer trimestre de 2023.

Panorama general

La producción mundial de leche en 2023 aumentó un 2,1% hasta los 964 millones de toneladas (todas las especies), lo que muestra un patrón de crecimiento promedio. En 2022, la producción mundial de leche todavía registró un crecimiento inferior al promedio (+1,1%), vinculado principalmente a los niveles de costos extremadamente altos debido a la guerra en Ucrania.

Parece haber una brecha cada vez mayor en el desarrollo entre las regiones lecheras (exportadoras) "tradicionales" y los países/regiones lecheras emergentes, que se esfuerzan por lograr la autosuficiencia y reducir la dependencia de las importaciones. El crecimiento en América del Norte, Europa, Oceanía y América del Sur está estructuralmente por debajo de la tasa de crecimiento promedio (CAGR de la producción mundial de leche de 2015 a 2023: 2,2%), mientras que Asia, en particular, y en menor medida África, muestran un fuerte crecimiento en la producción de leche. La producción en estas dos últimas regiones está impulsada por el crecimiento de la demanda local, la promoción gubernamental y los precios de la leche en general favorables.

Leche de vaca

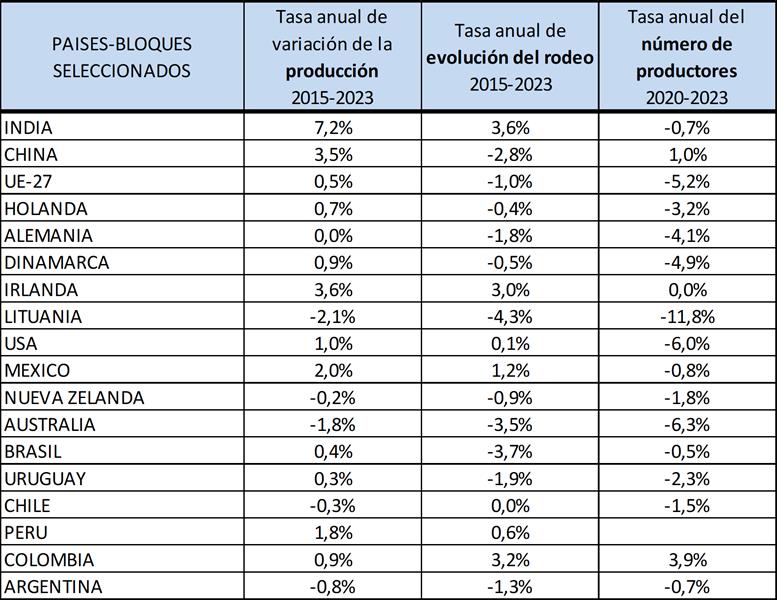

La producción mundial de leche de vaca, que representa una gran parte del stock mundial de leche (81% en 2023), aumentó en casi 16 millones de toneladas en 2023 (+2,0%), alcanzando los 782 millones de toneladas. La tasa de crecimiento coincidió con la tasa de crecimiento promedio durante el período de 2015 a 2023 (+2,0%). La gran mayoría de este crecimiento de la oferta provino de Asia (13 millones de toneladas, lo que representa el 85% del aumento total), donde la demanda de leche y productos lácteos ha sido más pronunciada en los últimos años.

En consecuencia, la tasa de crecimiento anual promedio en Asia durante el período de 2015 a 2023 es con diferencia la más alta (+4,8%) en comparación con otras regiones. En 2023, el crecimiento de la producción de leche de vaca asiática fue algo superior (+5,0%) a la tasa de crecimiento a largo plazo. Todas las demás regiones del mundo mostraron un crecimiento por debajo de la media, siendo la UE 27 la única región en la que los volúmenes disminuyeron.

Dentro de Asia, India desempeña un papel importante en el desarrollo de la producción de leche. La sólida expansión del mayor productor de leche del mundo se debe en parte a importantes aumentos en la productividad ganadera, tras varias medidas y programas gubernamentales que anticipan un fuerte y continuo crecimiento de la demanda de una población en crecimiento. En 2023, India representó dos tercios del aumento del volumen de leche en Asia. Esto representa una tasa de crecimiento del 7,4%, ligeramente superior a la CAGR durante el período de 2015 a 2023.

Además de India, otros países del sur de Asia, como Pakistán (+3,8%) y Bangladesh (+7,6%), también han experimentado un fuerte aumento estructural en la producción de leche de vaca.

Además, China contribuye significativamente al crecimiento de la producción de leche de vaca en Asia (+6,8%).

Debido a un crecimiento muy fuerte, China necesita menos importaciones, lo que repercute en el desarrollo del comercio mundial. En Turquía, la producción de leche de vaca se ha estabilizado tras una fuerte caída en 2022.

La producción de leche de vaca en la UE-27 cayó ligeramente en 2023 (-0,2%). Desde 2021, los volúmenes se han estancado. Esto se debió en parte a los efectos negativos de los años de la pandemia de COVID-19 y la guerra en Ucrania. Diversos trastornos provocaron una caída de la demanda y un aumento vertiginoso de los costos. Esto no solo tuvo un impacto significativo, sino que también las medidas medioambientales más estrictas están ejerciendo presión sobre la producción lechera en varios países europeos.

La rentabilidad de la producción lechera se deterioró significativamente en 2023 en comparación con el año lechero financieramente sólido de 2022. Los precios de la leche cayeron bruscamente, mientras que el coste de producción disminuyó solo ligeramente. Esto provocó una disminución de la producción de leche, especialmente en la segunda mitad de 2023. Las mayores caídas se observaron en Francia (-2,6%) e Irlanda (-4,1%).

Italia registró un descenso casi similar al de 2022 (-0,8%). Por otro lado, Alemania (+0,6%), los Países Bajos (+0,8%) y Polonia (+1,5%) registraron aumentos en 2023.

Al igual que en el caso de la UE 27, EE. UU. apenas logró crecer en los últimos dos años. En 2023, la producción de leche estadounidense se mantuvo estable. En la primera mitad del año, los volúmenes aumentaron, pero al igual que en la UE 27, la producción de leche retrocedió en la segunda mitad de 2023 debido a los bajos márgenes y a un verano extremadamente caluroso en varias regiones clave productoras de leche del país. Por el contrario, los otros grandes países productores de leche de América del Norte y Central, Canadá (+1,4%) y México (+1,7%), mostraron un crecimiento.

En 2023, Oceanía experimentó una recuperación de la importante disminución observada en 2022. La oferta de leche de Nueva Zelanda aumentó un 0,9%. El crecimiento se produjo principalmente en los primeros cinco meses de 2023, seguido de volúmenes predominantemente ligeramente inferiores a partir de entonces. Australia vio un aumento en la producción de leche (+3,1%). Después de más de un año y medio de volúmenes en descenso, el cambio se produjo en mayo de 2023. Desde entonces, la mejora de la rentabilidad y las condiciones climáticas favorables resultaron en mayores volúmenes.

Sudamérica tiene su equilibrio interno, con una falta de estabilidad económica que ocasionalmente frena tanto el potencial de oferta como de demanda en la región. Esto también se refleja en la CAGR durante el período 2015-2023 (+0,3%). La producción de leche en Sudamérica aumentó un 0,7% en 2023. Brasil registró un crecimiento del 3,2% y Uruguay también produjo más leche (+1,5%). Por otro lado, el volumen argentino cayó un 2,0%. Desde septiembre de 2023, la producción de leche en Argentina ha estado disminuyendo a un ritmo acelerado debido a la grave sequía y los duros desafíos macroeconómicos.

Chile y Colombia también registraron volúmenes más bajos en 2023.

En el resto de Europa, Rusia mostró un fuerte crecimiento (+2,5%). El gobierno ruso se está centrando en mejorar la autosuficiencia, lo que ha estimulado la producción nacional de leche. Bielorrusia también aumentó significativamente su producción (+5,9%).

Los volúmenes en el Reino Unido se mantuvieron estables.

África, otra región clave con déficit de leche además de Asia, produjo un 1,6% más de leche. Esta cifra es ligeramente inferior a la tasa de crecimiento a largo plazo.

Se observó un fuerte crecimiento en Tanzania y Uganda, mientras que la producción de leche en Kenia y Sudáfrica disminuyó marginalmente. Egipto sigue mostrando un crecimiento leve pero constante.

Producción Mundial de Leche: todas las especies

![]()

Producción Mundial de Leche de Vaca: por regiones

![]()

Evolución de la Producción Mundial de Leche

![]()

Evolución de la producción, del rodeo y de la cantidad de productores

![]()

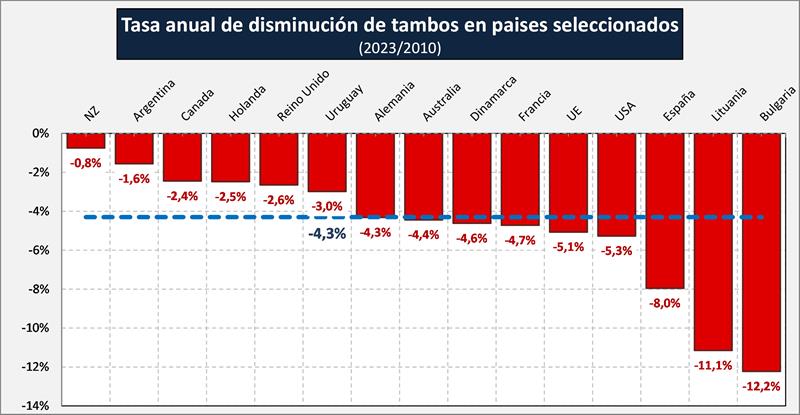

Evolución en la disminución del número de tambos en países/bloques seleccionados

![]()

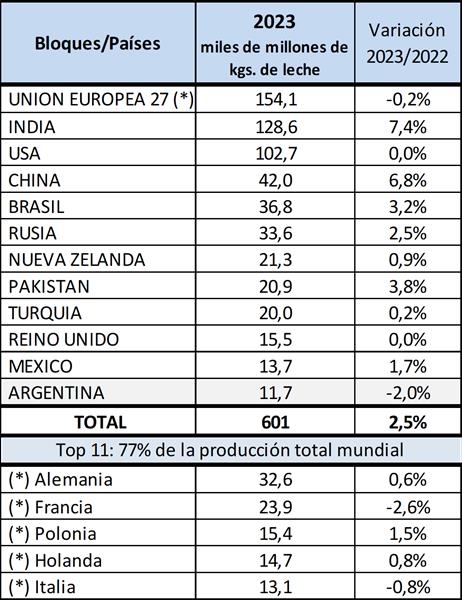

Top 10 en la Producción Mundial

![]()

Autosuficiencia de la Producción por regiones mundiales

![]()

Ratio de Autosuficiencia: producción de leche de la región / consumo doméstico.

Determina la situación de autosuficiencia para el abastecimiento doméstico y los excedentes con destino a exportación de las diferentes regiones mundiales.

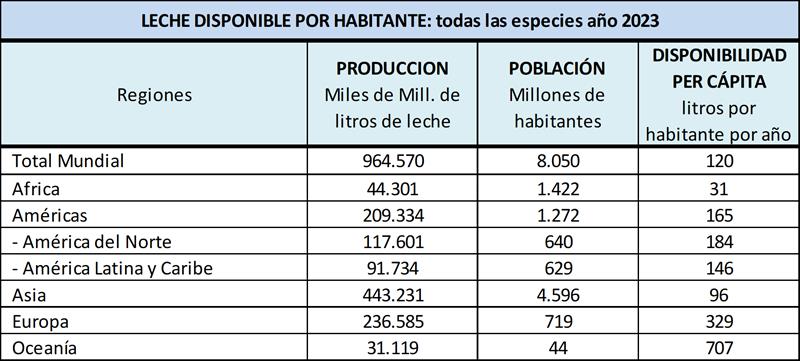

Disponibilidad de leche per cápita por regiones

![]()

La información en este caso surge de datos de producción de FIL y población de varias fuentes ya que FAO aún no ha publicado la estimación de 2023.

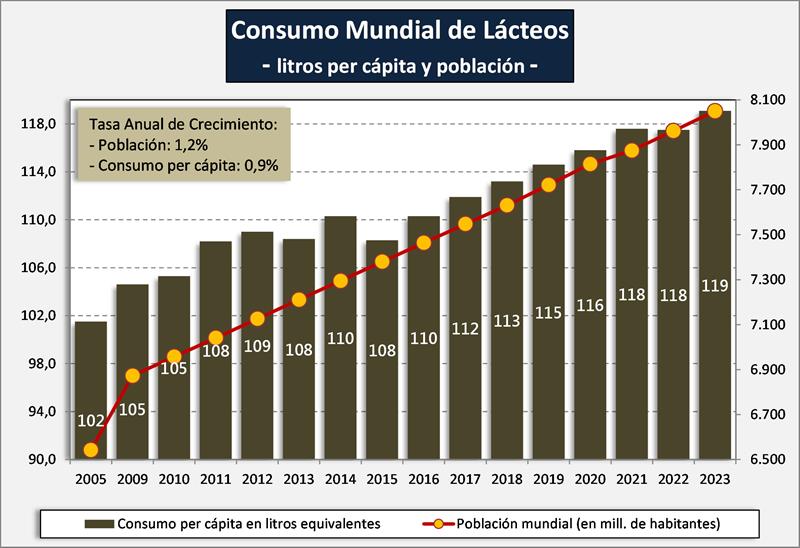

Consumo Mundial per cápita y población

![]()

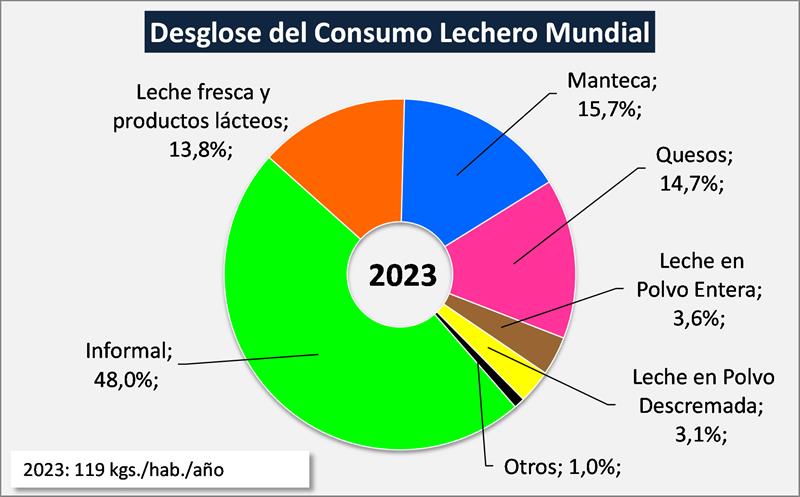

El consumo mundial de leche per cápita presenta un promedio bastante por debajo de la recomendación FAO-OMS (500 mililitros diarios, unos 180 litros por año). Hay países de Europa con consumos que superan los 300 litros por persona y por año y países por debajo de los 50 litros. Los países desarrollados en promedio consumen 240 litros y los países en desarrollo 80 litros por persona y por año.

Desglose del Consumo Lechero Mundial

![]()

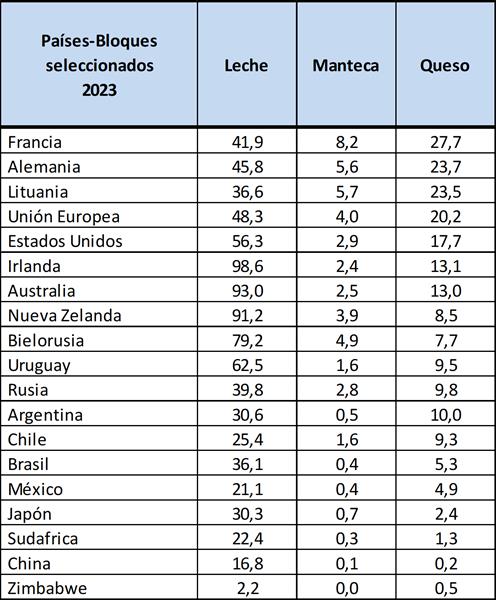

Consumo per cápita de los principales productos lácteos

![]()

Estructuración del Mercado Mundial de Productos Lácteos

![]()

No incluye el comercio entre los 27 países de la Unión Europea, incluido el Reino Unido.

A pesar de tener la producción mundial de leche un volumen significativo, el comercio mundial de dicho producto es relativamente bajo en términos porcentuales. Se encuentra muy concentrada la oferta en pocos países/bloques y hay una cierta atomización en la demanda, situación que lejos de corregirse se bien ampliando. Ese volumen pequeño, sumado a la alta relación que tiene con algunas variables de la economía mundial (precio del petróleo, valor del dólar, comportamiento del PBI, inflación, empleo, etc.), le dan al mercado lácteo mundial su propia característica de alta volatilidad y gran incertidumbre para todos los actores de la cadena de valor.

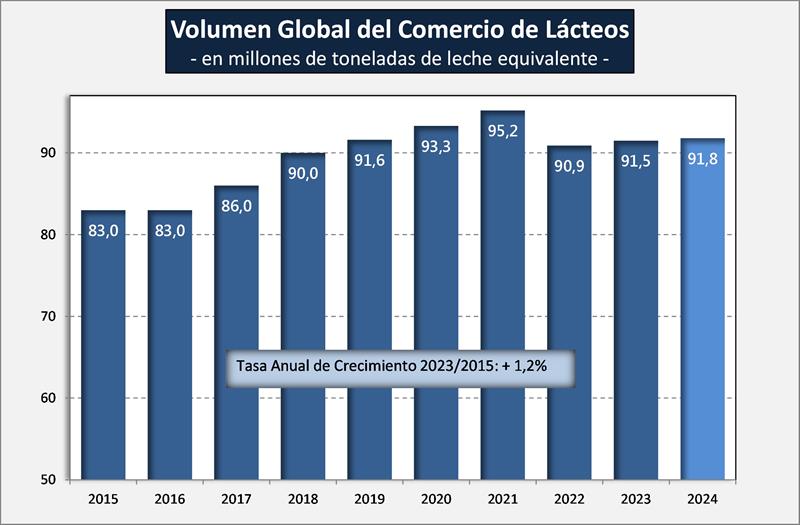

Volumen Global del Comercio de Lácteos

![]()

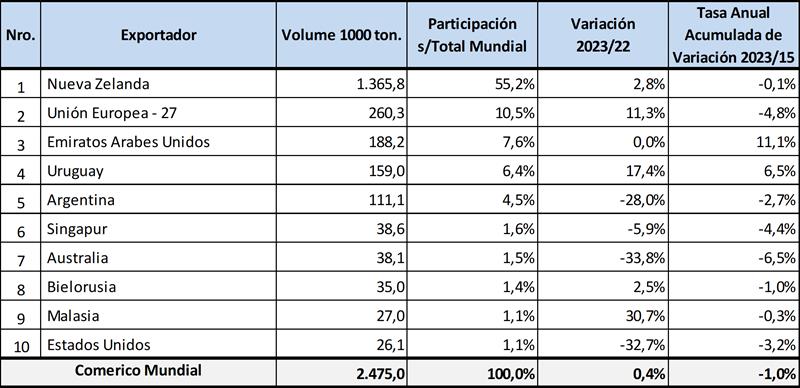

Los 10 principales exportadores de leche en polvo entera

![]()

El comercio internacional de leche en polvo entera (LPE) se caracteriza por un alto grado de concentración. Los 10 principales países exportadores representaron alrededor del 91% del total del comercio mundial en 2023. De estos, Nueva Zelanda y la Unión Europea representaron más del 60 %.

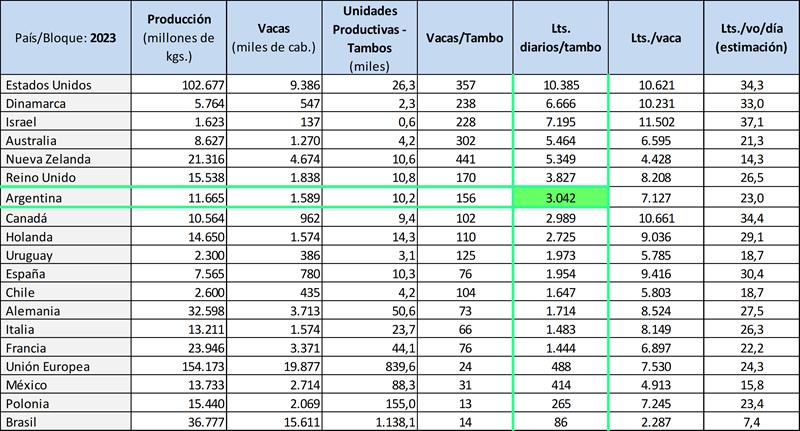

Estructura Comparativa de la producción primaria: países seleccionados

![]()

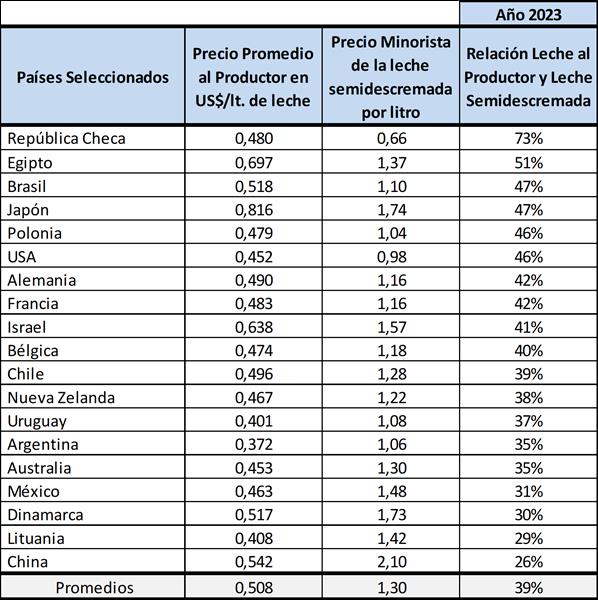

Precios de la leche al productor y precios minoristas de la leche UAT semidescremada

![]()

Es la relación directa entre el precio por litro de leche que recibe el productor y el precio que paga el consumidor por un litro de leche semidescremada. No se tiene en cuenta el Valor por Litro Equivalente (VLE), donde cuanto mayor composición de la leche, menor resultaría la participación del productor en el VLE ya que se genera mayor excedente de sólidos en la estandarización.

Tampoco se consideran las diferentes tasas de venta (IVA) que van del 0% al 27%, y que la leche fluida no es representativa del total del destino de la leche, donde los quesos y las leches en polvo tienen mayor participación relativa en el destino a productos. Además, cabe aclarar que la leche fluida es muchas veces utilizada por la distribución minorista como producto reclamo, oferta, gancho para atraer al consumidor y que los productores de esos países piden que esta situación se modifique (Ejemplo: España).

Top 20 Empresas Mundiales

![]()

COMERCIO MUNDIAL DE PRODUCTOS LÁCTEOS

Los primeros años de la década de 2020 fueron un desafío para el comercio mundial. En 2020 y 2021, las importantes medidas adoptadas en relación con la COVID-19 afectaron gravemente al consumo mundial y crearon importantes desafíos logísticos. Luego, en 2022, la guerra entre Rusia y Ucrania afectó a los mercados de productos lácteos, ya que el aumento de los costos de producción de leche y la reducción de la oferta de exportación interrumpieron el comercio. Ese mismo año, la demanda de China se mantuvo débil debido a las estrictas medidas posteriores a la COVID-19, el aumento de la producción de leche y un crecimiento económico relativamente lento. En 2023, la tendencia a la baja de las importaciones chinas persistió. En este capítulo se describe el impacto continuo de estos importantes acontecimientos en el comercio mundial en 2023.

Crecimiento limitado del comercio mundial

A principios de 2022, el mercado de productos lácteos era relativamente fuerte, impulsado por la disminución de la producción de leche, la sólida demanda y los limitados niveles de existencias, lo que provocó un aumento significativo de los precios. La flexibilización de las restricciones por la COVID-19 contribuyó aún más a un sentimiento positivo del mercado. Sin embargo, a finales de febrero, el estallido de la guerra entre Rusia y Ucrania alteró drásticamente las perspectivas del mercado. El conflicto provocó un fuerte aumento de los precios de los productos básicos, incluidos los cereales, las grasas vegetales, el petróleo y el gas, lo que intensificó la tendencia alcista existente en los precios de los productos lácteos. Como resultado, la demanda comenzó a disminuir.

A principios de octubre de 2022, el mercado de productos lácteos alcanzó un punto de inflexión. La demanda siguió debilitándose, mientras que la oferta de leche se recuperó en varios países productores clave. Además, la caída de los precios de la energía ejerció una mayor presión a la baja sobre los precios de los productos lácteos. La rápida caída de los precios

El comercio mundial en 2022 se redujo un 4,5%, alcanzando un total de 90,9 millones de toneladas de equivalentes de leche.

Un factor importante en esta disminución fue la menor demanda de China, que se vio muy afectada por las estrictas medidas posteriores a la COVID-19 y un crecimiento económico relativamente débil del 3%, la segunda tasa más baja desde la década de 1970.

En 2023, la demanda siguió siendo decepcionante durante gran parte del año. Como la producción mundial de leche en las principales regiones exportadoras mostró poco crecimiento durante 2023, la oferta y la demanda estuvieron relativamente equilibradas

hasta agosto, aunque este equilibrio fue bastante frágil.

A partir del tercer trimestre, el mercado mundial de productos lácteos experimentó una disminución de la oferta de leche en las principales regiones exportadoras, lo que provocó una oferta más limitada de productos lácteos de esos países. Mientras tanto, a medida que China lograba satisfacer cada vez más su demanda interna de productos lácteos, sus niveles de importación se mantuvieron más bajos.

Esto provocó una intensificación de la competencia de Nueva Zelanda en el mercado mundial. Con la importante disminución de las importaciones chinas, en particular de LPE, en los últimos años, las empresas neozelandesas se vieron obligadas a trasladar su atención a otros mercados de ventas, a menudo a expensas del crecimiento de las exportaciones en otras importantes regiones exportadoras.

Aunque las expectativas eran mucho más positivas a principios de 2023, el panorama general para el año muestra en última instancia un desarrollo más o menos estable o ligeramente creciente del comercio mundial, con un crecimiento de alrededor del 0,6 %.

INSTANTÁNEA DE 2024

Producción de leche

Según las cifras de producción de leche hasta junio/julio de 2024 de un grupo seleccionado de países productores de leche clave y teniendo en cuenta el crecimiento sólido y constante observado en India y Pakistán en los últimos años, se estima que la producción mundial de leche en 2024 puede aumentar alrededor de un 2,0%, por debajo de la CAGR durante el período 2015-2023. Si se ajusta el año bisiesto, el aumento será un 1,7%.

Al igual que en los últimos años, no habrá mucho crecimiento en los principales países exportadores. Es probable que Estados Unidos produzca menos leche, en parte debido a que el virus de la gripe aviar afecta negativamente a la producción de leche. La UE mostró un volumen 0,8% mayor hasta julio de 2024. Sin embargo, la rápida propagación del virus de la lengua azul en la parte noroeste de Europa durante el verano afectará la producción de leche de la UE durante el resto del año. Se espera que Nueva Zelanda experimente cierto crecimiento durante el resto del año, compensando la disminución en los primeros siete meses de 2024. En América del Sur, Argentina y Uruguay se han visto muy afectados por condiciones climáticas desfavorables, y Argentina también enfrenta desafíos económicos, lo que lleva a una notable caída en la producción de leche.

Después de India y Pakistán, China es un contribuyente clave al crecimiento de la leche en 2024, aunque su aumento será más débil que en 2023 debido al exceso de oferta y los márgenes bajos. La producción de leche rusa también está aumentando a un ritmo más lento en comparación con 2023. La menor demanda de los consumidores rusos probablemente esté provocando una desaceleración en el crecimiento de la oferta.

En algunos países, especialmente en Europa, la producción de productos lácteos frescos se está recuperando, a menudo a expensas de las materias primas. Esto explica por qué la producción de leche líquida en la UE aumentó en los primeros seis meses de 2024 (+0,8%), revirtiendo su tendencia a la baja de la última década. Del mismo modo, los productos fermentados experimentaron una fuerte recuperación tanto en la UE (+3,9%) como en los EE. UU. (+4,1%).

La producción de queso en la UE 27 aumentó un 2,9%, superando la CAGR durante el período 2015-2023, a pesar de que las exportaciones se mantuvieron más o menos estables. Por el contrario, la producción de queso disminuyó en los EE. UU. después de varios años de crecimiento, principalmente debido al estancamiento de la producción de leche.

La producción de leche en polvo experimentó una disminución en el primer semestre de 2024 en la UE 27. Los volúmenes de leche desnatada en polvo disminuyeron un 2,7%, mientras que la producción de leche entera en polvo se mantuvo estable.

La producción estadounidense de leche desnatada en polvo disminuyó significativamente en un 15,8% en el mismo período. En Europa, la producción de queso y nata también está teniendo prioridad sobre la producción de mantequilla (-2,4%), lo que contribuye a impulsar los precios de la mantequilla al alza.

Por el contrario, la producción de manteca está aumentando en los EE. UU. (+4,4%).

Comercio

La evolución del comercio para un conjunto representativo de países exportadores clave durante el primer semestre de 2024, expresada en equivalente de leche, indica un ligero aumento del comercio de productos lácteos del 0,4%. En 2023, el comercio mundial experimentó solo una recuperación limitada con respecto al turbulento año de 2022. Aunque inicialmente se esperaba un repunte más fuerte, el crecimiento se mantuvo restringido a alrededor del 0,6%.

En el primer semestre de 2024, la demanda de China y el sudeste asiático siguió siendo decepcionante, y la creciente tasa de autosuficiencia en China desempeñó un papel cada vez más importante.

Como resultado de la pérdida de una parte importante de sus exportaciones a China, los principales exportadores, como la UE 27 y Nueva Zelanda, se vieron obligados a buscar mercados alternativos para sus productos y, hasta cierto punto, lo han logrado. Sin embargo, la demanda de importaciones se mantuvo débil debido a la reducción de la demanda general.

Las exportaciones estadounidenses (en equivalentes de leche) estuvieron por debajo del nivel del primer semestre de 2023. En particular, la exportación de leche desnatada en polvo mostró una disminución.

Las exportaciones de queso, por otro lado, aumentaron significativamente.

La recuperación de las exportaciones australianas continuó, y casi todos los productos (excepto la leche y la nata) mostraron un crecimiento.

El Brexit provocó una caída significativa de las exportaciones del Reino Unido en 2021. A pesar de la recuperación en 2022 y 2023, no se alcanzaron los niveles anteriores al Brexit. En el primer semestre de 2024, el Reino Unido no pudo mantener el crecimiento reciente. Teniendo en cuenta los desafíos actuales, principalmente debido a la menor demanda de China, se estima que la expansión comercial general para todo el año 2024 será de un conservador 0,4%, lo que resultará en un volumen de comercio mundial de aproximadamente 91,8 millones de toneladas. Sin embargo, dada la decepcionante evolución de la producción de leche en varios países exportadores clave y las recientes subidas de precios, también es probable que el crecimiento sea más limitado.

Precios

Precios de mercado

Los precios de los productos lácteos han seguido diferentes trayectorias desde principios de 2024.

Los precios mundiales de la manteca siguen una tendencia al alza, mientras que los precios de la leche desnatada en polvo siguen teniendo dificultades.

Los precios de la manteca superaron su récord de 2022 en junio en Oceanía, alcanzando los 7.862 dólares por tonelada, y dos meses después, a finales de agosto, alcanzaron los 8.425 dólares por tonelada en Europa. Los precios comenzaron a recuperarse ya a finales de octubre de 2023. El principal impulsor de este aumento es la baja oferta en los países exportadores. No solo se ha estancado la producción de leche, sino que los procesadores han priorizado la producción de queso y suero sobre la manteca y la leche desnatada en polvo, en particular debido a los precios de la leche desnatada en polvo (LDP) se han reducido, pero también se han recuperado, ya que los salarios han alcanzado la inflación en varios países.

Por el contrario, los precios de la leche desnatada en polvo siguen siendo bajos y se sitúan en 2.550 USD por tonelada en Oceanía en agosto de 2024, el mismo nivel que en 2023.

Este débil comportamiento de los precios refleja una demanda débil, en particular debido a una fuerte caída de las importaciones chinas (-37% en los primeros siete meses del año).

Los precios del queso experimentaron una caída relativamente moderada en 2023 (-10% según el índice de la FAO) en comparación con otros productos lácteos, pero la recuperación también fue más débil (+8% de enero a junio). De hecho, a diferencia de la producción de manteca, que se ha estancado en los países exportadores desde 2020, la producción de queso ha seguido creciendo, a pesar del estancamiento de la producción de leche, en Estados Unidos y Europa.

Precios al Productor

En las tres principales regiones exportadoras, los precios de la leche en origen alcanzaron su punto más bajo a finales del verano de 2023, pero desde entonces se han recuperado, impulsados por el aumento de los precios de la grasa láctea. En el primer semestre de 2024, el precio medio de la leche en origen en la UE fue de 50 EUR por 100 kg y se espera que siga aumentando hacia finales de año, en consonancia con el aumento de los precios de la grasa láctea. La recuperación ha sido aún más pronunciada en los EE. UU., donde los precios aumentaron un 29 % entre junio de 2023 y junio de 2024, alcanzando una media de casi 47 USD por 100 kg durante el primer semestre de 2024.

En Nueva Zelanda, los precios de la leche en origen experimentaron un aumento del 12 % en comparación con su punto más bajo de octubre de 2023, pero se mantuvieron en un nivel más modesto de 36 USD por 100 kg en el primer semestre del año. El último pronóstico de precios de Fonterra para la temporada 2024/25 elevó el rango de precios de la leche en la granja de NZD 7,25-8,75 por kg de sólidos lácteos (kgMS) a NZD 7,75-9,25 por kgMS. El punto medio de NZD 8,50 por kgMS es aproximadamente USD 4,94 por kgMS, o alrededor de USD 38 por 100 kg para leche con 4,2% de grasa y 3,4% de contenido de proteína).

elaborado por el OCLA con datos del World Dairy Situation 2024 de la Federación Internacional de Lechería IDF/FIL