Actualidad noticias

-

ESTADOS UNIDOS: la escasez de vaquillonas, frena el crecimiento de la producción de leche 29/1/2025

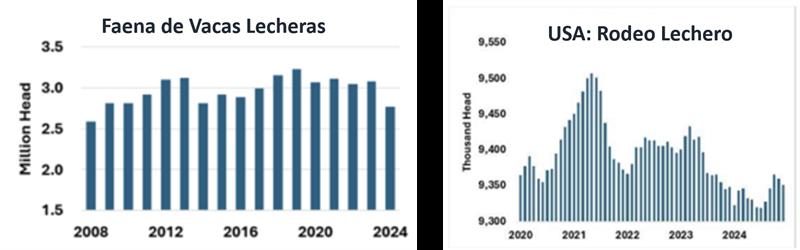

Con tasas de sacrificio en su nivel más bajo en 16 años, la industria logró estabilizar el rodeo lechero, pero el crecimiento fue fugaz. En el último mes de 2024 había 9,351 millones de vacas lecheras, apenas 3.000 más que en diciembre de 2023 y 9.000 menos que en noviembre.

![]()

Para consternación de los consumidores de hamburguesas de todo el país, los productores lácteos enviaron solo 2,76 millones de vacas a frigorífico en 2024. Ese fue el total anual más bajo desde 2008. Con las tasas de sacrificio en un mínimo de 16 años, la industria pudo estabilizar el rodeo lechero, pero el crecimiento fue fugaz. Hubo 9,351 millones de vacas lecheras en el último mes de 2024, solo 3.000 más que en diciembre de 2023 y 9.000 menos que en noviembre. Los productores lácteos harán todo lo posible para agregar leche en 2025, y probablemente superarán los volúmenes muy bajos de 2024. Pero la escasez de vaquillas seguirá frenando un crecimiento más rápido en la producción de leche.

La producción de leche superó los volúmenes del año pasado en la mayoría de los principales estados productores de leche. La producción aumentó un 0,1% en el Dairyland de Estados Unidos, y la producción de leche de Texas, que ocupa el tercer puesto, aumentó un 7,5% interanual. La producción aumentó un 3,5% en Idaho, un 0,7% en Nueva York y un 1,4% en Michigan. Pero en California, la producción se desplomó un 6,8% debido a que la gripe aviar siguió devastando los rodeos en el principal estado lechero del país. La producción de leche de enero probablemente será mucho mejor. El Departamento de Alimentos y Agricultura de California informa que solo 47 rodeos han informado de nuevas infecciones en los últimos 30 días, una marcada disminución desde mediados de diciembre, cuando las nuevas infecciones alcanzaron un máximo de más de 300 rebaños. Dairy Market News del USDA informa que la producción de leche de California se ha recuperado en enero en comparación con noviembre y diciembre, aunque los ingresos siguen estando "por debajo de las expectativas" y son inferiores a los de enero de 2024.

En total, la producción de leche de EE. UU. cayó un 0,5 % interanual en 2024. Pero eso es solo una parte de la historia. Gracias a los altos niveles de componentes, la producción de grasa butirosa de 2024 aumentó un 1,9 % y la producción de proteínas creció un 0,5 %. La producción de sólidos no grasos cayó un 0,1 % con respecto a 2023, mientras que la producción de otros sólidos lácteos disminuyó un 0,4 %.

Eso fue más que suficiente grasa butirosa para mantener la despensa llena, especialmente después de que las importaciones récord de manteca irlandesa impulsaran los suministros estadounidenses. Después de la típica reducción de las vacaciones en noviembre, las existencias de manteca crecieron en diciembre, alcanzando los 222,4 millones de libras, un 11,4% más que en diciembre de 2023. Eso marca el inventario de manteca de fin de año más alto desde 2020, cuando los cierres pandémicos estrangularon la demanda de servicios de alimentos y las existencias de manteca se dispararon. Dejando de lado el 2020 como una anomalía, el inventario del mes pasado fue la mayor reserva de manteca de diciembre desde 1993, en el apogeo de la locura de las grasas bajas. Pero los consumidores ya no intentan evitar las grasas lácteas. El consumo interno de manteca aumentó un 6% en 2023 y otro 7% en 2024. No obstante, los suministros de manteca de EE. UU. son abundantes, lo que provocó la pronunciada caída de los valores de la manteca a fines de 2024. Ahora, los precios se mantienen estables. La manteca al contado de CME terminó justo donde comenzó esta semana a $2,53 por libra.

Los mercados del queso siguieron oscilando de un lado a otro a medida que el mercado pasa de unas existencias ajustadas en 2024 a una mayor producción (y la posibilidad de que los aranceles interrumpan el comercio) en 2025. Las existencias crecieron de noviembre a diciembre, pero, con 1.350 millones de libras, seguían siendo un 7% más pequeñas que el año anterior. Después de una caída el lunes y un repunte a finales de semana, los bloques de queso cheddar al contado de CME cayeron 5,75 ȼ a 1,8325 dólares la libra. Los barriles siguieron un camino similar con un repunte más tibio el jueves. Cerraron a 1,82 dólares, 7 ȼ menos que el viernes pasado.

Los altos precios están curando los altos precios en el mercado del suero. La mayoría de los compradores de suero en polvo viven al día y esperan que una mayor producción de queso conduzca eventualmente a un aumento en la producción de suero seco y una caída en los precios. Dairy Market News del USDA informa que "el sentimiento ha pasado de optimista a tranquilo". El suero en polvo al contado cayó 4 ȼ esta semana a 69,75 ȼ, un mínimo de dos meses. La demanda de productos de suero con alto contenido de proteínas sigue siendo formidable y la producción de suero en polvo es lenta por ahora. Eso sugiere que la caída adicional puede ser limitada hasta que la producción de suero en polvo comience a aumentar.

Los precios de la leche en polvo subieron en la subasta Global Dairy Trade (GDT) de esta semana, liderados por un aumento del 5% en los valores de la leche entera en polvo (LPE). Los valores de LPE de GDT no han sido tan altos desde julio de 2022, lo que indica una mejor demanda de la importación láctea preferentemente de China. Los precios de la leche desnatada en polvo (LPD) rebotaron un 2% y se ubicaron en la mitad de su rango de negociación reciente.

El apetito de China por los productos lácteos extranjeros parece estar recuperándose. El principal comprador de productos lácteos del mundo importó más del doble de leche entera en polvo y un 42% más de leche desnatada en polvo que en diciembre de 2023. Las importaciones chinas de la mayoría de los demás productos lácteos también superaron a diciembre de 2023 por amplios márgenes, incluidos el suero en polvo (+12%), los concentrados de proteína de suero (+84%), la mantequilla (+39%) y el queso (+17%). Pero fue relativamente fácil superar los volúmenes muy bajos de diciembre de 2023. La reciente caída de la producción de leche china y el repunte de las importaciones inspiran la esperanza de que los compradores chinos regresen al mercado global. Pero el sector sigue preocupado por la demanda en una nación plagada de una crisis inmobiliaria y un bajo gasto de consumo.

Con el aumento de las importaciones de leche en polvo de China y de GDT, sería razonable esperar que los precios de la leche en polvo de Estados Unidos subieran. Pero no fue así. La leche en polvo descremada al contado de CME cayó 2,5 céntimos esta semana a 1,3475 dólares.

Con el queso y el suero en desventaja, los futuros de Clase III dieron un gran paso atrás esta semana. El contrato de febrero cerró a $19,37 por cwt., 81 ȼ en rojo (unos US$ 0,43/litro). La mayoría de los contratos de Clase IV perdieron cinco centavos aproximadamente. El contrato de Clase IV de febrero cerró a $20,60 (US$ 0,45/litro).

traducido y extractado por OCLA del newsletter Dairy Business por Sharina Sharp, analista del mercado lácteo