Actualidad noticias

-

Reequilibrio del mercado lácteo chino: las implicancias para el comercio mundial 6/2/2025

La producción de leche china está mostrando signos de desaceleración y hay optimismo para el crecimiento de la demanda interna. Los menores suministros de leche están cambiando la dinámica comercial para el país importador de lácteos más grande del mundo.

China aumentó rápidamente la producción nacional de leche en los últimos años, con el objetivo de lograr la autosuficiencia alcanzada para 2023. Esto fue seguido por el exceso de oferta, lo que provocó una fuerte caída en las importaciones.

Sin embargo, 2024 vio disminuir progresivamente la producción nacional de leche, con Rabobank estimando una reducción del 5% en la producción para la segunda mitad de 2024, ya que los bajos precios al productor y los altos costos de producción llevaron a salida de la actividad para muchos productores. Además, una ola de calor en el tercer trimestre afectó aún más a los suministros. Se espera que la producción en 2025 caiga otro 1,5 %, ya que se prevé que continúen los márgenes bajos, y que la mayor parte de la reducción se llevará a cabo en la primera mitad del año.

La economía china sigue siendo un reto, aunque se espera que la demanda interna de lácteos se recupere. Rabobank espera que en 2025 el consumo de lácteos aumente un 1,2 % interanual, aunque esto se compara con los débiles niveles de 2024.

El equilibrio entre la demanda y la oferta en China comienza a mejorar

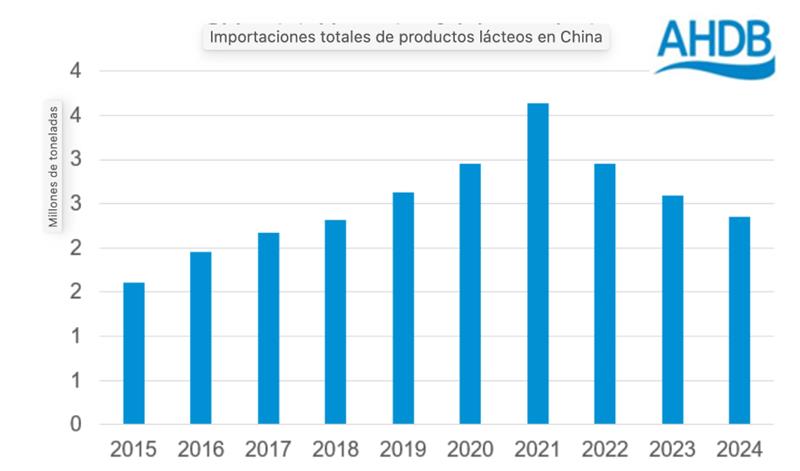

Los volúmenes de importación de productos lácteos continuaron mostrando volúmenes más bajos para 2024 en su conjunto, aunque las importaciones se volvieron positivas en noviembre de 2024 por primera vez desde julio de 2023. En diciembre, los volúmenes aumentaron un 18 % interanual, con un crecimiento en casi todas las categorías, particularmente en los productos secos.

Impulsado por los menores niveles de producción, Rabobank espera que las importaciones netas de productos lácteos de China aumenten un 2 % en 2025, principalmente en la segunda mitad del año, a medida que las existencias nacionales se debiliten.

![]()

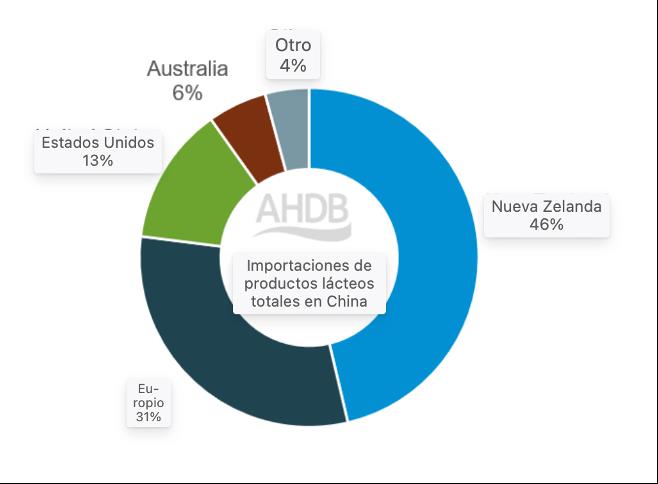

Nueva Zelanda domina la importación de productos lácteos de China, representando el 46 % de su mercado en 2024, en términos de volumen. La UE proporcionó un significativo 31 %, mientras que el Reino Unido suministró el 1 %. China juega un papel importante en los movimientos comerciales globales, y sus patrones de producción afectan el comercio mundial de lácteos y los suministros disponibles en el mercado mundial.

![]()

Se espera que los esfuerzos para regular la producción reduzcan gradualmente las diferencias entre la oferta y la demanda, aunque un retorno constante al crecimiento del consumo interno significa que no es probable que veamos un aumento de las importaciones en 2025.

Otros factores geopolíticos, como la disputa comercial entre la UE y China y los cambios en la política comercial de Estados Unidos, siguen siendo puntos de vigilancia clave. En el lado negativo, los aranceles anunciados por el presidente Trump sobre China podrían debilitar aún más la economía china, lo que podría suprimir la demanda.

traducido por el OCLA del newsletter de AHDB Dairy