Actualidad noticias

-

Comparación del costo de producción de leche a nivel mundial 28/2/2025

Los productores lecheros de todo el mundo han sentido la presión de unos costos de producción de leche cada vez más altos. En promedio, los costos en ocho regiones (Argentina, Australia, California, China, Irlanda, Nueva Zelanda, los Países Bajos y el Alto Medio Oeste) han aumentado alrededor de 0,06 usd/litro entre 2019 y 2024, es decir un 14%.

El último y dramático aumento cíclico de los costos, que comenzó en 2021, se ha producido en un contexto único, diferente de otros ciclos. El aumento de los costos de los balanceados y fertilizantes se debió a las consecuencias de la guerra en Ucrania, las inclemencias del tiempo, el aumento de los precios de la energía, el aumento de los costos de envío, las interrupciones del comercio y de la cadena de suministro. Esto coincidió con un cambio en los ciclos de política monetaria en respuesta a la inflación inducida por el COVID, junto con el aumento de las tasas de interés. Al mismo tiempo, los costos laborales aumentaron estructuralmente en respuesta a una combinación de configuraciones de políticas y/o escasez de personal en la mayoría de las regiones productoras.

Los gastos de alimentación han sido los principales culpables de los aumentos de costos, aunque este último año ha aliviado gracias a la mejora del rendimiento y al buen clima, los fertilizantes también disminuyeron (mayor oferta) así como las tasas de interés, a medida que comienza el ciclo de flexibilización de la política monetaria.

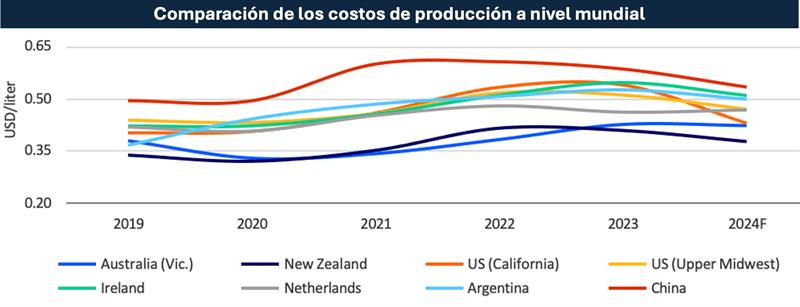

Comparación de los costos de producción de leche a nivel mundial.

![]()

Nueva Zelanda y Australia han competido codo a codo durante los últimos seis años para mantener el título de productor de menor costo entre las ocho regiones evaluadas. Los costos totales promedio de cinco años para Nueva Zelanda y Australia se ubican en 0,37 centavos de dólar por litro en comparación con alrededor de 0,48 centavos para las otras regiones. China sigue siendo el productor con los costos más altos, pero se ha vuelto más competitivo en los últimos tres años.

Una comparación en monedas locales muestra un aumento de los costos, pero cierto alivio en 2024

La comparación de los costos de producción en moneda local muestra que los productores lácteos en China, los EE. UU. y los Países Bajos experimentaron aumentos de costos del 10% al 17% en 2024 en comparación con 2019.

A pesar de tener algunos de los costos más bajos en una comparación en dólares estadounidenses, los productores australianos y neozelandeses vieron aumentos de alrededor del 25% en 2024 en comparación con 2019. Argentina ha experimentado la mayor presión de costos, con productores que enfrentan aumentos de más del 40% entre 2019 y 2024. Los productores lácteos se han visto afectados por la inflación y un mercado interno más débil (además de problemas relacionados con el clima), lo que ha afectado la rentabilidad en los últimos años. Sin embargo, hay optimismo de cara a 2025, ya que la inflación galopante se ha moderado y hay señales de una mayor inversión tanto a nivel de productor como de procesador.

China y California son las únicas regiones que lograron costos de alimentación en 2024 que fueron inferiores al promedio de cinco años. En cuanto a los productores lecheros de los Países Bajos han estado lidiando con los costos ambientales de la eliminación del estiércol, el cual aumentó un 300% en un período de dos años hasta 2024.

Las categorías de costos clave han variado para cada región

· Costos de alimentación

Los productores en regiones con acceso al pastoreo en pasturas tienden a beneficiarse de menores costos de producción debido al menor volumen de alimento importado(incluidos Nueva Zelanda, Irlanda, los Países Bajos). Por el contrario, los sistemas de producción lechera de EE. UU. y China tienden a tener costos de producción más altos, impulsados en gran medida por un mayor volumen de alimento importado requerido para sus sistemas agrícolas confinados. Los costos de alimentación representan al menos el 48% de los costos totales de producción para los productores de California, el Alto Medio Oeste de los EE. UU., China, Australia y Argentina.

Los costos de alimentación de Argentina como porcentaje de los costos totales son similares a los de Irlanda, los Países Bajos y Nueva Zelanda. Los impuestos a la exportación de soja y maíz han dado como resultado precios locales que están por debajo de los precios de los granos que se experimentan en otros lugares.

En 2024, los precios de los alimentos a nivel mundial se movieron en una dirección más asequible debido a los excelentes rendimientos, las condiciones climáticas favorables y las crecientes reservas globales.

· Mano de obra

Los costos de mano de obra tienden a ser la segunda o la tercera categoría de costos más grande para los productores lecheros. Tanto el precio de la mano de obra como la disponibilidad de trabajadores contribuyen a la categoría. Es particularmente cierto en Australia, donde los costos de la mano de obra empleada se han duplicado en una década y aumentaron más del 50% desde 2020/21.

· Tasas de interés

La presión de las tasas de interés se ha sentido más a lo largo del tiempo en los productores de Nueva Zelanda, Australia y Argentina. Australia y Argentina tienen costos de tasas de interés altos como proporción de los costos totales, con un 9% y un 10%, respectivamente, para 2024. La política monetaria ha cambiado de rumbo una vez más, y las tasas de interés más bajas en el futuro a corto plazo serán favorables para las reducciones generales de costos en la temporada 2024/25.

Perspectivas

El sector lácteo ha experimentado una volatilidad significativa de precios y costos durante la última década. Es justo decir que eso no cambiará en el futuro. El entorno geopolítico se está volviendo más inestable, lo que da lugar al riesgo de escenarios inflacionarios más altos, un crecimiento económico más débil, variabilidad climática y una posible disminución del comercio internacional. Se requerirá una gestión continua de la estructura de costos, en relación con la producción de leche, para mantener la resiliencia económica de los productores lecheros en un entorno operativo comercial potencialmente turbulento.

extractado y traducido por el OCLA a partir del artículo de Rabobank