Informes noticias

-

RABOBANK: Informe Lácteo Global 1° trimestre de 2025 5/3/2025

![]()

Crecimiento modesto en medio de cambios comerciales

Resumen

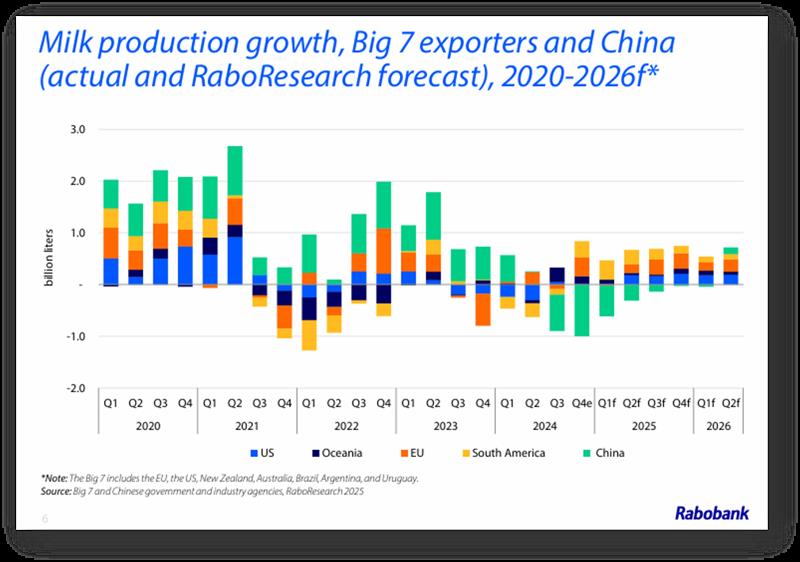

El mercado mundial de productos lácteos está preparado para un crecimiento modesto en 2025, impulsado por una expansión constante de la oferta y la demanda de exportaciones en medio de una dinámica comercial en evolución. Después de un 2024 en el que la producción de leche se debilitó en la mayoría de las principales regiones exportadoras de productos lácteos, seguida de precios de la leche en origen generalmente más altos, la industria ahora está entrando en un período de expansión de la oferta. Rabobank espera que la producción de leche en las 7 grandes regiones exportadoras se expanda un 0,8% interanual, con un aumento similar en la primera mitad de 2026. El pronóstico está impulsado en gran medida por un retorno al crecimiento de la producción tanto en la Unión Europea, donde la producción ha oscilado entre el crecimiento y la contracción en los últimos trimestres, como en los EE. UU., donde los crecimientos anuales típicos de más del 1% se han estancado en los últimos años.

Sin embargo, si bien se espera una expansión, el crecimiento inferior al 1% sigue siendo modesto. También se esperan mejoras de producción en Oceanía y Sudamérica, impulsadas en gran medida por caídas de años anteriores que son fáciles de superar. A medida que aumenta la producción de leche, el mercado buscará el equilibrio. Los precios deberían seguir estando respaldados, ya que esta tasa de crecimiento más lenta no se traducirá en un aumento de las existencias ni en un exceso de oferta general.

Los productores lecheros de la mayoría de las regiones se beneficiarán de ingresos adicionales en sus cheques de leche debido al aumento del flujo de leche. Es probable que el sentimiento sea más fuerte en Nueva Zelanda, donde Fonterra mantiene un pronóstico firme de precio medio de la leche de NZD 10/kgMS (US$ 0,41/litro para una leche de 7,30% Grasa Butirosa + Proteína), para esta temporada, una cifra impresionante, especialmente con la caída de las tasas de interés. Los márgenes también son saludables en Australia, Brasil, la UE y los EE. UU., y la mayoría de las áreas experimentan precios elevados de la leche y costos de los alimentos más bajos, un tema global común este trimestre.

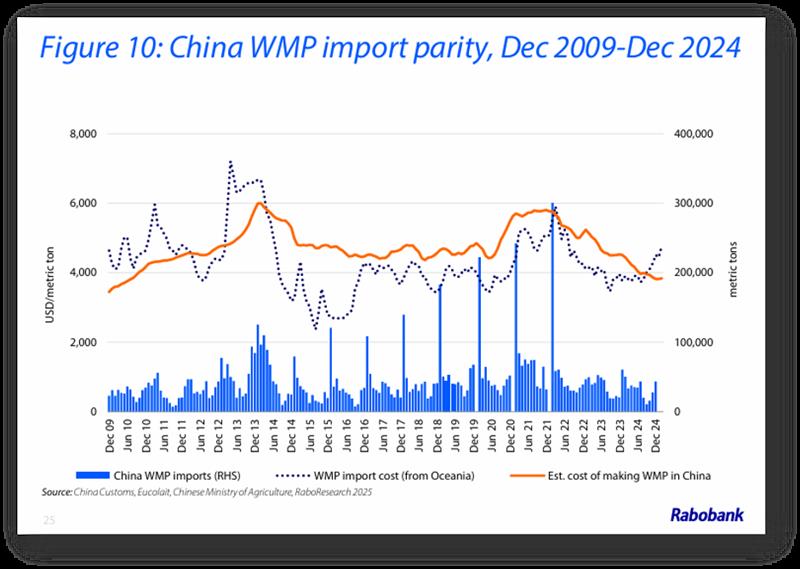

Fuera de los 7 grandes, parece que China ha tomado un camino diferente este trimestre, divergiendo de la mayoría de las tendencias observadas en el resto del mundo. La producción de leche cayó en 2024 después de varios años consecutivos de expansión significativa, lo que representa una marcada ruptura con la tendencia reciente. El menor número de vacas y la caída más pronunciada de lo esperado en el cuarto trimestre de 2024 llevaron a Rabobank a reducir su pronóstico de producción de leche para 2025, que ahora es un 2,6% interanual, lo que marca el segundo año consecutivo de menor producción. A principios de febrero, los precios de la leche en origen en China bajaron un 15% interanual en términos de dólares estadounidenses, lo que desalentó cualquier incentivo a corto plazo para que los productores aumentaran la producción. Por otro lado, esperamos una mejora de la demanda este año, pero a un ritmo más lento, lo que refleja los desafíos económicos internos. Las importaciones también deberían mejorar en comparación con una suma insignificante de 2024. Durante años, el mundo miró a China como un barómetro de la demanda, pero a medida que el país aumentó rápidamente la autosuficiencia lechera en los primeros años de esta década, el año récord de importación de 2021 es un recuerdo lejano.

A pesar del retroceso de China del escenario de la demanda global, las compras en otras regiones clave son alentadoras. Las exportaciones de queso estadounidense aumentaron a un máximo histórico en 2024, con señales positivas para este año. Nueva Zelanda también está encontrando compradores para su leche adicional, lo que respalda un precio récord de la leche. Sin embargo, los desafíos potenciales podrían alterar esta perspectiva, principalmente relacionados con el panorama de barreras comerciales en rápida evolución a medida que Estados Unidos se aleja de décadas de alineación global. Para mantener el equilibrio comercial y los precios de los productos lácteos respaldados este año, los importadores de todo el mundo deberán estar atentos a la demanda de los consumidores a raíz de la inflación reciente.

![]()

Mercados Lácteos Regionales

Estados Unidos:

La producción de leche está aumentando en casi todas las regiones, excepto California, donde la gripe aviar sigue propagándose. Los menores costos de los concentrados están respaldando la rentabilidad de los productores.

Unión Europea:

Se prevé que la producción de leche crezca un 0,5 % interanual en 2025 debido a los mejores márgenes. Podrían surgir obstáculos debido a los aranceles y al resurgimiento de la lengua azul.

China:

Rabobank espera que la producción de leche disminuya un 2,6 % interanual en 2025. La reducción de la oferta y una probable recuperación de la demanda respaldarán un aumento marginal de los volúmenes de importación en 2025 y el primer semestre de 2026.

Nueva Zelanda:

Es probable que las tasas de crecimiento del flujo de leche en Nueva Zelanda disminuyan a medida que la sequía estacional se afiance en la Isla Norte y en la costa este de la Isla Sur.

Australia:

Las condiciones secas están afectando a las principales regiones productoras de leche. La mejora de los márgenes de explotación y de las condiciones estacionales serán fundamentales para el crecimiento en la temporada 2025/26.

Sudamérica:

Rabobank espera un crecimiento de la producción de leche del 2% en Brasil y del 4% en Argentina para 2025. Se debe monitorear la situación climática en Argentina y Uruguay en el segundo trimestre.

Enfoque Global

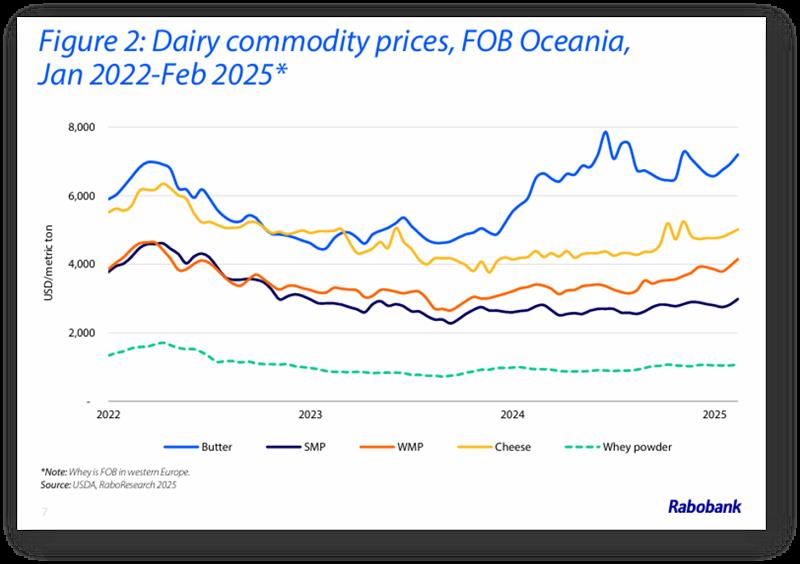

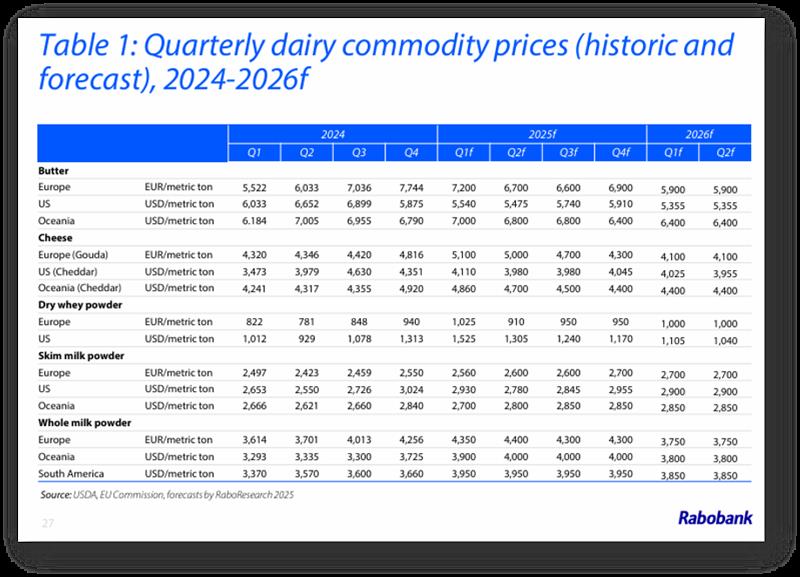

Después de encontrar fuerza durante la segunda mitad de 2024, los precios de los productos lácteos han experimentado volatilidad, pero se mantuvieron generalmente elevados en el primer trimestre de 2025. El mercado ha probado los máximos de algunos productos, y ha surgido un equilibrio. El resultado ha hecho que los precios de la leche en la explotación son rentables para los productores cuando se equilibran con los costos de los insumos lácteos, pero no son onerosos para los usuarios finales. Las leches en polvo han experimentado la fortaleza más sostenida, y el precio de la leche entera en polvo de Oceanía superó los 4.000 USD/tonelada métrica (TM) en febrero por primera vez desde 2022. Si bien los precios de la leche en polvo descremada de EE. UU. se han debilitado ligeramente en las últimas semanas, los precios de la leche descremada en polvo de Oceanía se fortalecieron en febrero, probando máximos de varios meses.

Los precios de los productos básicos se mantienen firmes a pesar del regreso al crecimiento de la producción mundial de leche. En 2024, la producción de leche de las 7 grandes regiones exportadoras totalizó 323,2 millones de TM, en línea con el año anterior. De cara al futuro, Rabobank estima que la producción de leche de las 7 grandes regiones alcanzará los 325,8 millones de toneladas en 2025, un aumento del 0,8 % interanual. Se espera que un aumento más pronunciado del 0,9 % interanual en la segunda mitad del año impulse este crecimiento. El año 2025 comenzará con aumentos de producción más lentos, estimados en un 0,5 % en el primer trimestre, lo que ayudará a mantener los precios actuales de las materias primas firmes. En total, se proyecta que 2025 superará el pico anterior en la producción anual de leche, que fue de 323,7 millones de toneladas en 2021.

Se está gestando un equilibrio cuidadoso para los consumidores globales. Los precios minoristas de los productos lácteos sufrieron una deflación en casi todas las regiones durante ciertas partes de 2024, algo que el público recibió con agrado después de la pronunciada inflación observada en 2022 y 2023. Sin embargo, los precios más altos de la leche en la granja se traducirán en precios más altos para los consumidores en los supermercados en 2025, justo cuando el mundo sigue probando un aterrizaje suave tras las subidas de las tasas de interés en los últimos trimestres.

Cualquier aumento significativo de precios en los estantes minoristas o en los menús de los restaurantes se encontrará con la resistencia de los consumidores conscientes de los costos.

El sentimiento de los agricultores es saludable en casi todas las regiones del mundo, excepto en China. El precio de la Clase III de EE. UU. de enero subió un 34 % interanual, mientras que Fonterra se ha mantenido firme en su estimación de un precio de pago récord de NZD 10/kgMS. Los precios en la granja también son más altos en Australia y Brasil. En China, el precio de la leche se ha estabilizado gradualmente, con solo un descenso intermensual del 0,2 %, pero sigue estando un 15 % por debajo del año anterior hasta febrero.

La implementación de barreras comerciales sigue siendo una preocupación clave en muchas partes del mundo, especialmente para los socios comerciales de Estados Unidos. Estados Unidos propuso aranceles a México y Canadá, pero su implementación se ha retrasado en el corto plazo. La situación comercial entre Estados Unidos y China, que nunca se resolvió por completo después del primer mandato del presidente Donald Trump, se ha vuelto a intensificar, pero los aranceles hasta ahora excluyen los productos lácteos. La conclusión del acuerdo comercial entre la UE y México puede representar una amenaza para la competitividad de Estados Unidos en México.

![]()

Argentina:

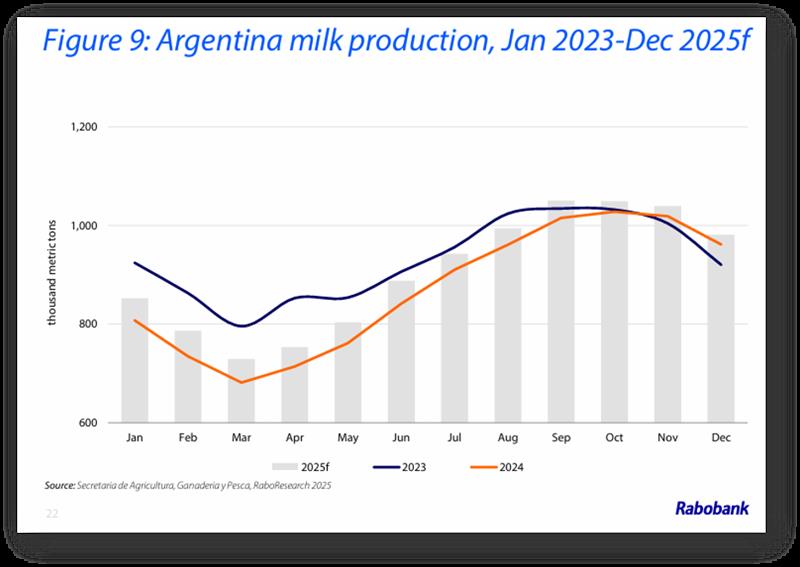

La producción de leche en Argentina ha ido aumentando a principios de 2025. El impulso positivo, que comenzó en octubre de 2024, ha continuado hasta principios de 2025. Las débiles cifras comparables, tras una fuerte contracción en la primera mitad de 2024, facilitarán que la producción alcance un crecimiento significativo en el primer trimestre de 2025. Los datos del gobierno para enero mostraron que la producción de leche avanzó un 5,6% en comparación con enero de 2024.

Los márgenes más bajos podrían desacelerar la producción.

Los precios de la leche en origen para enero de 2025 se situaron en ARS 445/litro (USD 0,43/litro), alrededor de un 0,4% más que en diciembre de 2024. Sin embargo, este es el precio más bajo para enero en los últimos cinco años en términos ajustados a la inflación. Los costos internos más caros de los concentrados y la sequía podrían afectar los márgenes de los productores en los próximos meses.

Se debe vigilar el clima seco y cálido. Se espera que las condiciones de La Niña se mantengan al menos hasta abril, con riesgos de precipitaciones inferiores a la media y temperaturas muy altas. Las explotaciones más pequeñas con una infraestructura menos adecuada podrían ser las más afectadas debido al estrés térmico en sus rodeos.

Los menores impuestos a la exportación de granos significan costos de alimentación internos más caros. El gobierno anunció en enero una reducción de los impuestos a la exportación de granos, conocidos como “retenciones”, que probablemente sumarán alrededor de un 2% a los costos de alimentación para los productores lecheros, ya que el descuento entre los precios de los granos locales y de exportación se reducirá ligeramente. Esto aumentará las presiones de costos en el primer y segundo trimestre. La medida expirará en junio.

Un peso fuerte está reduciendo los márgenes para los exportadores. Al tipo de cambio actual de alrededor de ARS 1.060 por dólar estadounidense, la exportación de productos lácteos se está volviendo rápidamente mucho menos rentable que la venta en el mercado interno. Esta tendencia se ha acelerado en los últimos seis meses y podría causar una reducción gradual de los envíos a Brasil y otros mercados a medida que las empresas opten por vender localmente. Sin embargo, el mercado interno aún se está recuperando a medida que los ingresos reales continúan recuperando poder adquisitivo. Se espera que la producción de leche crezca un 4% en 2025, pero no será suficiente para superar la caída del 7% observada en 2024. Las débiles cifras comparables harán que el crecimiento en el primer semestre de 2025 sea más fuerte.

El consumo interno se está recuperando gradualmente. La fuerte paridad de la moneda nacional está permitiendo que los ingresos reales se recuperen, lo que significará ganancias en el consumo interno de productos lácteos.

Las mejoras salariales adicionales ayudarán al mercado interno a absorber la producción adicional de leche que no se está exportando. Sin embargo, existen límites. Los precios de la leche en la explotación podrían disminuir más de lo esperado si las exportaciones siguen siendo poco competitivas durante demasiado tiempo.

![]()

Que ver hacia adelante

El liderazgo republicano en Washington, DC, ha adoptado un nuevo enfoque en materia de comercio. La implementación de aranceles y las posibles represalias arancelarias posteriores de los socios comerciales podrían afectar negativamente a las exportaciones de productos lácteos de Estados Unidos. En 2024, las exportaciones de queso a México, el principal destino de los productos lácteos estadounidenses, aumentaron un 30 % interanual.

China compró el 42 % de las exportaciones de suero de leche de Estados Unidos en 2024. Los productos lácteos aún no se han visto afectados negativamente por ninguna interrupción, pero la amenaza sigue siendo grave.

La reducción de las exportaciones sería bajista para los precios estadounidenses. Los niveles de confianza de los agricultores en Nueva Zelanda, medidos por la Federación de Agricultores de Nueva Zelanda, están en niveles no vistos en más de una década, ayudados por los pronósticos de precios nominales récord de la leche vigentes para 2024/25 junto con la reciente actividad de precios del Comercio Mundial de Productos Lácteos (GDT). La forma en que esto se traduzca en la producción de leche de Nueva Zelanda durante el pico de primavera de 2025 será un indicador del sentimiento de los mercados importadores.

En América del Sur, la volatilidad del tipo de cambio desempeñará un papel crucial a la hora de dictar los flujos comerciales. La fortaleza del peso argentino podría provocar una disminución de las exportaciones de productos lácteos a Brasil en los próximos trimestres, ya que las ventas internas se vuelven más rentables para las empresas lácteas. Además, la reciente apreciación del real brasileño ha ayudado a sostener los flujos de importación, pero un posible debilitamiento podría ejercer más presión sobre los productos lácteos importados.

En China, el líder Xi Jinping se reunió a mediados de febrero con magnates de las empresas tecnológicas del sector privado, incluido Jack Ma de Alibaba. La reunión se inspiró en la desaceleración del crecimiento económico, la baja confianza de los consumidores y las tensiones comerciales entre Estados Unidos y China. Esta reunión indica el apoyo del gobierno al sector privado para revitalizar la economía. Además de los titanes de la tecnología, también se invitó a representantes de otros sectores, como la inteligencia artificial, los vehículos eléctricos y los productos lácteos. Es probable que esto infunda más confianza en el mercado para impulsar el consumo persistentemente bajo en los próximos meses.

En la UE, todas las miradas están puestas en la situación de los aranceles comerciales de Estados Unidos. Los productos lácteos parecen estar fuera de peligro por ahora, ya que los productos farmacéuticos, los automóviles y los chips están en la mira, pero la situación podría cambiar rápidamente. Además, existe preocupación por el posible resurgimiento de la enfermedad de la lengua azul a medida que aumentan las temperaturas, en particular si surgen nuevas cepas y se pone a prueba la eficacia de las vacunas. Afortunadamente, después del primer caso nuevo de fiebre aftosa en Alemania en más de tres décadas, se ha contenido la propagación y se están relajando las restricciones.

La Reserva Federal de Estados Unidos, citando una economía fuerte y una inflación por encima del objetivo, se tomará su tiempo para la próxima decisión sobre las tasas de interés. Es posible que haya terminado una década de tasas de interés bajas en Estados Unidos, y que las empresas se estén acostumbrando a operar en un entorno de tasas de interés más altas.

![]()

![]()

Puntos Clave – OCLA:

· Se espera que la producción de leche en las 7 grandes regiones exportadoras se expanda un 0,8% interanual.

· Impulsado por un retorno al crecimiento de la producción tanto en la Unión Europea, como en los EE. UU.

· Se esperan mejoras de producción en Oceanía y Sudamérica, impulsadas en gran medida por caídas de años anteriores que son fáciles de superar. Pero las condiciones secas están comenzando a afectar a Oceanía.

· Se estima un crecimiento del 4% en Argentina para 2025.

· Cheques más grandes para los productores por precios en aumento y mayor producción.

· Costos de los alimentos para el rodeo más bajos, con mayores ingresos, mejores márgenes.

· Durante años, el mundo miró a China como un barómetro de la demanda, pero a medida que el país aumentó rápidamente la autosuficiencia lechera en los primeros años de esta década, el año récord de importación de 2021 es un recuerdo lejano.

· De todas maneras, con baja de producción, las importaciones de China deberían mejorar en comparación con una suma insignificante de 2024.

· A pesar del retroceso de China del escenario de la demanda global, las compras en otras regiones clave son alentadoras.

· Principales obstáculos: gripe aviar en USA, lengua azul en Europa, barreras comerciales sobre todo de parte de USA, mayor protección de China, entre otros.

· Los importadores de todo el mundo deberán estar atentos a la demanda de los consumidores a raíz de la inflación reciente.

· Los precios minoristas de los productos lácteos sufrieron una deflación en casi todas las regiones durante ciertas partes de 2024, algo que el público recibió con agrado después de la pronunciada inflación observada en 2022 y 2023.

· Cualquier aumento significativo de precios en los estantes minoristas o en los menús de los restaurantes se encontrará con la resistencia de los consumidores conscientes de los costos.

· Las mayores restricciones arancelarias, la suba de las tasas de interés, los riesgos inflacionarios, el empleo, las tensiones políticas, sumada a otros factores como los fenómenos meteorológico extremos, seguirán haciendo de la lechería mundial un mercado de alta volatilidad e incertidumbre, pero también de grandes oportunidades.

traducido y extractado por el OCLA del Global dairy quarterly Q1 2025 - marzo 2025 - Rabobank