Informes noticias

-

RABOBANK: Informe Lácteo Global 2° trimestre de 2025 11/6/2025

![]()

¿Demasiado buena para ser verdad?

Resumen

Contra todo pronóstico, los precios mundiales de los productos lácteos continuaron subiendo en los últimos meses entre la mayoría de los principales países exportadores, aunque no todos. En cuanto a la oferta, el crecimiento de la producción de leche ha sido modesto, lejos de desbordar el mercado mundial. Esta es una buena noticia, dadas las nuevas señales de tensión en la demanda, donde se evidencian varios factores preocupantes: la confianza del consumidor en niveles casi récord en EE. UU., indicadores preocupantes de dificultades económicas en China y la disminución de los datos de ventas de restaurantes y empresas de bienes de consumo envasados en muchas regiones.

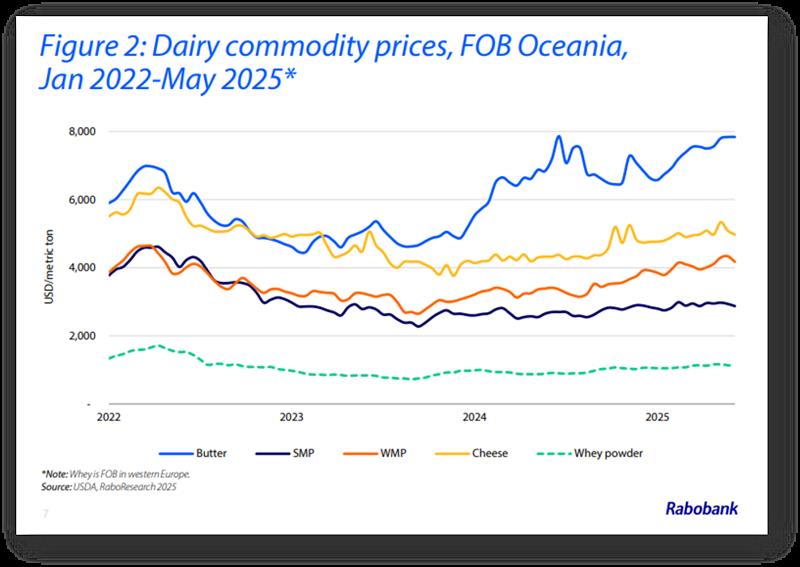

En medio de esta dinámica, los conflictos comerciales mundiales siguen siendo elevados, con volatilidad y aranceles que cambian rápidamente cada semana, factores que influyen en los flujos comerciales mundiales de productos lácteos. Sin embargo, los precios de los productos lácteos, especialmente en Oceanía, han alcanzado máximos en varios años. Las tendencias recientes en la subasta Global Dairy Trade han sido consistentemente positivas, y Fonterra ha anunciado un precio récord previsto para la temporada 2025/26 de NZD 10/kg MS, lo que subraya su confianza en que los precios se mantendrán elevados en los próximos meses. Incluso en EE. UU., la mayoría de los productos lácteos han mostrado tendencias alcistas hasta finales de mayo, respaldadas por niveles de existencias mixtos a bajos y fuertes exportaciones durante el primer trimestre, antes de la implementación de aranceles de represalia por parte de sus socios comerciales clave, China y Canadá.

En el último Global Dairy Quarterly, analizamos la probabilidad de un soporte de precios impulsado por un modesto aumento de la producción de leche, al tiempo que sugerimos cautela ante la preocupante evolución de la demanda. Este escenario se ha materializado en gran medida en las últimas semanas. Pero a medida que avanzamos en este trimestre, la pregunta persiste: ¿es demasiado bueno para ser verdad?

Se espera que las tendencias de la demanda influyan en los precios, especialmente a medida que los principales compradores mundiales se percaten del aumento de la producción de leche. A pesar de la disminución de la oferta de leche en China, los precios de la leche en origen se mantienen en mínimos de varios años debido a la débil demanda interna. En otros países, persiste la preocupación por la desaceleración del crecimiento económico, impulsada por la baja confianza del consumidor, las tensiones comerciales y el impacto real de que los precios de la leche en polvo entera (LPE) en Oceanía superen los 4300 USD/tonelada métrica por primera vez desde abril de 2022. Las empresas lácteas y las multinacionales de productos de consumo masivo (CPG) tendrán dificultades para trasladar el aumento de los costos de los lácteos a los consumidores, que aún lidian con la inflación pos-COVID.

Entonces, ¿es la situación actual del mercado lácteo demasiado buena para ser verdad? En opinión de RaboResearch, la respuesta probablemente sea sí. Anticipamos riesgos a la baja en la segunda mitad del año, impulsados por la creciente incertidumbre en la oferta y la demanda. Sin embargo, en lugar de una fuerte recesión, esperamos una recalibración desde los máximos recientes de varios años: una corrección natural tras un período de buen rendimiento.

![]()

Mercados Lácteos Regionales

Estados Unidos:

2025 marcará el primer año de crecimiento de la producción de leche desde 2021, pero la situación comercial y arancelaria en constante evolución ha generado incertidumbre sobre las exportaciones.

Unión Europea y Reino Unido:

Se prevé que la producción de leche crezca un 0,4 % interanual en 2025 debido a la mejora de los márgenes. Podrían surgir obstáculos debido a los aranceles y el resurgimiento de la lengua azul.

China:

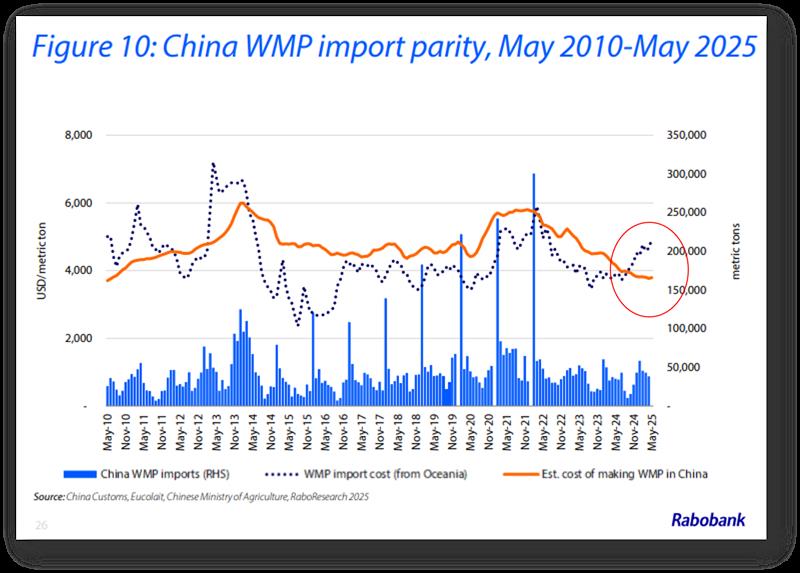

Se prevé que el volumen de producción de leche disminuya un 2,8 % en 2025. Una demanda menor a la esperada y un mayor volumen de exportaciones darán lugar a un volumen neto de importación de productos lácteos prácticamente estable en 2025.

Nueva Zelanda:

Es probable que los flujos de leche de Nueva Zelanda para 2025/26 experimenten un segundo año consecutivo de crecimiento, mientras que las previsiones de precios de la leche en origen vuelven a ser rentables.

Australia:

Australia comenzará la temporada lechera 2025/26 el 1 de julio con precios de leche más altos en origen. El optimismo se verá atenuado por la escasez de alimento y las precipitaciones otoñales por debajo de la media en las principales regiones lecheras.

Sudamérica:

La producción de leche seguirá mostrando una tendencia positiva en países clave.

Sin embargo, los márgenes de los productores disminuirán a medida que los precios de la leche bajen y aumente la oferta.

Enfoque Global

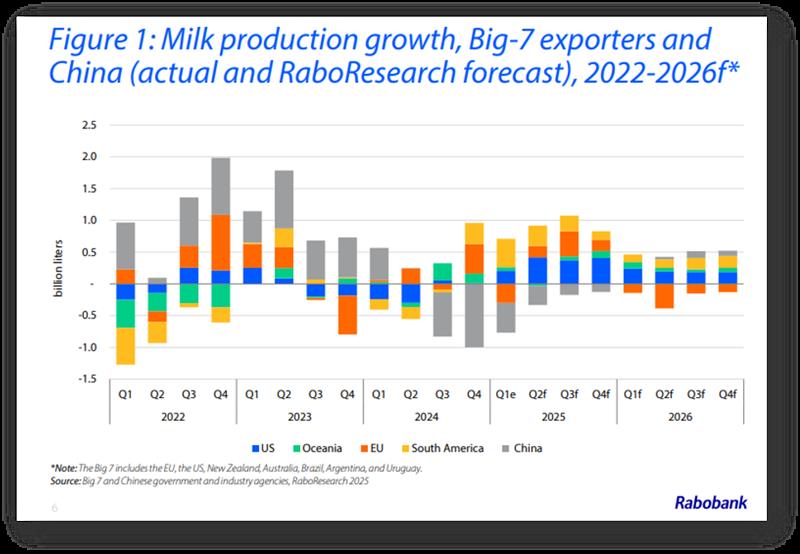

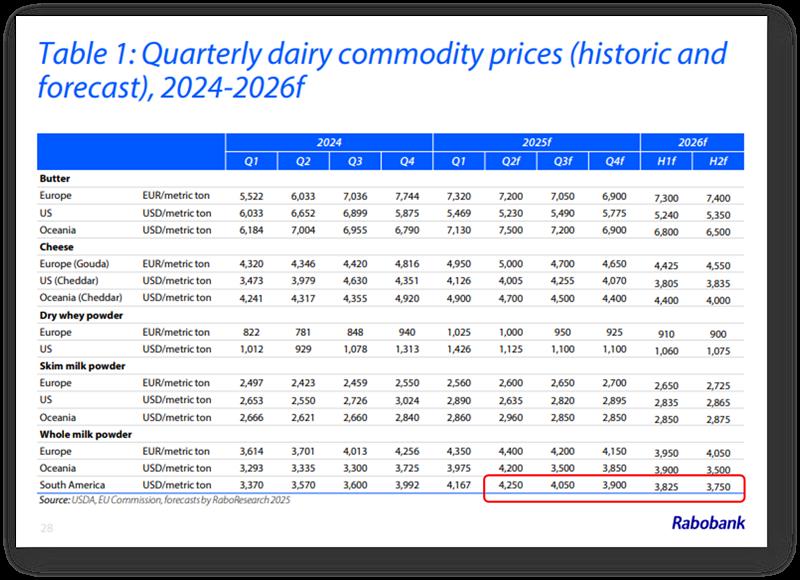

El modesto crecimiento de la producción ha impulsado la firmeza de los precios de los productos lácteos. RaboResearch estima que la producción de las siete grandes regiones exportadoras de lácteos se expandió un 0,5 % interanual en el primer trimestre, un aumento moderado que coincide con la reciente fortaleza de los precios. Sin embargo, las perspectivas están cambiando. Se proyecta un crecimiento de la producción del 1,1 % en el segundo trimestre y del 1,4 % en el tercer trimestre, lo que representa el mayor incremento trimestral desde el primer trimestre de 2021. Se espera que tanto EE. UU. como la UE contribuyan a este crecimiento, con el apoyo adicional de Sudamérica, en comparación con las débiles cifras del año anterior. En total, pronosticamos una producción de leche de los 7 Grandes para 2025 de 326,7 millones de toneladas métricas, un aumento del 1% interanual o 3,2 millones de toneladas métricas, el mayor aumento de volumen anual desde 2020. Nuestro pronóstico de producción para 2026 es más moderado, con un aumento esperado del 0,3%, atenuado por una disminución prevista del 0,5% en la producción de leche europea, que compensa las ganancias previstas en otras regiones.

Se ha prestado mucha atención a los aranceles intermitentes impuestos por EE. UU. a las importaciones y a los posibles aranceles de represalia por parte de sus socios comerciales. Durante este período turbulento, el dólar estadounidense se ha debilitado frente al euro y el dólar neozelandés, un 8,8% y un 5,2%, respectivamente, entre enero y mayo de 2025.

Mientras tanto, los buques de carga han estado en el limbo, lo que ha contribuido a la reducción de las tarifas de flete en dirección este del Pacífico. Al menos hasta mediados de mayo, cuando se suspendan los 90 días de aumento de aranceles en EE. UU. y China. Según el Grupo Laufer, las navieras han anunciado importantes aumentos generales de tarifas (GRI) en el mercado a corto plazo, a partir de junio. El principal aumento corresponde a los contenedores High Cube de 3000 USD por 40 pies, con multiplicadores proporcionales para otros tipos de equipos. Afortunadamente, no se espera que las tarifas ni la congestión portuaria alcancen los niveles registrados durante la COVID-19.

En muchas economías, la confianza del consumidor ha decaído en medio de unas condiciones económicas globales débiles e inciertas. Los precios minoristas de los productos lácteos experimentaron deflación en casi todas las regiones durante parte de 2024. Sin embargo, el aumento de los precios de la leche y los productos lácteos en el segundo semestre de 2024 ha continuado en 2025 y se ha traducido en precios más altos para los consumidores en los establecimientos minoristas y de servicios de alimentación. En EE. UU., la afluencia de clientes a restaurantes disminuyó por octavo trimestre consecutivo, con una caída interanual del 7 % en el primer trimestre de 2025. En el sector minorista, los consumidores con presupuesto ajustado se inclinan por productos básicos y opciones más económicas. En EE. UU., se están debatiendo recortes en la financiación del programa SNAP como parte de la política alimentaria nacional. Esto afectaría negativamente la demanda de productos lácteos, que representa casi el 12 % de las compras de alimentos del SNAP.

![]()

Argentina:

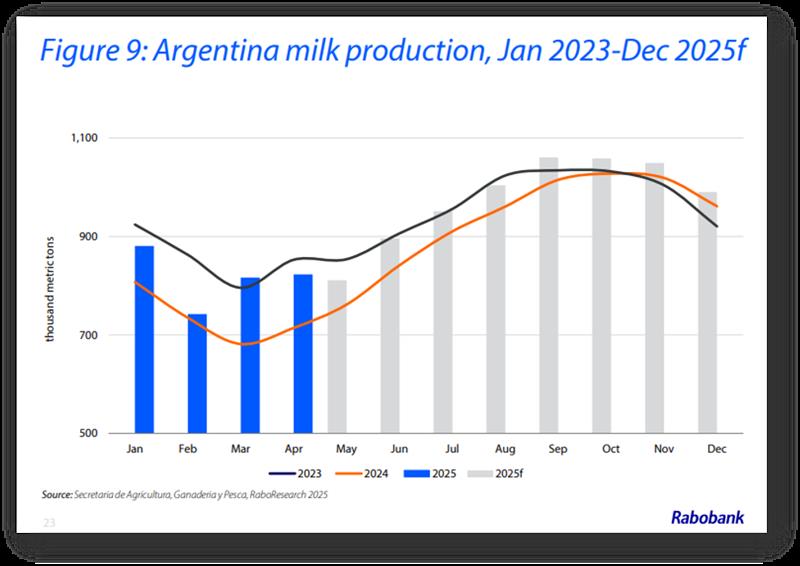

La producción de leche en Argentina aumentó un 11% interanual en el primer trimestre de 2025, continuando su recuperación tras la fuerte contracción experimentada en 2024. Este repunte se vio impulsado por márgenes positivos en el productor a principios de año. Sin embargo, se espera que los menores precios de la leche ajustados a la inflación y las mejores comparaciones interanuales moderen el crecimiento a ganancias de un solo dígito en el segundo y tercer trimestre de 2025. RaboResearch prevé que la producción de leche en Argentina crezca un 6% en 2025 en comparación con 2024, terminando el año ligeramente por debajo del nivel de 2023 de 11,3 millones de toneladas métricas. En abril de 2025, los precios de la leche en el productor promediaron ARS 463/litro (USD 0,41/litro), ligeramente por debajo en dólares de los ARS 445/litro (USD 0,43/litro) de enero. Se espera que esta tendencia a la baja de los precios denominados en dólares continúe gradualmente a medida que aumenta la oferta.

Si bien los márgenes de beneficio de los agricultores se mantienen positivos y los precios de los granos son relativamente asequibles, la rentabilidad podría verse presionada si los precios de la leche no logran mantener el ritmo de la inflación. En cuanto al clima, la NOAA (Administración Nacional Oceánica y Atmosférica) pronostica condiciones neutras de El Niño al menos hasta agosto, lo que sugiere un promedio de precipitaciones para Argentina en los próximos meses.

Las exportaciones presentan un rendimiento inferior al de 2024.

Un peso más fuerte ha reducido la rentabilidad de las exportaciones, con una caída interanual del 8,5% en los volúmenes durante el primer trimestre.

Si bien el tipo de cambio nominal está cerca de alcanzar un máximo histórico (ARS 1.155 por USD), la inflación interna ha fortalecido el peso en términos reales, erosionando la competitividad exportadora de Argentina. En el ámbito nacional, el consumo se está recuperando en 2025. Un entorno macroeconómico más favorable ha impulsado un repunte de los ingresos reales en los últimos seis meses. Las ventas minoristas están creciendo alrededor de un 5% en volumen en lo que va de año y se espera que sigan aumentando en el segundo semestre. Es probable que el consumo interno recupere la mayor parte de las pérdidas sufridas en 2024, cuando el poder adquisitivo disminuyó significativamente. Los aumentos salariales adicionales ayudarán al mercado interno a absorber el excedente de leche no destinado a la exportación. Sin embargo, si las exportaciones se mantienen poco competitivas durante un período prolongado, los precios en origen podrían caer más de lo previsto.

Mientras tanto, los productores lecheros argentinos se están consolidando e invirtiendo en automatización. El aumento de los costos laborales y la escasez de trabajadores cualificados están impulsando a los grandes productores a adoptar robots de ordeño y sistemas automatizados. Dado que los salarios de los trabajadores agrícolas cualificados superan los 1500 USD al mes en algunas regiones, la automatización se está convirtiendo en una prioridad estratégica. Se espera que esta tendencia se acelere, en particular a través de proyectos a gran escala en zonas clave de producción lechera, a medida que las granjas más grandes continúan ganando participación en el mercado.

![]()

Que ver hacia adelante

La incertidumbre comercial, impulsada por los cambios de política en Washington, D.C., continúa perturbando el comercio mundial de productos lácteos. La escalada arancelaria entre EE. UU. y China se suspendió el 12 de mayo, y el arancel de represalia de China se redujo del 125 % al 10 %. El período de inactividad es de 90 días, con la posibilidad de nuevos cambios arancelarios posteriormente. Las principales exportaciones de lácteos estadounidenses a China incluyen suero seco, permeado de suero, proteínas de suero y lactosa.

En China, los precios del WPI, WPC y la lactosa cayeron inmediatamente después del anuncio del 12 de mayo.

Cualquier cambio en la política comercial entre EE. UU. y China y la escalada arancelaria generan incertidumbre para los procesadores de lácteos y alimentos, así como para los proveedores de ingredientes. La volatilidad del mercado dificulta la estrategia de abastecimiento y fijación de precios a largo plazo. La Figura 2a ilustra los precios con grandes descuentos de la manteca estadounidense (USD -2.650/t) y el queso (USD -1.100/t) en comparación con los precios de Oceanía. Esto impulsó un aumento significativo de las exportaciones de manteca y queso estadounidenses.

Hasta abril de 2025, las exportaciones estadounidenses de grasa butírica y queso totalizaron 32.640 toneladas métricas y 190.270 toneladas métricas, respectivamente, lo que representa un aumento interanual del 181 % y el 7 %, respectivamente.

El sector lácteo de la UE sigue de cerca la evolución de los aranceles comerciales, ya que un arancel general del 50 % sobre las exportaciones a EE. UU. entrará en vigor el 9 de julio. Esto pone en riesgo la cartera de exportaciones lácteas de la UE. La cartera está valorada en 22.00 millones de euros e incluye 150.000 toneladas métricas de queso y 65.000 toneladas métricas de manteca.

Las enfermedades animales siguen representando una gran amenaza para la industria láctea de la UE. Los recientes brotes de fiebre aftosa en Europa Central interrumpieron la producción y las exportaciones de leche, aunque no se han reportado nuevos casos desde principios de mayo. Además, el virus de la lengua azul (VLA) afectó significativamente el suministro de leche en 2024, con impactos que continuarán en 2025. Las nuevas cepas del VLA y la limitada efectividad de la vacuna generan preocupación por un posible resurgimiento, especialmente entre mayo y septiembre de 2025. Si el crecimiento de la producción de leche en Sudamérica continúa superando la demanda entre junio y agosto, es probable que los precios en origen bajen más de lo previsto, lo que reducirá aún más los márgenes de beneficio de los productores. Esto podría limitar el crecimiento de la producción en el cuarto trimestre, lo que resultaría en proyecciones más bajas de la producción general de leche para Brasil y Argentina en 2025. La confianza de los productores es alta, especialmente en la Isla Sur de Nueva Zelanda. Se está debatiendo la conversión de tierras a la producción lechera, especialmente en Canterbury y, en menor medida, en Otago/Southland. Si bien la magnitud de las nuevas conversiones sigue siendo incierta, es probable que el crecimiento de la producción lechera resultante se materialice a partir de la temporada 2026/27. Los precios del ganado se mantienen elevados, lo que refleja los altos precios de la leche, la disponibilidad de alimento y la expansión del rodeo.

![]()

![]()

Resumen por IA: Se prevé un crecimiento moderado de la producción mundial de lácteos en 2025. Las 7 grandes regiones incrementarán su producción en conjunto en torno al 1 %, impulsadas principalmente por EE. UU. y la UE, mientras que otras regiones, como China, se enfrentan a descensos. A pesar de la reciente fortaleza de los precios, las tensiones comerciales, los aranceles y las fluctuaciones cambiarias han generado incertidumbre en los mercados de exportación, afectando las tarifas de flete y la dinámica del comercio internacional. La confianza del consumidor sigue siendo débil en muchas economías, lo que se traduce en una bajada de los precios minoristas de los lácteos y una menor demanda, especialmente en EE. UU., donde los consumidores preocupados por su presupuesto y los posibles recortes en la financiación del SNAP podrían afectar aún más el consumo de lácteos.

La industria láctea mundial se enfrenta a la continua incertidumbre comercial, en particular relacionada con las negociaciones arancelarias entre Estados Unidos y China. Estas negociaciones se han relajado temporalmente, pero siguen siendo impredecibles, lo que afecta a los precios y los volúmenes de exportación. Las exportaciones de productos lácteos estadounidenses a China han aumentado significativamente, especialmente de manteca y queso, mientras que la UE vigila la posible aplicación de aranceles que podrían amenazar su cartera de exportaciones de 22.000 millones de euros debido a los recientes brotes de enfermedades animales y las interrupciones del suministro. Mientras tanto, el crecimiento de la producción lechera sudamericana podría desacelerarse debido a la disminución de los precios en origen, y los altos precios del ganado en Nueva Zelanda reflejan una fuerte expansión del rodeo lechero y condiciones de mercado favorables.