Informes noticias

-

Evolución de la producción mundial de leche 17/9/2025

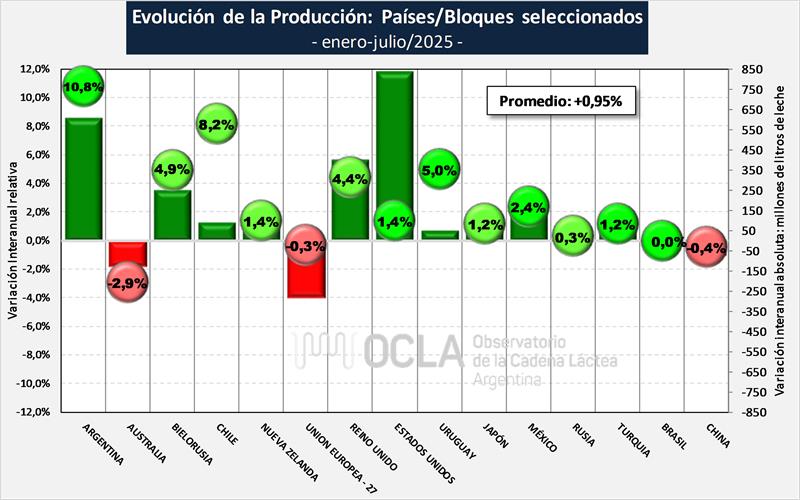

En el cuadro siguiente se toma un grupo seleccionado de los principales países que representan algo más del 55% de la producción mundial de leche de vaca, en el cual se puede observar una suba de la producción del 0,95%, para el período enero-julio del año 2025 respecto a igual período del año 2024.

![]()

Por el lado de los proveedores habituales (UE+USA+NZ+AU+ARG+UY), la producción ha sido esos primeros siete meses del año, 0,7% superior al año anterior, lo cual determina que la oferta en el comercio mundial estuvo medianamente restringida ante un leve crecimiento de la demanda, sobre todo por la recuperación de las compras de China en lo que va de 2025 y un comercio más fluido en todo el Sudeste Asiático. Esta combinación hace que se lograron excelentes precios de las principales commodities lácteas en el mercado mundial.

Cabe recordar que el comercio mundial, descontando el comercio intra Unión Europea, es de sólo el 11 al 12% de la producción mundial, con lo cual cualquier variación en la producción mundial, hace variar en forma significativa los precios y de allí la caracterización de alta volatilidad que se le da a este mercado.

En el gráfico siguiente se pueden observar las variaciones en términos relativos sobre cada país o región y en términos absolutos para dimensionar el impacto sobre la producción total.

![]()

Las estimaciones de los principales organismos como mayor expertise en el mercado lácteo, prevén una suba para este año en torno al 1,2% de la producción mundial de leche.

PRODUCCIÓN MUNDIAL:

Rabobank – Informe 3° trimestre de 2025

La velocidad de crecimiento de la oferta de leche en la mayoría de las principales regiones exportadoras de lácteos ha cambiado, superando las expectativas previas de RaboResearch. Por ejemplo, la producción de leche en julio en EE. UU. registró su mayor tasa de crecimiento (+3,4 % interanual) desde 2021, y Nueva Zelanda ha experimentado un inicio récord de su nueva temporada (aunque en la parte de baja producción). Se espera que el crecimiento de la oferta de leche mantenga su impulso hasta 2026, aunque a un ritmo moderado. En el segundo semestre de 2025, se espera que el crecimiento de la oferta de leche en las 7 grandes regiones exportadoras aumente un 2 % interanual antes de desacelerarse al 0,44 % interanual en el año fiscal 2026.

La mejora de los márgenes de las explotaciones, la recuperación de los brotes de enfermedades del año pasado y la ausencia de condiciones climáticas adversas impulsarán el aumento de la oferta de leche en los próximos meses. La mayoría de los precios de la leche al productor en Europa y Oceanía se encuentran cerca de máximos históricos. Al mismo tiempo, se espera que los precios de los alimentos comprados sean favorables hasta 2026, ya que la abundancia de suministros mantiene los precios bajo control.

La producción de leche en las 7 Grandes regiones exportadoras alcanzará su punto máximo en el segundo semestre de 2025, y el crecimiento continuará en 2026, aunque a un ritmo más moderado.

En términos anualizados, se prevé que la oferta de leche en las 7 Grandes aumente un 1,6% en 2025 y un 0,44% en 2026, lo que resultará en un crecimiento combinado de 7,1 millones de toneladas métricas en ambos años. La desaceleración del crecimiento de la producción de leche en 2026 se debe principalmente a las sólidas cifras comparables interanuales.

En Estados Unidos, la producción de leche está cobrando impulso gracias a la expansión del rodeo. En Sudamérica, la recolección de leche es sólida en comparación con las débiles cifras comparables. Las perspectivas en Europa son dispares, ya que se observa una lenta recuperación en las regiones afectadas por la lengua azul. Algunas regiones se enfrentan a condiciones secas, pero se espera un crecimiento positivo de la oferta en la UE, liderado por Irlanda y Polonia.

La producción de primavera en Oceanía se acerca rápidamente.

Octubre será el mes de mayor volumen tanto para Australia como para Nueva Zelanda. Mientras que Australia se enfrenta a un pico de primavera más débil debido a la escasez de alimento y a un rodeo más reducido, Nueva Zelanda tiene una base sólida para un pico fuerte. El pago previsto se sitúa actualmente en un máximo histórico, y las condiciones estacionales son, en general, ideales en muchas regiones de Oceanía.

análisis elaborado por el OCLA en base a información de www.clal.it y otras fuentes