Informes noticias

-

Existencias de Productos Lácteos – septiembre 2020 24/11/2020

La información proviene del Panel de industrias lácteas establecido a partir del relevamiento coyuntural de la Resolución 230/16 e información histórica de la Resolución 7/14, ambas de la SAGyP. Los valores se expresan en toneladas y miles de litros, dependiendo del tipo de producto. La conversión a litros de leche equivalente se realiza con los coeficientes establecidos en la Disposición 1/2018 de la DNL-MPyT.

![]()

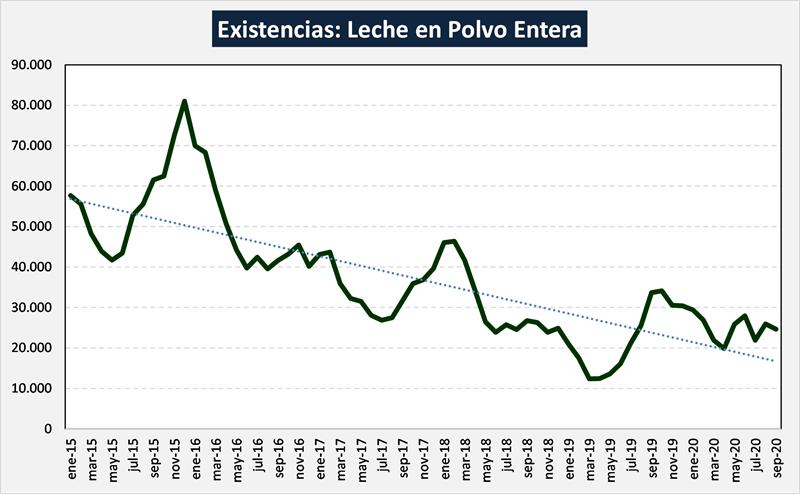

En el cuadro se observa un aumento en las existencias del 2,9% en septiembre del 2020 en volumen de productos (toneladas y miles de litros) y un menor stock del 8,3% en litros de leche equivalentes, respecto al cierre del año anterior e inicio de este. Se puede visualizar un aumento significativo de las existencias de leches no refrigeradas. Por su parte la leche en polvo entera (nuestro principal producto de exportación) presenta un stock 23,1% por debajo de inicios del año, 6,1% por debajo del mes anterior y -28,0% respecto a igual mese del año anterior.

![]()

A pesar del incremento significativo de la producción de leche y de los stocks iniciales, el principal producto de exportación (algo mas del 50% del total exportado) viene cayendo fuertemente en los stocks debido al fuerte incremento de las exportaciones.

![]()

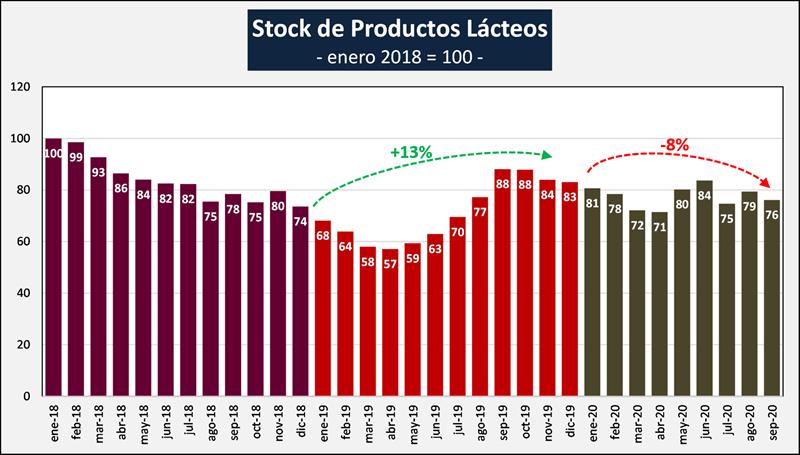

El gráfico anterior se construye sobre la base de los litros de leche equivalentes que hay en existencias en cada mes en los últimos 2 años, tomando a enero 2018 como base 100, puede observarse que el año 2020 comenzó con 13% más de stocks que el año anterior y que ese stocks inicial fue disminuyendo un 8% hasta el mes de septiembre. La mayor producción y los mayores stocks iniciales, se destinaron en su totalidad a cubrir la creciente exportación, ya que el consumo doméstico estuvo muy levemente por encima del 2019 y no se incrementaron stocks.

Según información sectorial especializada, las necesidades de caja y la imposibilidad de sostener stocks por su alto costo de financiamiento (con casi nulas herramientas para llevarlo a cabo a tasas y plazos razonables), la mayor producción se destino al mercado externo, con precios que no fueron lo suficientemente atractivos para Argentina, ya que además de no contar con preferencias arancelarias en mercados extra Mercosur, nuestras exportaciones están gravadas con derechos de exportación y poseen muy bajos reintegros de impuestos internos. Por lo que todo ello generó malos resultados económicos para el sector industrial y un insuficiente precio de la leche al productor (precio real por debajo del precio de equilibrio).

![]()

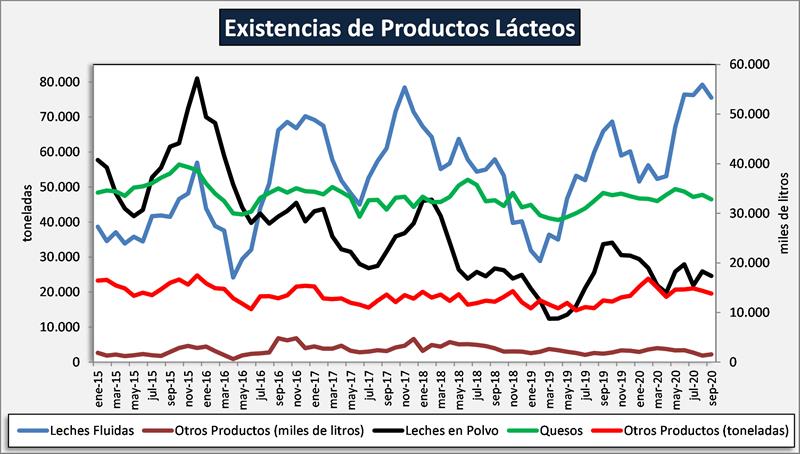

En lo que respecta al mes de septiembre en particular, las existencias son -1,5% en productos y -13,5% en litros de leche equivalentes, inferiores que septiembre del año anterior, y representan 24 días de producción, 5 días menos que septiembre del año pasado.

![]()

elaborado por el OCLA con información de INDEC y DNL-MAGyP