Informes noticias

-

Situación de la Lechería Mundial durante el año 2021 14/11/2022

![]()

RESUMEN

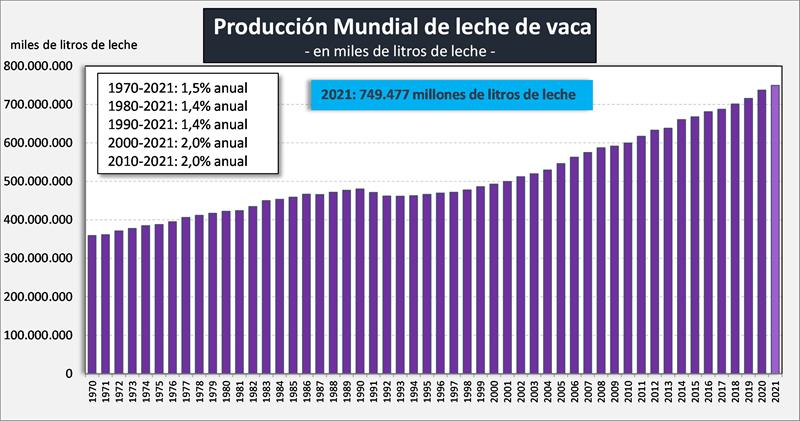

2021 fue el segundo año de pandemia de COVID-19, pero de nuevo este año esta interrupción tuvo sólo un limitado impacto en el sector lácteo mundial. El siguiente crecimiento medio del 2,1% de la producción mundial de leche (por todas las especies, sin corregir por el efecto del año bisiesto 2020) reflejaba la difícil oferta especialmente en las principales regiones exportadoras, causado por el fuerte aumento de los costos de la energía, alimentos y fertilizantes para animales. Estos costos crecientes fueron el resultado de una fuerte recuperación económica y de las perturbaciones en las cadenas de suministro a nivel mundial. Los dos principales motores de crecimiento subyacentes permanecieron bastante constantes en los últimos años: la producción en las regiones con escasez de leche, Asia en particular (+4,5% de leche de vaca, impulsada principalmente por India, Pakistán y China) y la producción de leche de búfala (5% a nivel mundial). La leche de vaca representó el 80% (749 millones de toneladas) y agregó el mayor volumen en términos absolutos incluso con una menor tasa de crecimiento promedio.

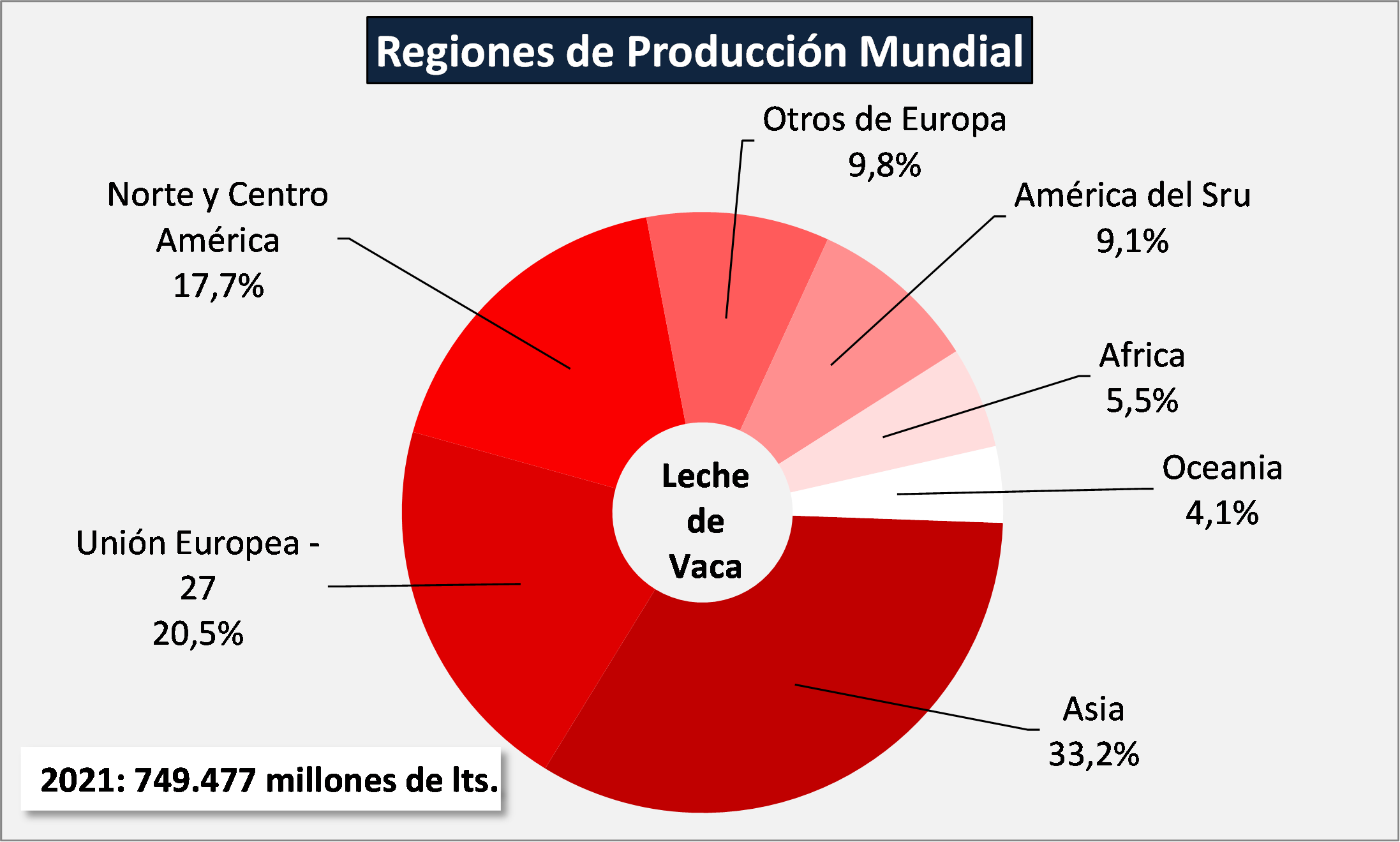

Las entregas mundiales de leche de vaca se mantuvieron bastante estables en 2021 (+0,5%), y se limitaron en las principales regiones exportadoras, particularmente en la segunda mitad del año. En Oceanía, las entregas de Nueva Zelanda (+0,4%) se mantuvieron estables, pero el volumen de Australia cayó un 3,9%, golpeado por las malas condiciones meteorológicas. En la UE, las entregas de leche de vaca disminuyeron ligeramente en un 0,2% por primera vez en más de una década, con muchos países afectados por el fuerte aumento de los costos de producción y algunos problemas por restricciones ambientales. En América del Norte, las entregas de leche de EE. UU. seguían en tendencia alcista (+1,3%), pero el crecimiento se produjo principalmente en el primer semestre.

Con entregas de leche bastante estables en 2021, la producción total de productos lácteos mostró un menor crecimiento en comparación con la tendencia a largo plazo para la mayoría de los Categorías de Producto. Aumento de la producción mundial significativamente para queso (+2.9%) y suero en polvo (+2,8%). Aumentó ligeramente la LPE (+1,3%) y manteca (+0,9%). Después de un aumento en 2020, la producción mundial de leche líquida ligeramente disminuyó un 0,4% en 2021. La producción mundial de LPD cayó a 4,9 millones de toneladas en 2021 (-1,5%), porque los procesadores preferían otros productos como el queso y la LPE.

El consumo mundial per cápita aumentó un 1,4% a 118,2 kg en equivalentes de leche en 2021, mientras que la población creció en 75 millones de personas a 7.870 millones. Asia es la principal región consumidora de lácteos (48%), donde el consumo per cápita anual es de unos 94 kg, muy por debajo de los niveles registrados en Europa, Oceanía y Norteamérica. Las restricciones sanitarias se aliviaron parcialmente, algunos de los puntos de venta del canal de servicio reabrieron gradualmente en el EE. UU. y la UE y muchas personas volvieron a sus viejos patrones de consumo, lo que resultó en una disminución interanual de las ventas minoristas a favor de los consumos fuera de hogar.

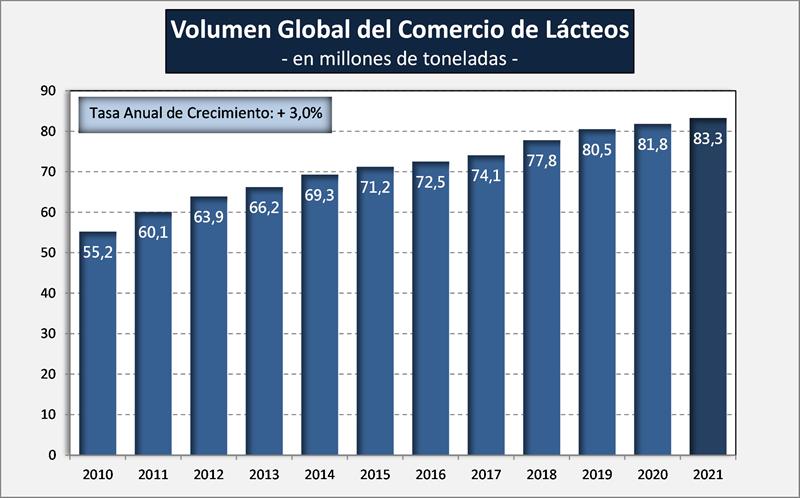

Obstaculizado por la disponibilidad limitada de productos lácteos, especialmente en la segunda mitad del año, el aumento de los niveles de precios y el aumento de los costos de transporte, La expansión del comercio mundial solo aumentó un 1,3%, a alrededor de 93,3 millones de toneladas de equivalentes de leche en 2021. La participación del comercio mundial en el total de la producción de leche sigue rondando el 10%. Fue una mayor dinámica interanual para el comercio de leche y crema (+5,7%), y un buen año para LPD (+2,9%). El comercio aumentó por debajo promedio (+1,8%) para el queso y creció ligeramente para LPE (+0,9%). Por segundo año consecutivo, cayó el comercio mundial de manteca y bruscamente el de aceite de manteca (-3,6%). La UE-27 sigue siendo la más grande del mundo exportadora de lácteos con una participación del 29%, teniendo una posición en queso y leche y crema. la UE es seguido por Nueva Zelanda (22%), mayor exportador de LPE y manteca y aceite de manteca. El mayor crecimiento de las exportaciones lo registró EE.UU., que contribuyó con el 16% de los productos lácteos del mundo. Estados Unidos fue el mayor proveedor de LPD en el mercado mundial en 2021.

En 2021, los precios de los productos lácteos seguían siendo impactados por medidas restrictivas para combatir el COVID-19 en la primera mitad del año y fueron impulsadas por la recuperación económica, oferta limitada y sobrecargada en las cadenas de suministro en la segunda mitad de 2021.

Los precios internacionales de la LPD, LPE y quesos terminaron el año en los niveles más altos desde 2014.

A principios de 2022, la guerra en Ucrania ha perturbado el comercio y ha agravado la inflación para necesidades básicas como energía, alimentos y metales.

Combinado con una mayor disminución de las entregas de leche en los principales países exportadores, ha dado lugar a un aumento renovado en los precios de los productos lácteos, alcanzando un nivel récord histórico para muchos de ellos.

Producción Mundial de Leche: todas las especies

![]()

Producción Mundial de Leche de Vaca: por regiones

![]()

Evolución de la Producción Mundial de Leche

![]()

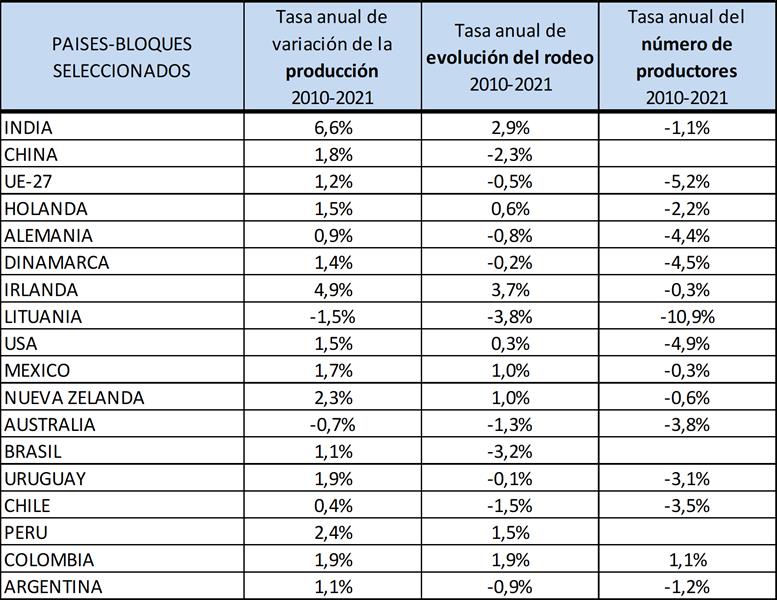

Evolución de la producción, del rodeo y de la cantidad de productores

![]()

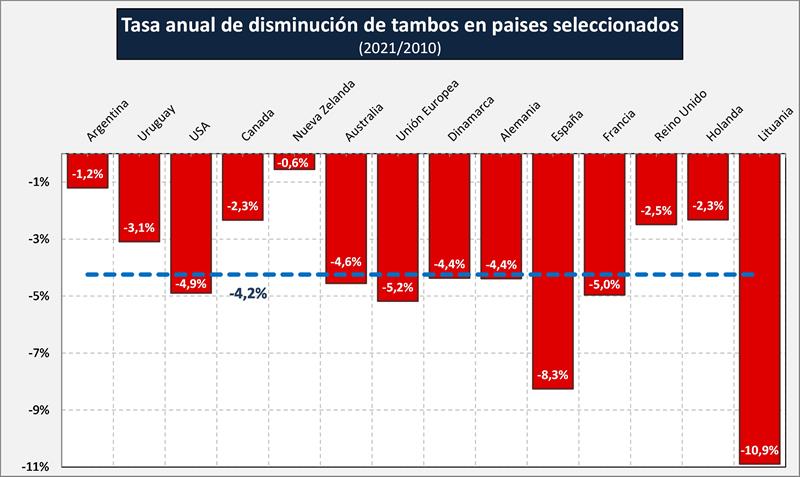

Evolución en la disminución del número de tambos en países/bloques seleccionados

![]()

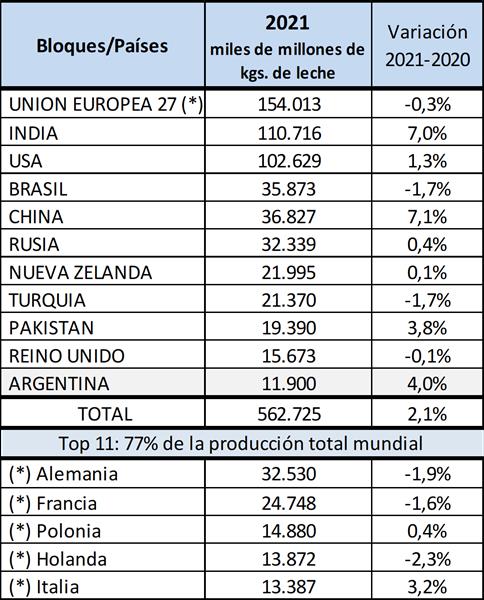

Top 10 en la Producción Mundial

![]()

Autosuficiencia de la Producción por regiones mundiales

![]()

Ratio de Autosuficiencia: producción de leche de la región / consumo doméstico.

Determina la situación de autosuficiencia para el abastecimiento doméstico y los excedentes con destino a exportación de las diferentes regiones mundiales.

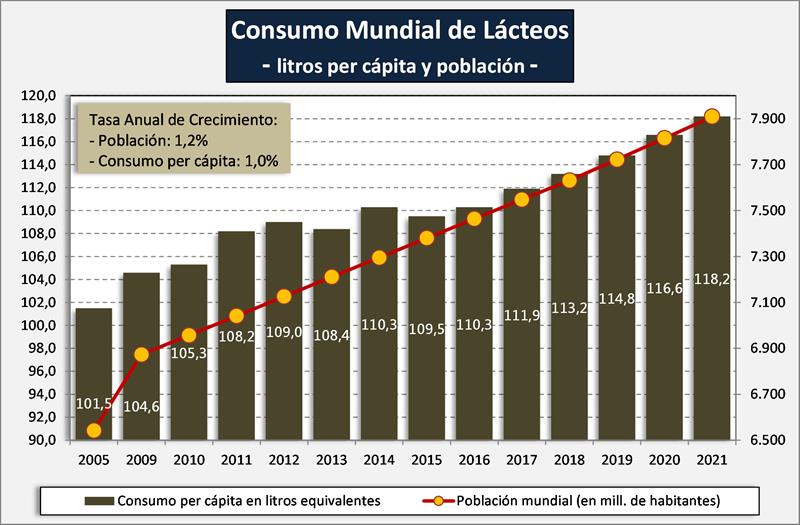

Consumo Mundial per cápita y población

![]()

El consumo mundial de leche per cápita presenta un promedio bastante por debajo de la recomendación FAO-OMS (500 mililitros diarios, unos 180 litros por año). Hay países de Europa con consumos que superan los 300 litros por persona y por año y países por debajo de los 50 litros. Los países desarrollados en promedio consumen 240 litros y los países en desarrollo 80 litros por persona y por año.

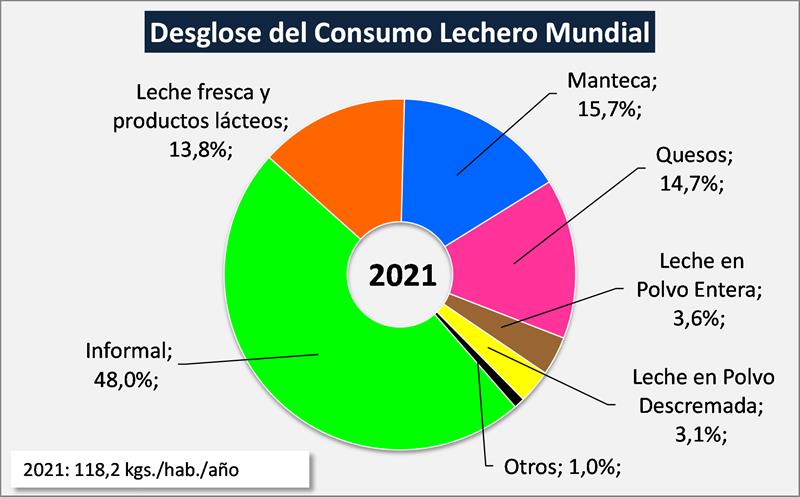

Desglose del Consumo Lechero Mundial

![]()

Consumo per cápita de los principales productos lácteos

![]()

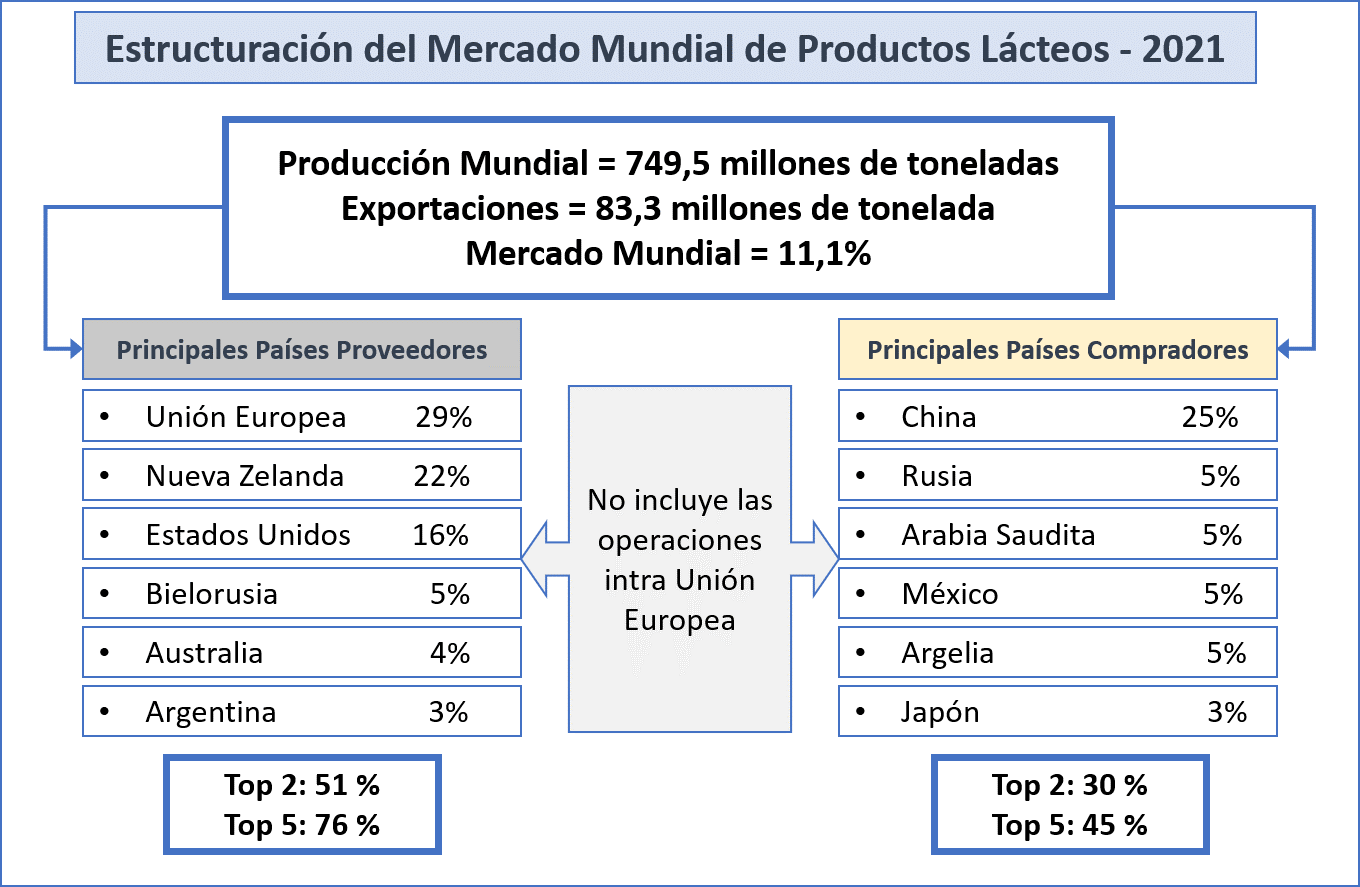

Estructuración del Mercado Mundial de Productos Lácteos

![]()

No incluye el comercio entre los 27 países de la Unión Europea, incluido el Reino Unido.

A pesar de tener la producción mundial de leche un volumen significativo, el comercio mundial de dicho producto es relativamente bajo en términos porcentuales. Se encuentra muy concentrada la oferta en pocos países/bloques y hay una cierta atomización en la demanda. Ese volumen pequeño, sumado a la alta relación que tiene con algunas variables de la economía mundial (precio del petróleo, valor del dólar, comportamiento del PBI, etc.), le dan al mercado lácteo mundial su propia característica de alta volatilidad y gran incertidumbre para todos los actores de la cadena de valor.

Volumen Global del Comercio de Lácteos

![]()

Los 10 principales exportadores de leche en polvo entera

![]()

El comercio internacional de leche en polvo entera (LPE) se caracteriza por un alto grado de concentración. Los 10 principales países exportadores representaron alrededor del 85% del total del comercio mundial en 2021. De estos, Nueva Zelanda y la Unión Europea representaron casi el 70 %.

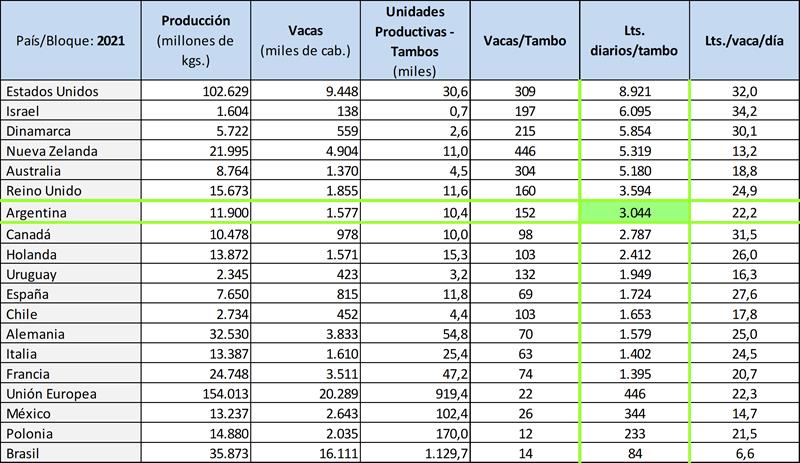

Estructura Comparativa de la producción primaria: países seleccionados

![]()

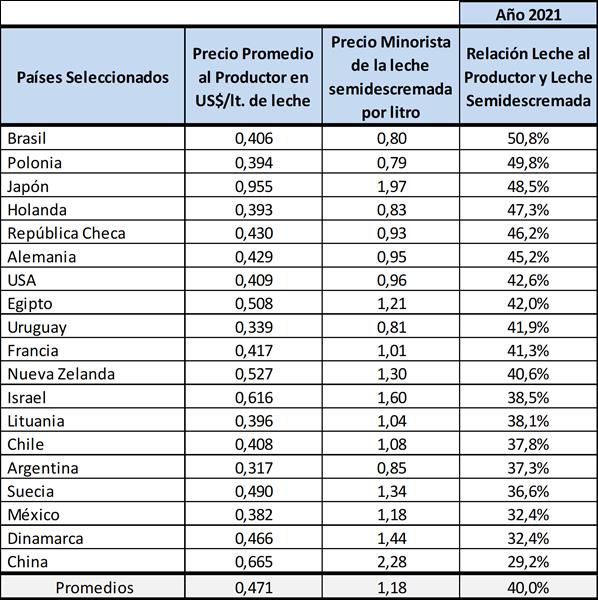

Precios de la leche al productor y precios minoristas de la leche UAT semidescremada

![]()

Es la relación directa entre el precio por litro de leche que recibe el productor y el precio que paga el consumidor por un litro de leche semidescremada. No se tiene en cuenta el Valor por Litro Equivalente (VLE), donde cuanto mayor composición de la leche, menor resultaría la participación del productor en el VLE ya que se genera mayor excedente de sólidos en la estandarización.

Tampoco se consideran las diferentes tasas de venta (IVA) que van del 0% al 27%, y que la leche fluida no es representativa del total del destino de la leche, donde los quesos y las leches en polvo tienen mayor participación relativa en el destino a productos. Además, cabe aclarar que la leche fluida es muchas veces utilizada por la distribución minorista como producto reclamo, oferta, gancho para atraer al consumidor y que los productores de esos países piden que esta situación se modifique (Ejemplo: España).

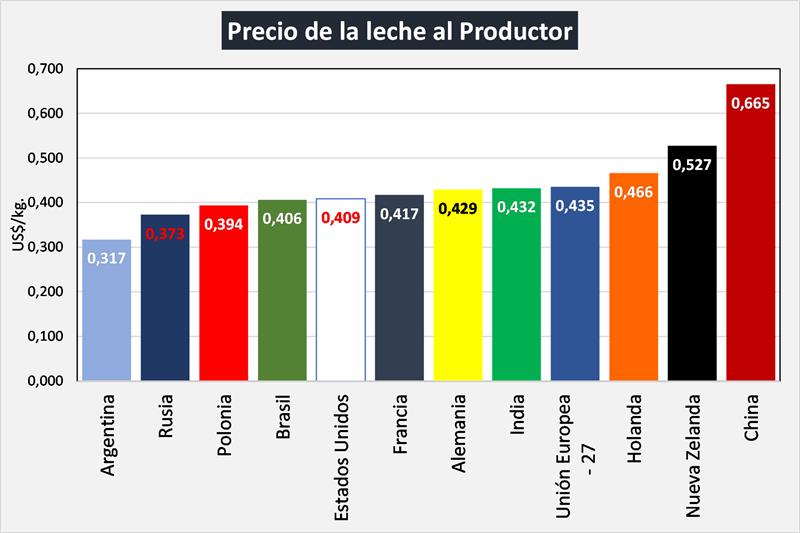

Precios de la leche al Productor

Son los precios de países/bloques seleccionados, en dólares por kg. de leche tal cual, no corregidos por composición de la leche u otros parámetros de calidad ni por relaciones de tipo de cambio.

![]()

Top 25 Empresas Mundiales

![]()

elaborado por el OCLA con datos del World Dairy Situation 2022 de la Federación Internacional de Lechería IDF/FIL