Actualidad noticias

-

Seis indicadores del desempeño de los lácteos en 2023 20/1/2023

![]()

Seis indicadores del desempeño de las exportaciones de productos lácteos de EE. UU. en 2023. El USDEC analiza los principales factores del mercado que influyen en la demanda y el comercio de importación de productos lácteos en el próximo año.

· Vientos en contra económicos: la inflación y el poder adquisitivo del consumidor

Lo que caracterizó a la economía global en 2022 fue la alta inflación, en 2023 aunque se prevén menores tasas de inflación, el proceso recesivo afectará la demanda en muchas regiones y países.

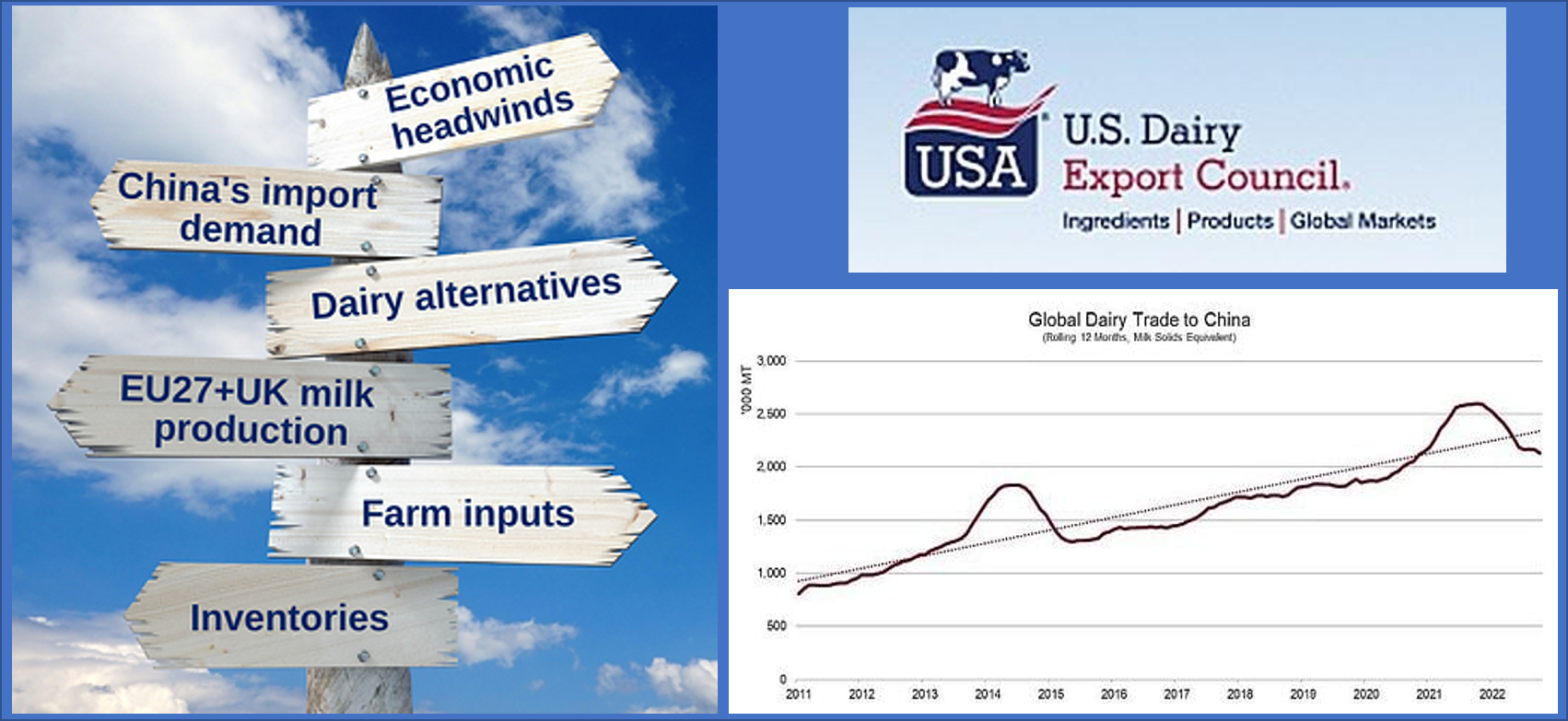

· La demanda de importaciones de China: ¿cuándo se recuperará?

El comercio mundial de productos lácteos cayó un 4% (en equivalente de sólidos lácteos, o MSE) durante 2022, en gran parte debido a la caída precipitada en las importaciones chinas.

Un año lleno de bloqueos relacionados con COVID, restricciones de viaje y crecimiento económico anémico (según los estándares chinos), combinados con una fuerte producción nacional de leche y grandes inventarios, socavaron severamente la demanda de importación en 2022.

En general, es probable que el crecimiento de China, si regresa en 2023, esté más cerca de la tendencia a largo plazo que del auge cada vez más anómalo de 2021. El crecimiento moderado debería respaldar los precios de los productos lácteos y la demanda mundial, aunque persiste mucha incertidumbre en el país, lo que hace que el comportamiento de compra de China sea una señal crítica para 2023.

· Alternativas lácteas: aceite de palma e imitadores a base de plantas

Dado que la demanda de China parece moderada, si no espectacular, es probable que la dinámica de la demanda global sea impulsada por los otros mercados importadores principales, incluidos SEA, Medio Oriente-África del Norte (MENA) y América Latina (y Japón y Corea para queso y proteínas de suero).

En estos mercados, especialmente aquellos donde las condiciones económicas se ven desafiadas, esperamos que los consumidores busquen medidas de ahorro de costos, potencialmente intercambiando productos de mayor valor por opciones más asequibles. Es probable que esta dinámica afecte la demanda de alternativas lácteas, tanto en el espacio de bajo costo como en los segmentos premium.

Comenzando en el espacio de los productos básicos, la señal más importante serán los precios del aceite de palma. El aceite de palma se utiliza como una alternativa más económica a la grasa láctea en algunas aplicaciones.

Por otro lado (alternativamente, por así decirlo...), es probable que los imitadores a base de plantas sean desafiados, ya que muchos tienen un precio sustancialmente más alto que los productos lácteos básicos.

· Producción de leche en la Unión Europea 27 y el Reino Unido: ¿Durará el repunte?

Pasando de la demanda a la oferta, uno de los factores que apoyaron las exportaciones de productos lácteos de EE. UU. en 2022 fue el crecimiento limitado de la producción en Europa. Desde septiembre de 2021 hasta agosto de 2022, la producción de leche de EU27+UK cayó un 0,6% o más de 2 mil millones de libras. en comparación con el mismo periodo del año anterior.

Con menos leche, la producción láctea de la UE disminuyó para todos los principales productos de exportación, socavando el suministro y sentando las bases para un competidor de exportación estadounidense menos agresivo. En los últimos 12 meses, la participación de mercado de la UE en el comercio mundial de productos lácteos cayó un 2 %, y EE. UU. tomó ventaja y aumentó en la misma cantidad.

La pregunta es ¿podemos esperar un desempeño similar de la UE27 + Reino Unido en 2023?

La respuesta es casi seguro que no, al menos en la primera mitad. A pesar de estar por debajo de los niveles de hace un año durante la mayor parte de 2022, la producción de leche de EU27+UK comenzó a repuntar en el último tercio de 2022 después de que los pagos de los agricultores dramáticamente más altos finalmente incentivaron una mayor producción.

· Insumos agrícolas: costo y disponibilidad

Para los productores de todo el mundo, los costos de los insumos han sido una prioridad en los últimos dos años debido a la reducción de los balances. Los costos de alimentación y mano de obra han sido especialmente altos y, si bien es probable que veamos una ligera disminución en el lado del costo de la alimentación, puede que no se sienta como un gran alivio.

· Inventarios: ¿Fue "por si acaso" solo una moda pasajera?

Finalmente, para 2021 y gran parte de 2022, con tantos desafíos en torno a la disponibilidad de suministro y el envío, las empresas, incluso en el sector lácteo, se centraron en la seguridad del suministro y demostraron estar dispuestas a pagar precios más altos por esa seguridad. Una estrategia principal para lograr la seguridad del suministro fue llevar inventarios más pesados y cambiar de un modelo de inventario "justo a tiempo" a "por si acaso". China en 2021 fue el ejemplo perfecto de este fenómeno.

Pero hoy, con los problemas de envío que han disminuido sustancialmente desde el año pasado, el suministro está más disponible y la necesidad de reducir los costos es crítica en un entorno económico desafiante, los datos y la inteligencia de mercado muestran que las empresas están evitando la gestión de inventario "por si acaso" solo dos pocos años después de su creación.

traducido y extractado por el OCLA del newsletter de USDEC