Actualidad noticias

-

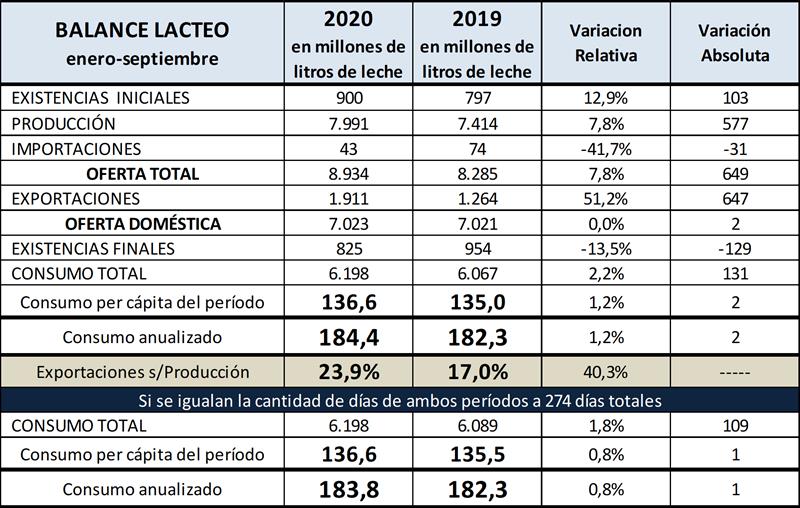

Balance Lácteo: enero-septiembre 2020 25/11/2020

![]()

Estructura de Cálculo y Fuentes:

Producción: información de la DNL-MAGyP.

Existencias: muestra coyuntural en base a productos, convertidas a litros equivalentes por coeficientes OCLA y extrapoladas a población total considerando que la muestra representa el 90%. Marzo es estimación OCLA con fuentes industriales.

Exportaciones: datos de INDEC convertidos a litros equivalentes por coeficientes de la DNL - MAGyP.

Importaciones: DNL-MAGyP convertidas a litros equivalentes por coeficientes de la DNL - MAGyP.

Consumo Total = Existencia Inicial + Producción + Importaciones - Exportaciones - Existencia Final.

Consumo per Cápita: Consumo Total / Población Estimada INDEC.

Algunos comentarios:

En el balance al mes de septiembre del 2020 se puede observar que comenzamos el año con 103 millones de existencias por encima del año anterior, 577 millones más de producción de leche y 31 millones menos de litros de leche equivalentes provenientes de importaciones, lo que incrementa la Oferta Agregada Total en 649 millones de litros de leche, los cuales, prácticamente en su totalidad se destinaron al mercado externo (647 millones) y podemos agregar que el mayor consumo (131 millones) provino de la reducción de stocks (-129 millones).

El consumo per cápita anualizado, corregido a igualdad de días, sería para 2020 de 183,8 litros/hab./año, es decir un 0,8% más que en 2019 (182,3 litros/hab./año). El mayor consumo, como venimos indicando en informes anteriores, se da en los productos más básicos (leches no refrigeradas, quesos blandos y yogures de litro) en detrimento del consumo de productos de mayor valor agregado. De la misma forma, las exportaciones se dan fundamentalmente en leches en polvo enteras (+111% acumudaldo interanual tanto en volumen como en valor).

Evidentemente el sostenimiento de los volúmenes de consumo y sobre todo el importante incremento de las exportaciones, contribuyeron a no generar mayores excedentes de sobre oferta en el mercado interno o la necesidad de constituir stocks (muy difíciles de sostener para las industrias debido al alto costo financiero que generan y la retracción en el capital de trabajo). De todas maneras lo que se logró en volumen, no se pudo materializar en valor, debido fundamentalmente al freno puesto a los precios domésticos con precios máximos y cuidados y en el plano internacional por la existencia de los derechos de exportación y la reducción de reintegros de impuestos internos.

elaborado por el OCLA con información de la DNL - MAGyP