Informes noticias

-

Precios de los lácteos al mes de mayo de 2024 13/6/2024

Índice de precios al consumidor: mayo de 2024

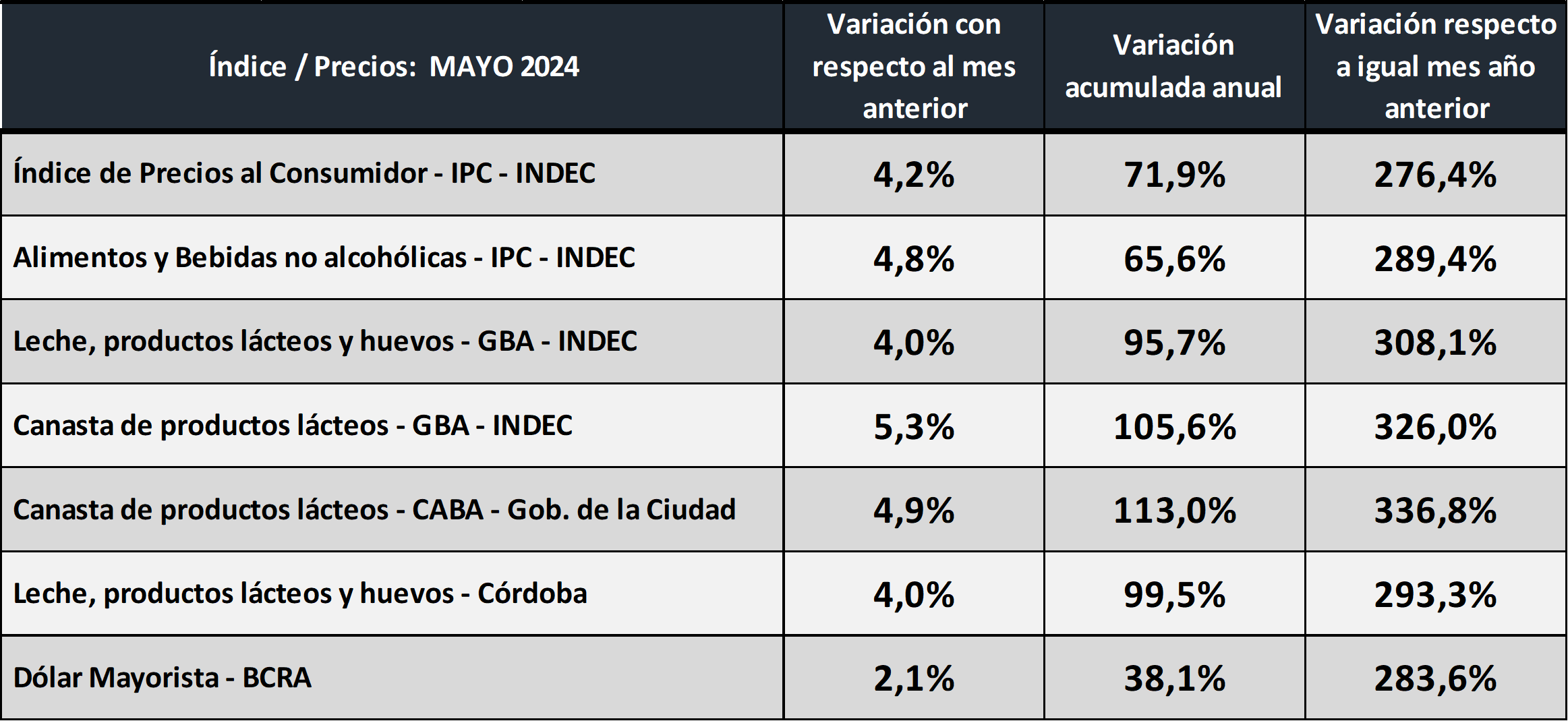

El nivel general del Índice de precios al consumidor (IPC) representativo del total de hogares del país registró en mayo una variación de 4,2% con relación al mes anterior, en los primeros cinco meses acumuló una suba del 71,9% y la variación interanual fue del 276,4%.

![]()

Los alimentos y bebidas no alcohólicas en general, crecieron un 4,8% en mayo de 2024, un 65,6% en el período enero-mayo y un 289,4% en el interanual.

![]()

La leche, los productos lácteos y huevos en GBA, crecieron un 4,0% en mayo de 2024, un 95,7% en el período enero-mayo y un 308,1% en el interanual. Este índice anual varía por región entre 275,1% y 333,2%

Comparación lácteos con inflación, resto de alimentos y tipo de cambio:

![]()

Precio de los lácteos en el Gran Buenos Aires

![]()

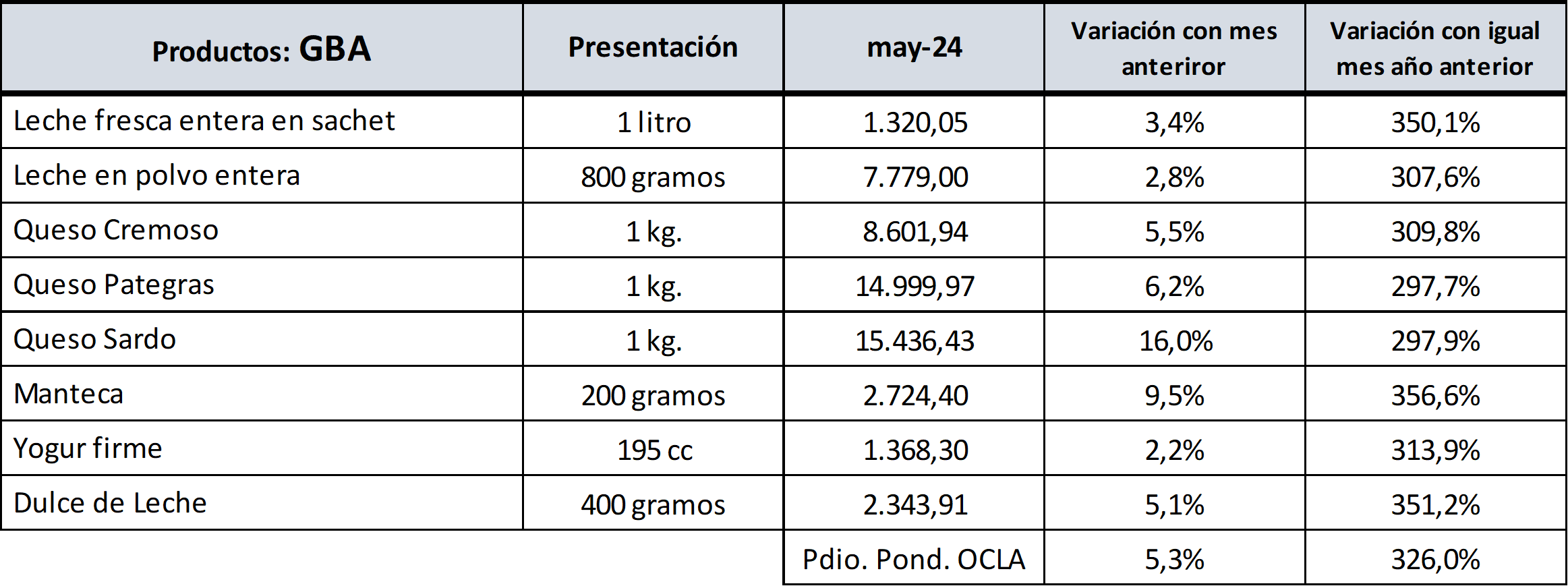

En este cuadro se detalla una canasta de productos lácteos que INDEC releva en GBA y el promedio ponderado OCLA (en base a elaboración y ventas de la Res. 230 - DNL en litros equivalentes y de la ponderación CABA disponible a la fecha) indica una variación intermensual de precios del 5,3%, y un incremento interanual del 326,0%.

Como se indica más arriba en función de diferentes índices, los precios de los productos lácteos tuvieron una variación interanual promedio del 320%, cuando la inflación minorista fue de 276%, los alimentos y bebidas no alcohólicas aumentaron un 290% en el año y el dólar oficial BCRA tuvo una variación interanual del 284%, lo que indica que los precios de los lácteos subieron interanualmente por encima de la inflación general, de los alimentos, y estuvieron por encima de la leche cruda que tuvo un aumento interanual del 303% (precio SIGLeA por litro).

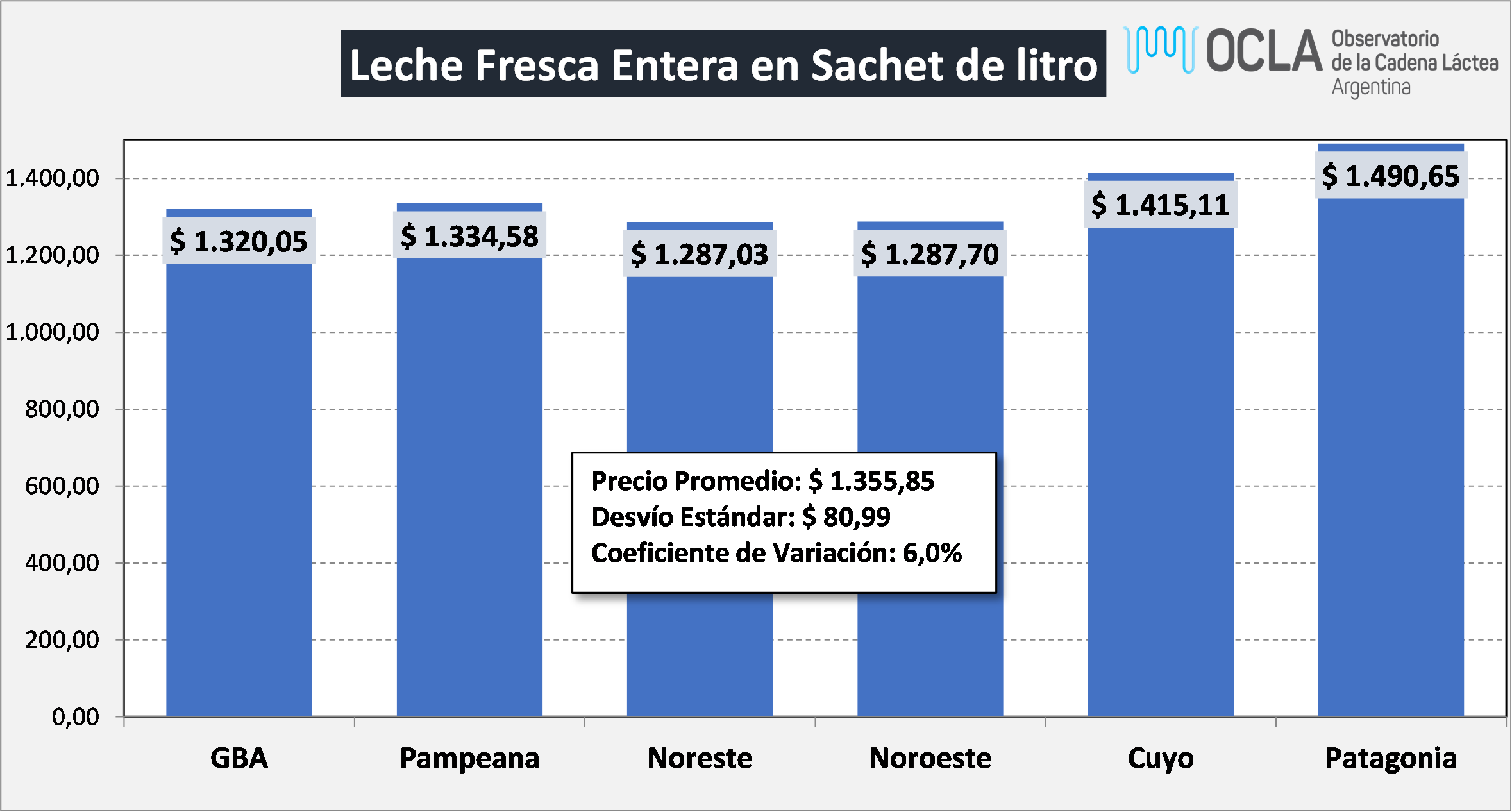

Se observa también en el análisis de los datos y con la información de Consultoras de Mercado, que existe una gran dispersión de precios en función al canal comercial y a la región. El gráfico siguiente ejemplifica la diferencia regional.

![]()

Como dato muy importante cabe mencionar que estos aumentos interanuales del orden del 320% de los productos lácteos son en su versión minorista, el día martes 18/06 se publicarán los precios mayoristas (salida de fábrica, a los que vende la industria) que seguramente darán un interanual del orden del 295%, es decir 25 puntos por debajo de los precios minoristas de los lácteos. Esto evidencia un incremento en el mark up (diferencia entre salida de fábrica y consumidor final), que no sabemos si es atribuible a mayores márgenes y/o mayores costos de logística y comercialización.

Precio de los lácteos en la Ciudad Autónoma de Buenos Aires

Según datos publicados por la Dirección General de Estadísticas y Censos - Ministerio de Hacienda del Gobierno de la Ciudad de Buenos Aires, los precios de los productos lácteos de esta canasta, tuvieron un crecimiento mensual promedio ponderado del 4,9%, y un incremento interanual del 336,8%. El ponderado es elaborado por OCLA sobre el mismo criterio mencionado para la canasta GBA de INDEC.

![]()

![]()

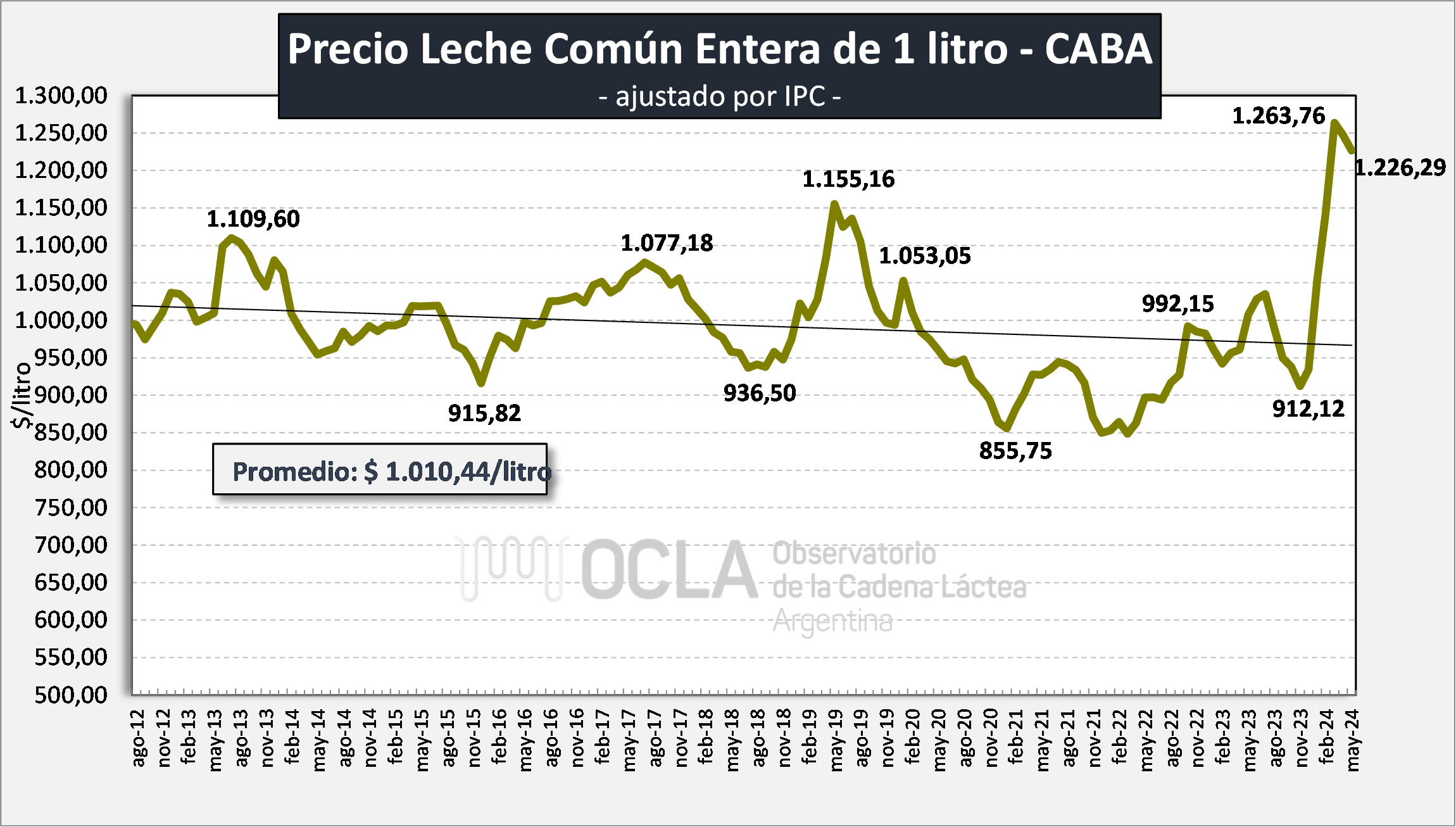

Evolución del Precio de la Leche Fluida

En los cuatro gráficos siguientes se toman como referencia productos básicos como la leche común entera de litro, el queso cuartirolo, el queso barra o de máquina y el yogur bebible de litro, en este caso de CABA por contar con una serie un poco más prolongada en el tiempo y se la actualiza por el índice de precios al consumidor. En la leche común entera de litro se observa que el precio de mayo del 2024, es 1,7% inferior al mes anterior (+2,5% en moneda corriente), y se encuentra 21,8% por encima de igual mes del año anterior. Siguiendo en el análisis a moneda constante, el precio de mayo de 2024 se ubica 21,4% por encima de la media de la serie y es 3,0% más bajo que el máximo alcanzado hasta ahora en marzo próximo pasado, pero todavía presenta la tendencia de la serie con decrecimiento.

![]()

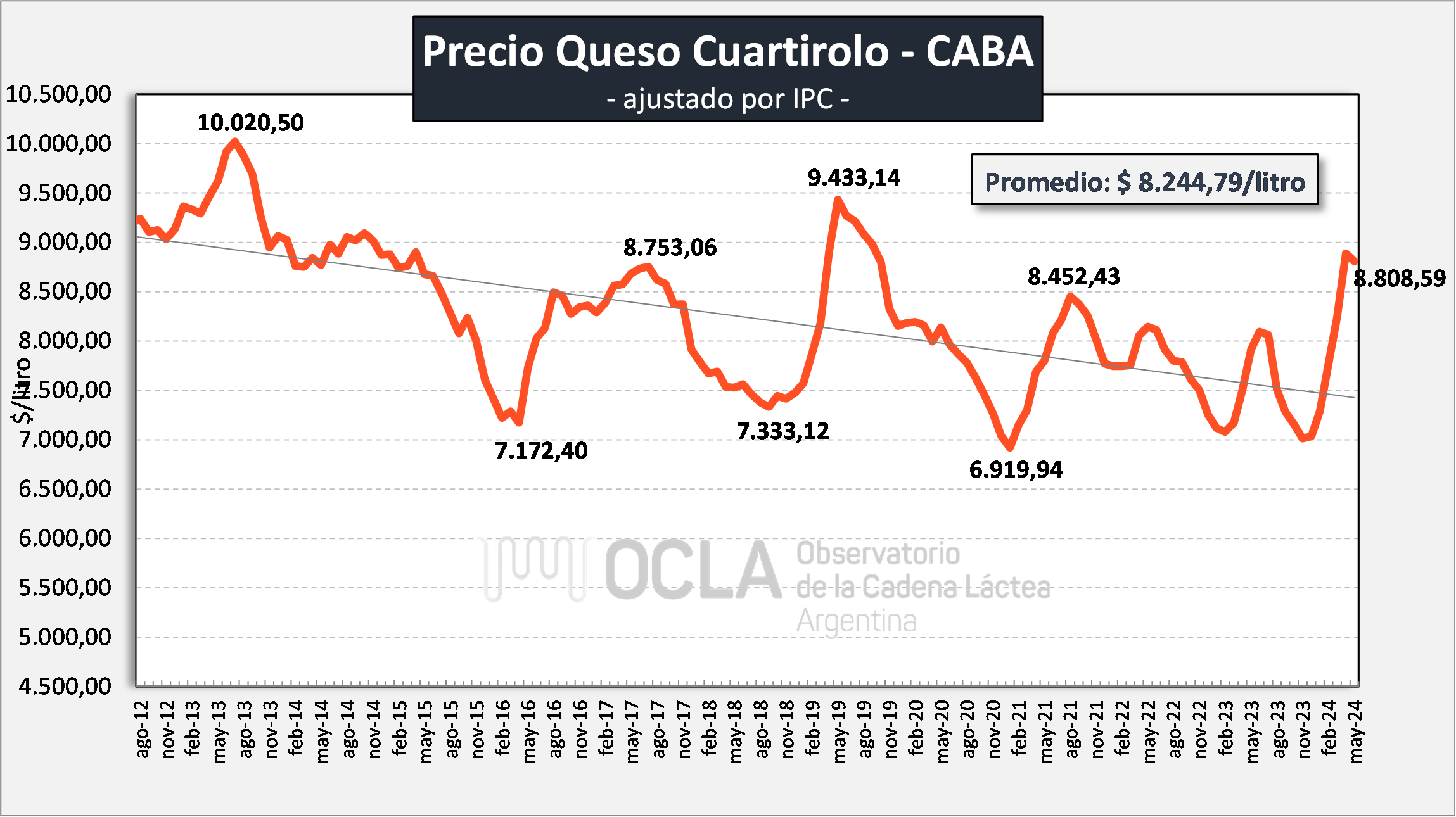

Evolución del Precio del Queso Cuartirolo

![]()

En el caso del queso cuartirolo mantiene también una tendencia decreciente en la serie de 13 años. El precio de abril fue 6,8% superior a la media histórica disponible y estuvo 12,1% por debajo del máximo alcanzado en 2013.

Evolución del Precio del Queso de Máquina

![]()

Otro commoditie de mercado doméstico como el queso barra o de máquina presenta un valor 2,3% superior al mes anterior en moneda constante y es un 5,9% superior al promedio histórico disponible en esta serie.

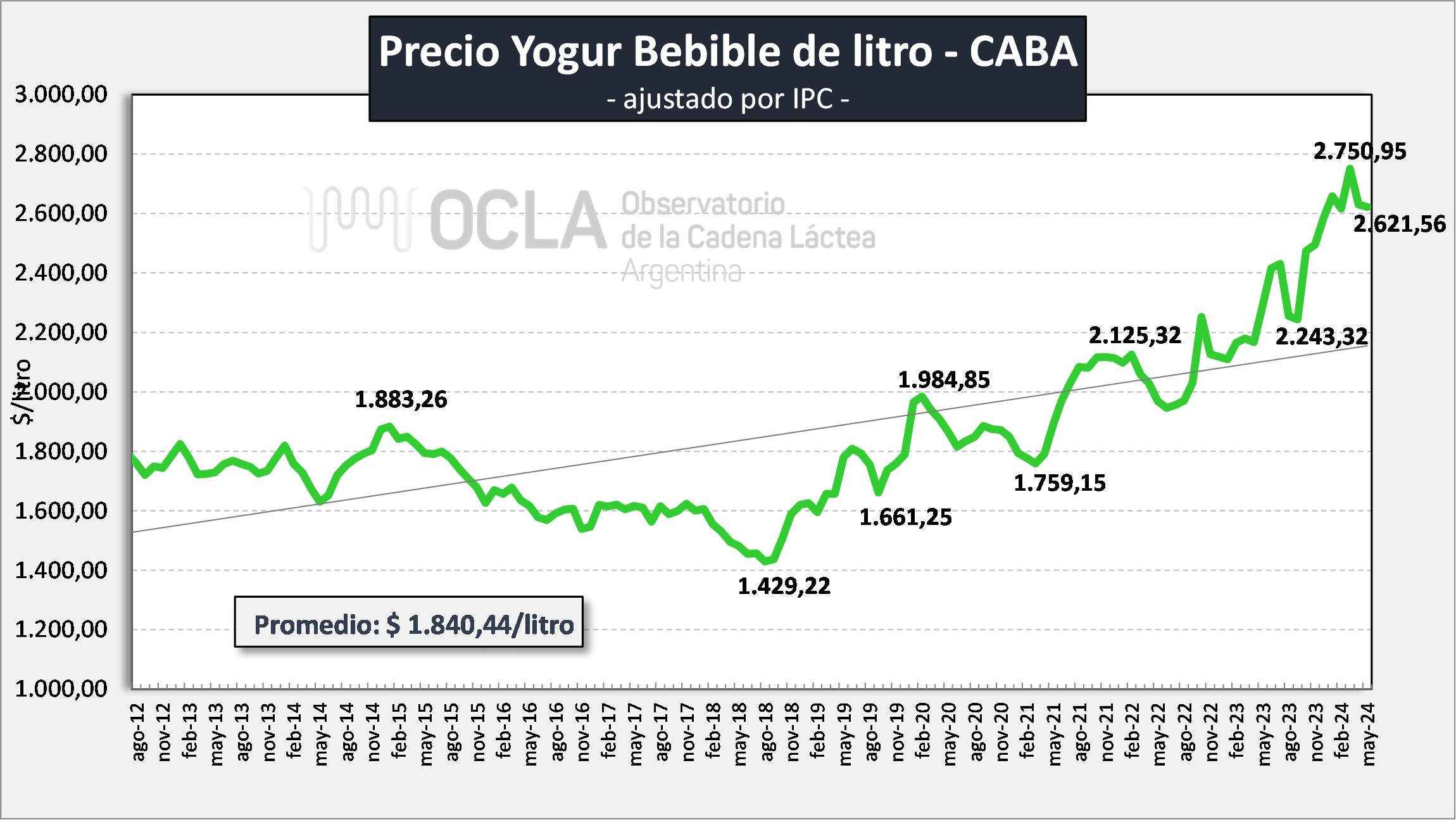

Evolución del Precio del Yogur Bebible en Sachet de litro

![]()

La situación de los yogures bebibles de litro es diferente, sostienen el nivel de consumo de la categoría, y sus precios se venían ajustan por encima del ritmo inflacionario, con algunos altibajos. El precio actual está 42,4% por encima de la media de la serie. Lamentablemente tiran para abajo el promedio del mix, ya que su aumento de ventas no fue acompañado por las ventas de yogures en pote, postres y flanes que tienen un mayor valor por litro equivalente.

Consultora Focus Market:

“La confianza del consumidor mejora acorde al menor ritmo de aumento de los precios en la economía, el consumo desacelera su caída, pero aún en un signo negativo de dos dígitos. En el mes de mayo el bolsillo de los argentinos tuvo un relajo con la suspensión del aumento de tarifas de servicios públicos, y contención del aumento de medicina prepaga. El bolsillo por goteo de paritarias comienza lentamente a estar por encima de la variación de precios mensual de la economía, aunque aún lejos de recuperar el poder adquisitivo frente a la inflación en los últimos años”.

“Las promociones, ofertas y descuentos se encuentran a la orden del día en las bocas de supermercados. A su vez, los congelamientos de precios por 3 y hasta 5 meses se mantienen en forma persistente, lo cual se traduce en un exceso de stock en depósitos y almacenes que es necesario liberar incentivando las compras por parte del consumidor final. El 25 % de las categorías medidas en consumo masivo presentan bajas en su variación de precios. En algunos casos las bajas son de 2 dígitos cómo el caso de yogures que cayó 16,5% aunque en forma”.

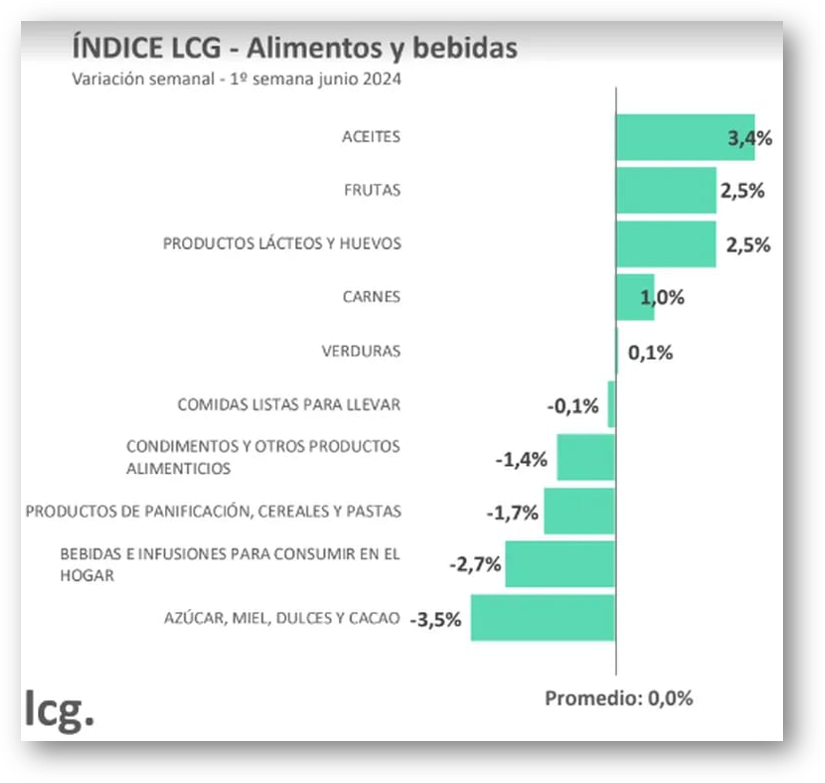

Inflación en alimentos: qué pasó con los precios en los primeros días de junio

El aceite, las frutas y los lácteos fueron los productos que más aumentaron en la primera semana de junio, con alzas del 3,4% y 2,5% respectivamente. Le siguieron las carnes con una variación del 1% y las verduras, con el 0,1%.

Lcg, de TN Economía – 08/06/24:

¿Qué pasó con los precios en los primeros días de junio? El aceite, las frutas y los lácteos fueron los productos que más aumentaron en la primera semana de junio, con alzas del 3,4% y 2,5% respectivamente. Le siguieron las carnes con una variación del 1% y las verduras, con el 0,1%.

Mientras, la mitad de las categorías relevadas registraron bajas semanales de hasta el 3,5%, como el azúcar.

![]()

Información Complementaria:

![]()

elaborado por el OCLA con datos de INDEC y Gobierno de la Ciudad de Buenos Aires