Informes noticias

-

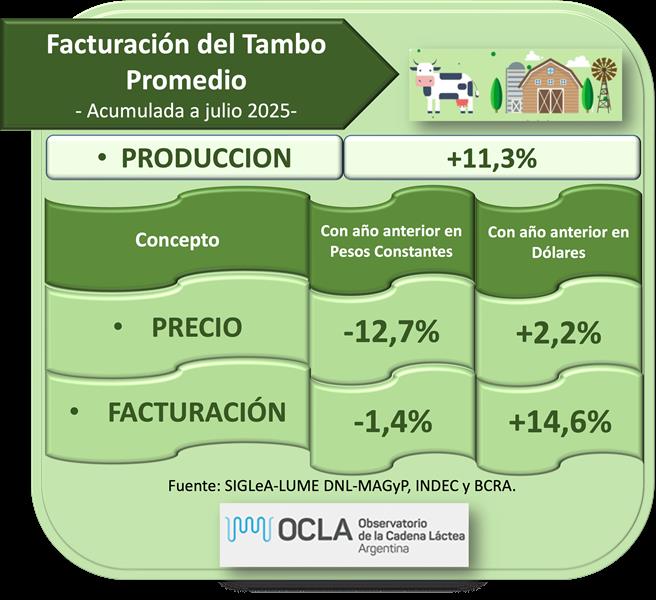

Facturación del Tambo Promedio – julio 2025 20/8/2025

![]()

Observación: La variación de la producción a la que hace referencia el flyer es a la del tambo promedio SIGLeA y no a la variación de la producción total país.

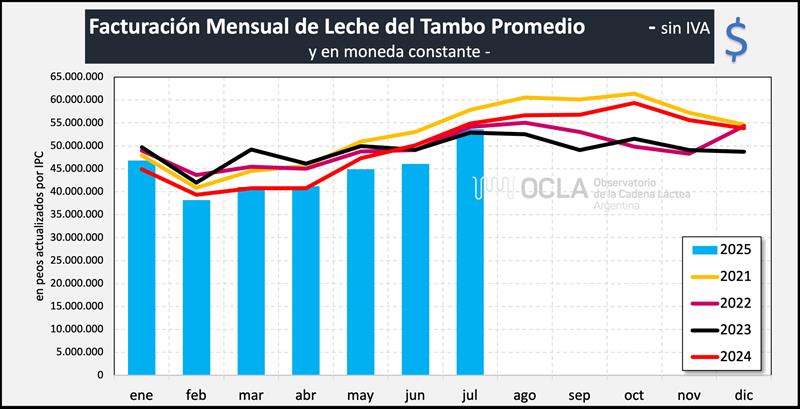

Facturación mensual en pesos

Se toma la producción mensual del tambo medio que surge de SIGLeA-LUME, se la multiplica por el precio promedio y se la actualiza con el IPC.

Variaciones en pesos constantes:

![]()

![]()

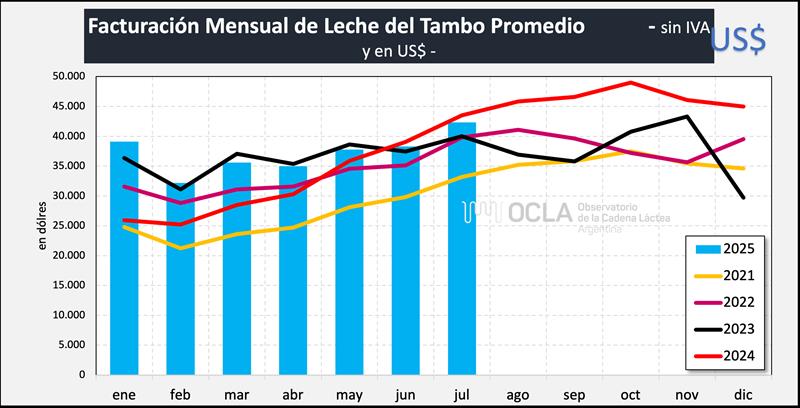

Facturación mensual en dólares

Se toma la producción mensual del tambo medio que surge de SIGLeA-LUME, y se la multiplica por el precio promedio en pesos convertido a dólar mayorista BCRA.

Variaciones en dólares:

![]()

![]()

Obviamente que la facturación debe luego contraponerse con los costos de producción para determinar el resultado del negocio, información que publicaremos a continuación de este informe.

elaborado por el OCLA con información de la DNL – SAGyP, SIGLeA-LUME, INDEC y BCRA