Actualidad noticias

-

Resultados en la Cadena Láctea 26/7/2018

![]()

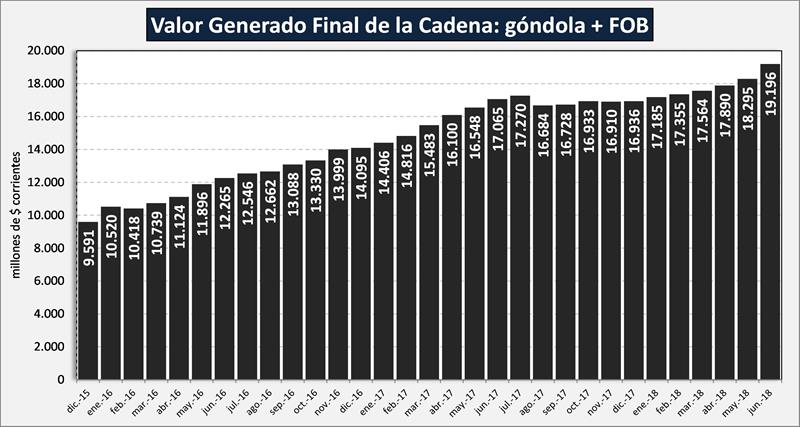

La facturación de la cadena láctea en su conjunto para el mes de junio de 2018, como lo muestra el gráfico de arriba, fue de $ 19.196 millones lo que implica un crecimiento respecto al mes anterior del 4,9% y del 12,5% respecto a igual mes del año anterior.

El resultado obtenido fue de $ 855 millones negativos, con una pérdida para el sector primario de $ 618 millones ($ 1,03/litro) y de $ 237 millones para el sector industrial, que incrementa su nivel de pérdida respecto al mes anterior (para mayo fue de $ 100 millones), como lo indica el cuadro de la Cadena de Valor.

El diferencial que existe entre el valor recibido por el sector primario y su costo total de producción, coincide plenamente con lo mencionado en nuestro informe sobre Costos Regionales de Producción que indican un Costo Promedio de $ 6,88/litro que más una rentabilidad mínima requerida de $ 1,04/litro, llevan el Precio de Equilibrio Necesario a $ 7,92, contra un precio recibido de $ 6,87/litro de leche (diferencia negativa de $ 1,05).

![]()

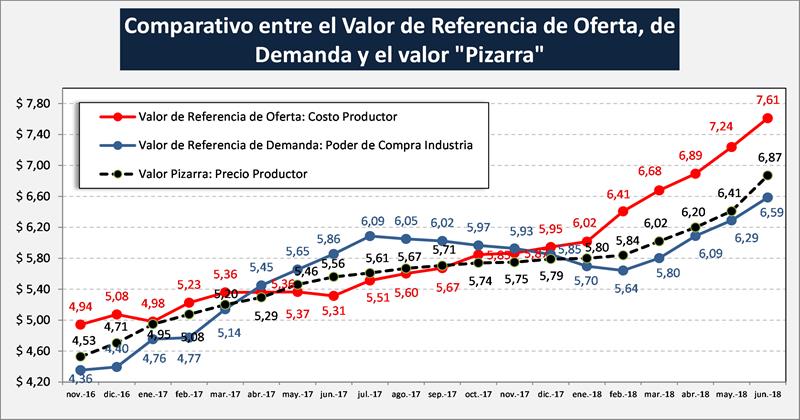

Valores de Referencia

· Valor de Referencia de Oferta: expresa la necesidad de ingreso por litro de leche del sector de producción primaria (gastos directos + gastos de estructura + amortizaciones + una tasa de interés al capital).

En el siguiente gráfico se comparan estas tres variables como promedio de todas las industrias;

![]()

Puede observarse que el precio necesario para que el sector de la producción primaria (en promedio) pueda retribuir a todos los factores de la producción (tierra, trabajo, capital y gerenciamiento) es de $ 7,61 por litro en junio de 2018, el precio percibido es de $ 6,87 y la industria (sin contemplar rentabilidad por encima del costo de oportunidad) podría haber pagado $ 6,59, lo que marca a las claras el resultado negativo de la cadena y la pérdida en ambo eslabones.

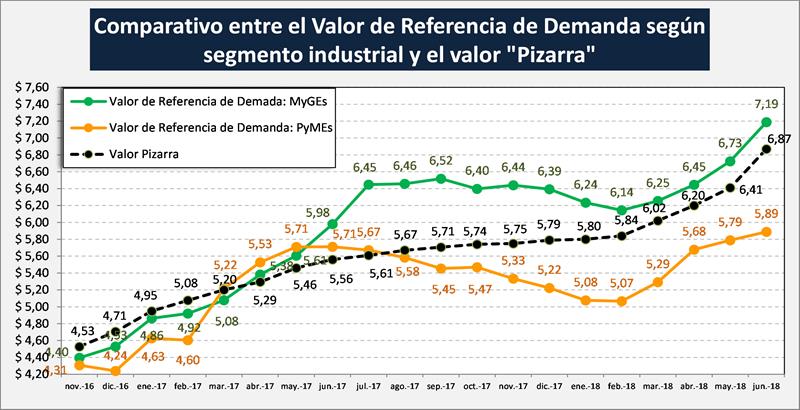

Si el poder de compra se subdivide entre Empresas Megas y Grandes y Empresas Pequeñas y Medianas, la situación difiere y se observa una mayor capacidad de pago en el segmento de mayor tamaño. Cabe aclarar que para todos los casos la capacidad de pago surge, previendo el cumplimiento de todas las obligaciones impositivas.

![]()

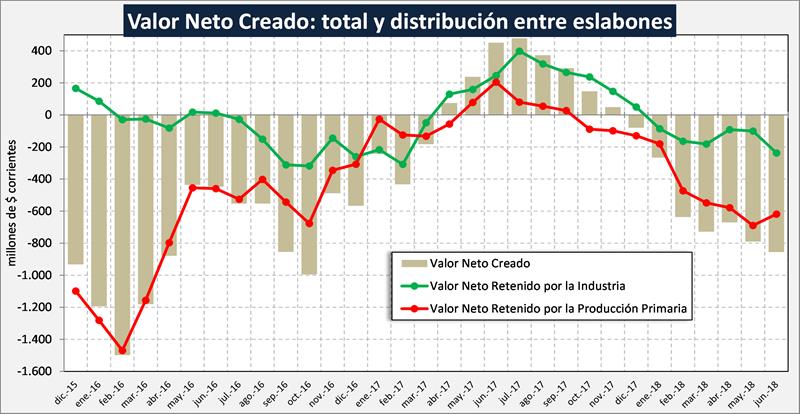

Una conclusión importante es respecto a la frase generalmente utilizada en el sector, que señala que la “rentabilidad está en la cadena” y los números claramente indican que sus dos eslabones principales vienen, como lo muestra el siguiente gráfico, con niveles importantes de resultados negativos (obviamente con mucha mayor afectación en el sector primario) durante largo tiempo.

![]()

Sí podemos asegurar que aspectos tales como inflación, tasa de interés, presión impositiva, momentos de retraso cambiario, incrementos de costos por deficiencias de infraestructura básica, costo y productividad de la mano de obra industrial, costos burocráticos, marginalidad impositiva que genera competencia desleal, etc., van mellando el valor generado por la cadena láctea en detrimento del resultado de sus dos principales actores.

elaborado por el OCLA en base a información del Boletín del Convenio INTA - IAPUCO