Actualidad noticias

-

Incidencia de la Materia Prima Leche en el Valor de Facturación a Salida de Fábrica 1/10/2018

Sobre la base del reciente trabajo publicado por la International Farm Comparison Network - IFCN del ranking de los 20 principales procesadores mundiales de leche en lo que respecta a facturación en dólares por kg. de leche y combinando el mismo con la publicación mensual de LTO Nederlands – ZuivelNL del precio promedio de los últimos 12 meses de las principales industrias lácteas, hemos elaborado esta comparación, incluyendo a Uruguay y la Argentina:

![]()

Se compara el valor de la materia prima leche que se publica en Euros/kg. de leche para un estándar de una finca con 2.650 litros diarios de leche que tienen el 4,20% de GB, 3,40% de Proteína, menos de 25.000 UFC/ml y menos de 250.000 CS/ml. El valor de facturación que se informa en dólares por kg. de leche se convierte en una relación 1 litro = 1,033 kgs.

En el caso de Uruguay se toma el precio medio en dólares tanto para la leche como para la facturación industrial del período agosto 2017-julio 2018, y la leche tiene un promedio de 3,77% de GB y 3,36% de Proteína y el tambo promedio presenta una producción más baja que el utilizado como referencia por LTO. Ambos datos fueron obtenidos del Instituto Nacional de la Leche – INALE, fuente FFDSAL, declaración de industrias al Registro INALE y tipo de cambio del BCU.

Para el caso de Argentina el precio de la leche también corresponde al período agosto 2017–julio 2018 de la DNL-Agroindustria Panel de 18 empresas y se lo compara con el Valor por Litro Equivalente Total del Sistema a Salida de Fábrica que elabora IAPUCO. La calidad media de la leche al precio indicado es de 3,52% de GB, 3,28% de Proteína, 87 mil UFC y 394 mil CS y el tambo tiene una producción promedio anual, muy similar al de LTO.

En el caso de Uruguay y Argentina los precios no se corrigieron a los valores de IFCN sino que se toman tal cual la calidad mencionada con lo que nominalmente no son comparables.

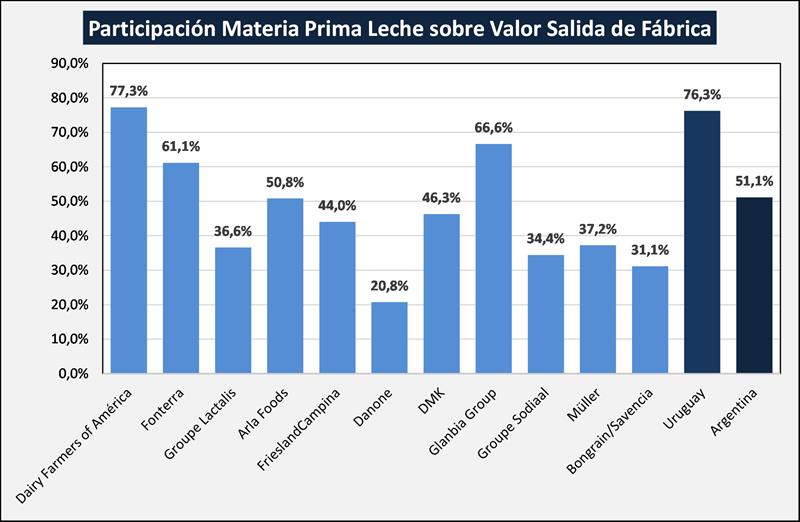

Representación Gráfica:

![]()

El análisis arroja un valor medio de facturación industrial de U$S 0,877/litro (entre 2,07 y 0,44), lo cual indica un alta dispersión donde la desviación estándar es de US$ 0,44/litro y el coeficiente de variación es del 50,6%. Por su parte la materia prima leche (precio al productor), tiene una media de US$ 0,404/litro y aquí la dispersión es mucho menor ya que la desviación estándar es de US$ 0,042/litro y el coeficiente de variación del 10,4%.

Para el mes de agosto de 2018 en el caso de Argentina y en función de la devaluación del peso, el valor de salida de fábrica bajó a US$ 0,473/litro y el de la materia prima leche a US$ 0,250/litro con lo cual la participación de la misma se mantuvo en los niveles de los últimos meses, incluso fue algo superior, alcanzando un 52,8%.

Variación en el mix de productos elaborados entre commodities y valor agregado, diferentes proporciones en el destinos de la leche entre mercado interno y externo, conformación societaria de cada industria, competencia por la materia prima leche, concentración industrial, tipo de cambio y otros factores influyen en tan importante dispersión, donde a pesar de ello la leche presenta valores muy similares cuando se la corrige por los 4 principales atributos de calidad.

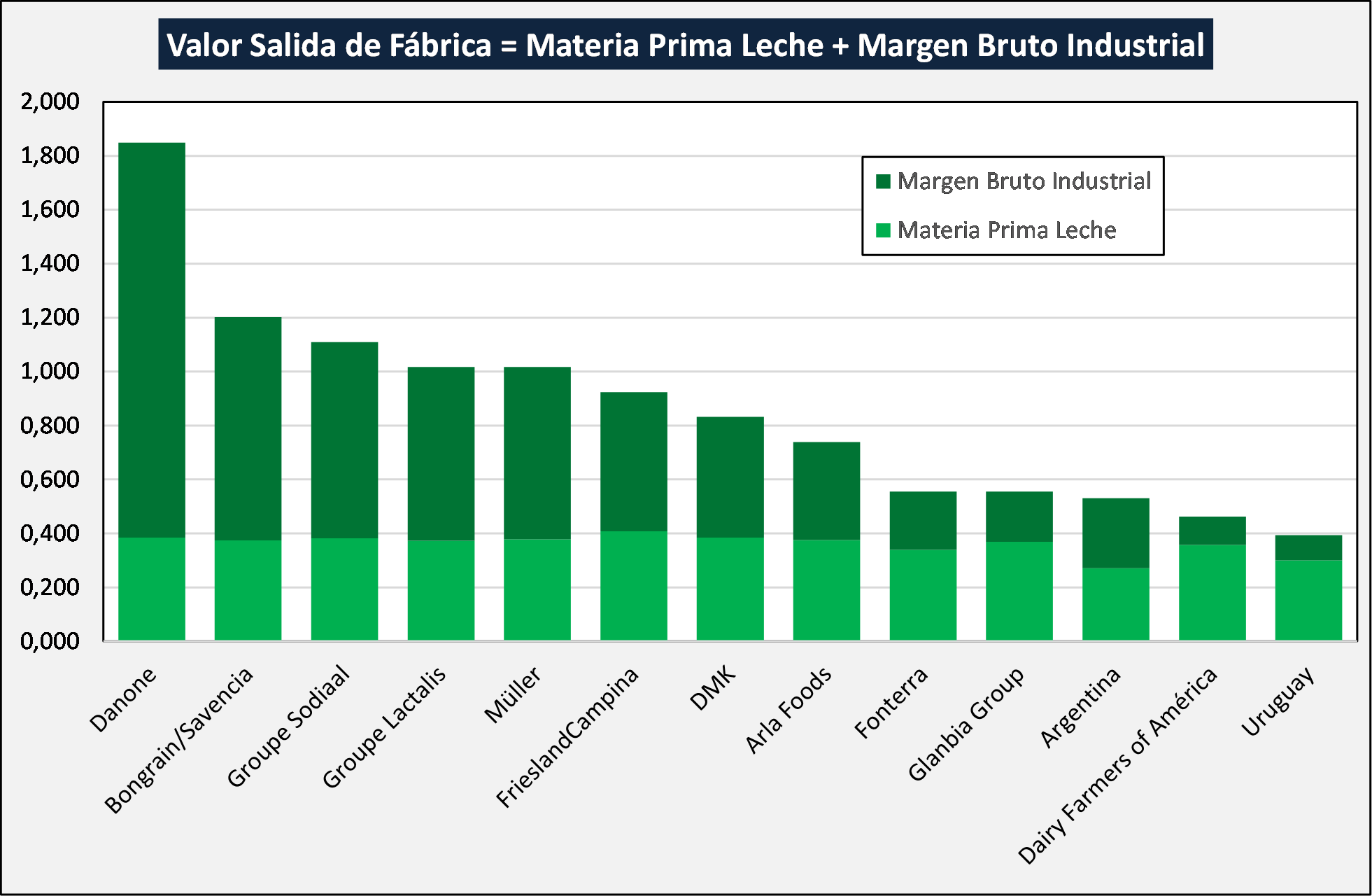

Precio corregidos por calidad composicional:

Para completar el análisis hemos adicionalmente corregido los precios a los estándares de calidad de la leche de Argentina. En el gráfico siguiente se distribuye el Valor de Salida de Fábrica, entre Materia Prima Leche y un Margen Bruto Industrial, que sería la parte destinada a los costos de elaboración, comercialización y rentabilidad, mostrando una cierta similitud entre los valores de materia prima leche (a pesar de la corrección Argentina sigue siendo el más bajo) y una gran diferencia en el margen bruto entre industrias/países.

![]()

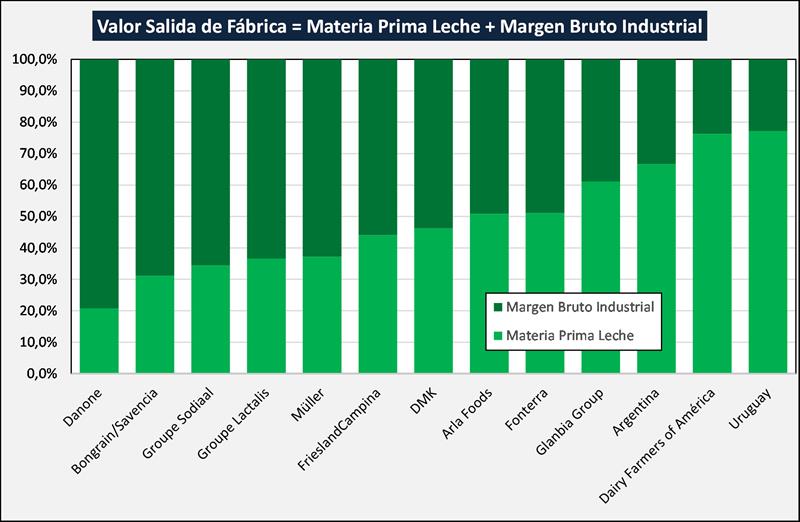

El análisis anterior visto en términos de participación relativa:

![]()

En el caso de Argentina, coexisten dos cuestiones estructurales desfavorables, cuales son, bajos valores de salida de fábrica (mayor proporción de commodities que valor agregado) y altos costos industriales promedios (por productividad y costo local), a lo que se suma una cuestión coyuntural, que es el retraso de los precios domésticos de los productos lácteos que no acompañan en estos últimos años el proceso inflacionario.

Como conclusión, y hechas las salvedades de las particularidades de cada realidad, los precios evidentemente no se rigen por una proporción determinada del negocio de cada empresa o del valor final del producto elaborado, salvo en los casos de sistemas cooperativos donde además de precio puro hay una retribución adicional por participar en otra instancia de la cadena, sino que los precios están dados por el comportamiento de la oferta y de la demanda de toda la leche del mercado (el principio del tonel: el nivel del agua, llega hasta donde se encuentra el agujero más bajo).

elaborado por el OCLA en base a IFCN, LTO Nederlands, INALE, DNL-Agroindustria y IAPUCO