Actualidad noticias

-

Lechería: 1° trimestre de 2019 - Rabobank 12/4/2019

![]()

Resumen

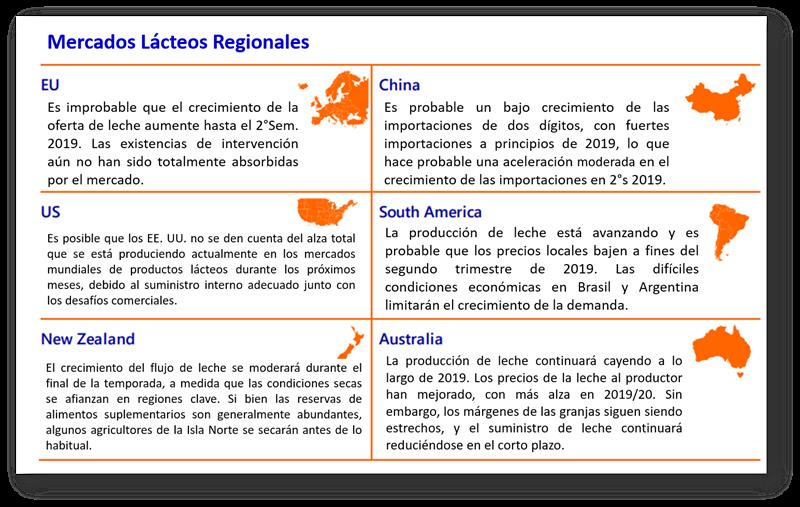

El crecimiento interanual de la producción de leche de los 7 grandes exportadores (EE. UU., La UE, Nueva, Zelanda, Australia, Brasil, Argentina y Uruguay) se ha estancado completamente en el primer trimestre de 2019.

Los precios de la leche al productor actualmente no pueden mitigar los costosos insumos, con una compresión de márgenes, resultando en una caída de las recolección en Australia, los suministros europeos se retrasan año tras año, y el crecimiento de Estados Unidos está por debajo de los promedios históricos.

Los desafíos climáticos en Argentina y Nueva Zelanda están comenzando a mejorar y se sumará presión a la oferta en los próximos meses.

Las perspectivas para el suministro de leche para los Big 7 se mantendrán ajustadas durante el período de pronóstico hasta 2020. Se sentirá una presión particular en el 1° semestre de 2019, ya que la producción de leche cae en territorio negativo, no visto desde 2016. A corto plazo, esto apoyará un alza adicional para los precios globales.

China comenzó el nuevo año con una fuerte actividad de importación con el consiguiente incremento de inventarios a corto plazo. La cobertura ralentizará el crecimiento de las importaciones antes de mediados de año. Las importaciones de productos lácteos para 2019 sugieren que el crecimiento de las importaciones se acelerará en el 2° semestre de 2019.

La incertidumbre de la perspectiva de la demanda sigue siendo mayor y se espera que el crecimiento económico mundial se debilite en los próximos 24 meses. Sin embargo, hemos asumido que los fundamentos macroeconómicos no tendrán un impacto significativo en la demanda de productos lácteos en mercados clave.

Sin embargo, el riesgo permanece sesgado a la baja en el último final de nuestro período de pronóstico y se enfoca directamente en la asequibilidad de los productos lácteos en un entorno de crecimiento económico más débil y precios minoristas en aumento.

![]()

Argentina

La producción de leche en Argentina perdió fuerza a fines de 2018 y principios de 2019, con una disminución de la producción de 1% en el cuarto trimestre de 2018 y de un 8% estimado en el primer trimestre de 2019. El estrés por calor tuvo un papel importante en el impacto de la productividad, ya que las temperaturas fueron muy altas durante el verano. Y la humedad también fue elevada, afectando al rodeo lechero. La combinación de altas temperaturas y registros de humedad, hizo que la productividad disminuyera.

Pero los precios de la leche se han estado recuperando en los últimos meses y han permitido a los agricultores recuperarse de las difíciles condiciones de 2018. En marzo de 2019, los agricultores están recibiendo un promedio de $ 11,3 / litro, lo que equivale a USD 0,28 / litro.

Esto es significativamente más bajo que los USD 0,37 / litro que reciben los agricultores brasileños, pero es un precio mucho más saludable en comparación con lo que los agricultores argentinos recibieron hace unos seis meses (USD 0,20 por litro).

En términos de demanda, las ventas por volumen disminuyeron significativamente en los últimos meses y se pueden explicar por las difíciles condiciones económicas que está experimentando Argentina. Se espera que el PBI vuelva a contraerse en 2019, y esto continuará impactando negativamente en las inversiones, salarios e ingresos.

Es probable que la disminución en la producción de leche continúe en el segundo trimestre de 2019, ya que la producción ya tiene una tendencia más baja en comparación con el año pasado, y la productividad se ha visto afectada durante todo el período de lactancia después del estrés por calor durante el primer trimestre.

A pesar del aumento de los precios de la leche, se espera que los costos de los diferentes alimentos concentrados sigan avanzando, debido a una inflación "oficial" persistentemente alta que podría superar el 25% este año. Las tasas de interés han aumentado considerablemente en los últimos meses y están afectando más a los agricultores que necesitan acceder al crédito para financiar sus actividades. No es raro que los pequeños agricultores tomen préstamos a un interés de casi el 100% por año para capital de trabajo, lo que hace que sea prohibitivo invertir y reduce los márgenes generales.

Rabobank espera que la producción de leche argentina disminuya en un 3% en el segundo trimestre de 2019, en comparación con el mismo período de 2018, en parte debido a la baja base en la que el trimestre comienza luego de una menor producción en los últimos meses.

Sin embargo, la producción podría ver una recuperación gradual y disminuir a un ritmo más lento en la segunda mitad del año, si el clima se mantiene estable y si los precios internos de los granos no cambian significativamente de los niveles actuales.

El escenario sigue siendo muy desafiante para la industria láctea, ya que una combinación de los altos precios de la leche de las granjas y el debilitamiento de la demanda debido a la recesión está reduciendo los márgenes en un momento en que el sector no se ha recuperado realmente de una serie de años difíciles.

traducido por el OCLA del Informe de Rabobank