Actualidad noticias

-

Valores de Referencia de Mercado 15/4/2019

Valores de Referencia

· Valor de Referencia de Oferta: expresa la necesidad de ingreso por litro de leche del sector de producción primaria (gastos directos + gastos de estructura + amortizaciones + una tasa de interés al capital).

· Valor de Referencia de Demanda: expresa la capacidad de pago por litro de leche cruda por parte de las industrias lácteas, en condiciones normales de operación y sin margen de renta alguno por encima del costo de oportunidad al capital incluido.

· Valor Pizarra: precio publicado por la DNL-Agroindustria en base a la muestra de 18 empresas.

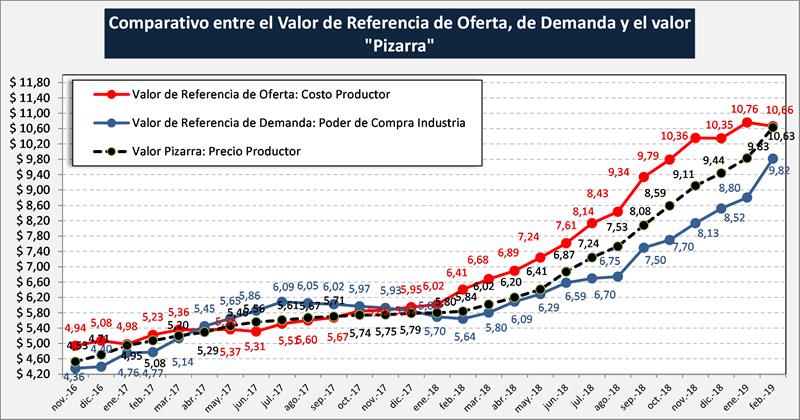

En el siguiente gráfico se comparan estas tres variables como promedio de todas las industrias:

![]()

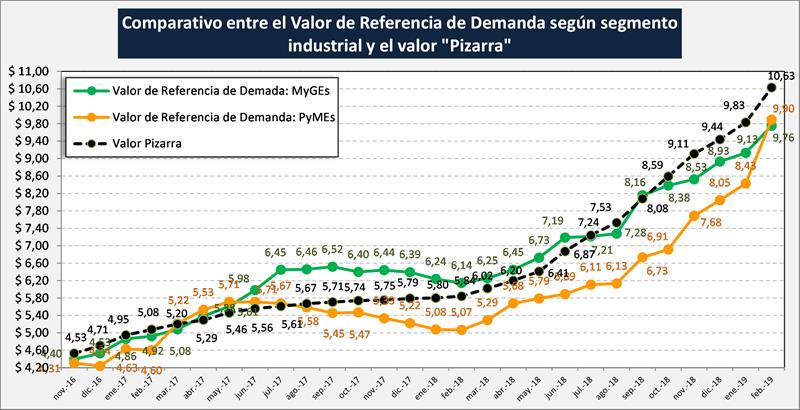

Si al Valor de Referencia de Demanda (o poder de compra) lo subdividimos por tipo de empresa, entre Megas y Grandes Empresas (MyGEs) y Pequeñas y Medianas (PyMEs), la capacidad de pago de las MyGEs que estuvo por encima del precio real pagado en el mes de septiembre 2018, se torna negativa de octubre 2018 a febrero 2019, incluso siendo inferior a la capacidad de pago de las PyMEs en febrero.

Cabe acotar dos cosas, la primera es que la capacidad de pago calculada para el sector PyME es sobre la base del cumplimiento total de las obligaciones impositivas, y en segundo lugar que como ya lo hemos marcado, el precio real pagado, independientemente de la capacidad de pago de cada tipo de empresa, surge por las fuerzas que se dan en el mercado.

![]()

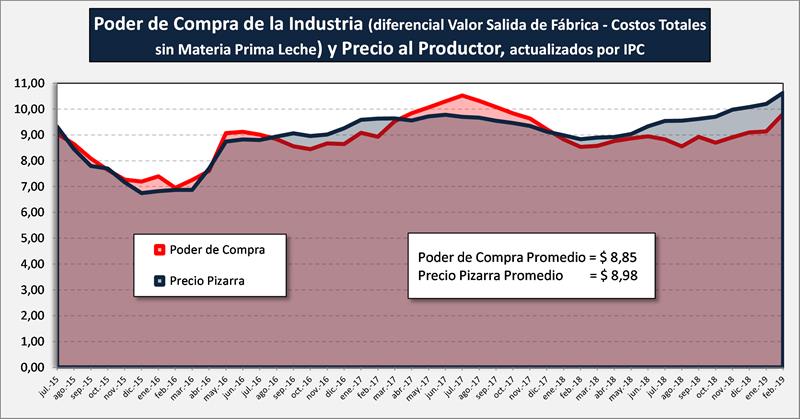

Viendo la capacidad de pago promedio de la industria, actualizada por IPC y comparada con el precio pizarra, para un período más largo, puede observarse que en el largo plazo (salvo oscilaciones temporales) los valores promedio convergen ($ 8,85 por litro de Poder de Compra y $ 8,98 por litro de Precio Pizarra).

![]()

Como conclusión podemos decir que el precio pagado al productor supera la capacidad de pago promedio de la industria y ese precio no cubre los costos totales de producción más una rentabilidad requerida al capital invertido ($ 11,44/litro). En esta situación y a pesar que muchos consideran altos los precios de los productos lácteos en el mercado interno y que hay un tipo de cambio favorable para el mercado externo, ninguna de ambas condiciones es suficiente.

El precio del litro de leche equivalente en el mercado doméstico fue para el mes de diciembre de 2013 actualizado por IPC de $ 44,84/litro y para febrero de 2019 de $ 38,14/litro (-14,9%), lo que indica que los lácteos en el mercado interno no ha recuperado el efecto inflacionario, situación que seguramente se logró en los últimos dos meses.

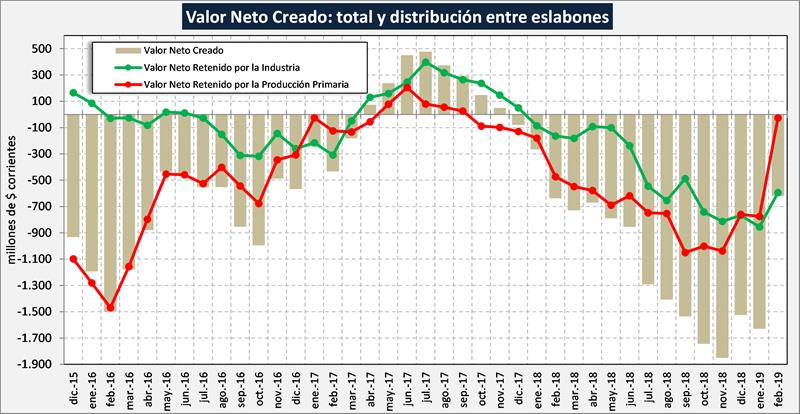

![]()

En el gráfico superior donde se representa el resultado global de la cadena (15 meses negativos) y el de los principales eslabones, puede observarse que las pérdidas son superiores en el sector primario. Pero si tomamos el resultado del primer bimestre de 2018 de la cadena en su conjunto actualizado por IPC (- $ 1.326 millones), el sector primario se llevó el 72,3% de las pérdidas y el sector industrial el 27,7%, ahora en el primer bimestre de 2019, con un resultado de - $ 2.312 millones, las pérdidas se reparten casi en forma inversa, 35,6% para el sector primario y 64,4% para el sector industrial.

Puede observarse en el mes de febrero 2019 y probablemente esto se refuerce en marzo y abril, un cambio de tendencia en los resultados de la cadena.

Las perspectivas tanto de precios domésticos como de precios de exportación (tipo de cambio y precio internacional), se puede decir que son más favorables que los años anteriores, lo complejo está dado por los menores volúmenes de producción que generan una mayor ociosidad y por ende un incremento de la incidencia de costos de estructura, y además las variables de la macroeconomía (inflación, tasa de interés, costos impositivos) que dificultan la recomposición de resultados, tan necesarios hoy para toda la cadena de valor láctea.

elaborado por el OCLA con datos del Convenio INTA-IAPUCO