Actualidad noticias

-

Los Resultados de la Cadena de Valor – junio 2019 25/7/2019

![]()

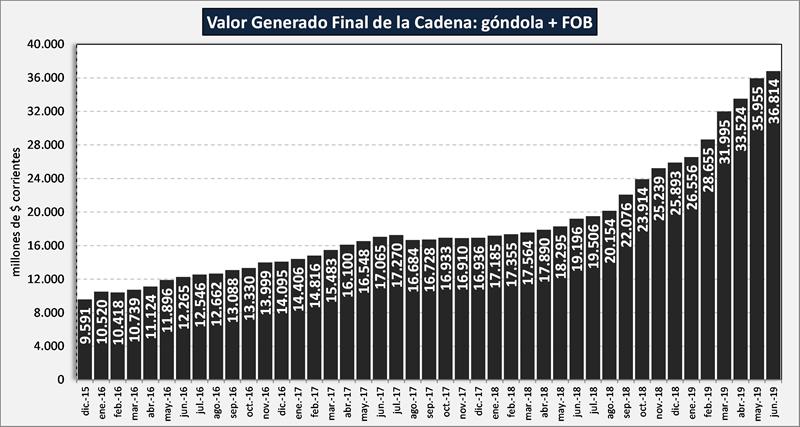

La facturación total de la cadena de valor lácteo, fue en el mes de junio de $ 36.814 millones lo que representa un incremento del 2,4% respecto al mes pasado y del 91,8% interanual.

Es el cuarto mes consecutivo con resultados positivos en la cadena de valor, el balance sectorial muestra un resultado de $ 1.501 millones, aproximadamente $ 1,86 por litro de leche equivalente.

![]()

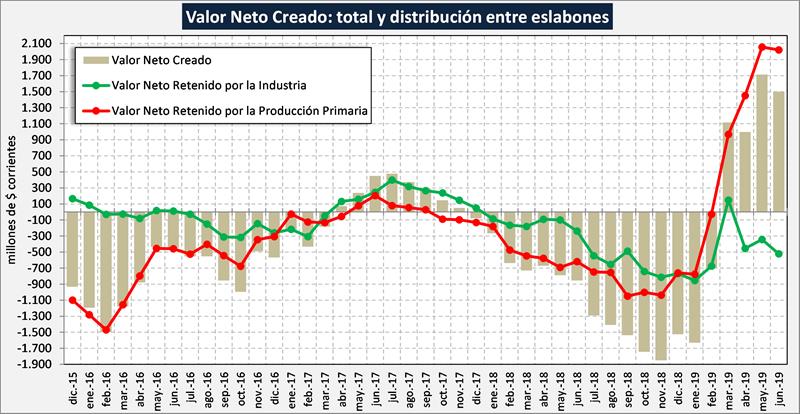

Estas cifras evidencian una mejora importante para el eslabón de la producción primaria, que cómo se puede ver en el siguiente gráfico ha tenido en junio un resultado positivo de $ 2.021 millones ($ 2,50/litro de leche, aproximadamente).

![]()

En cambio el sector industrial que a lo largo de la serie de resultados negativos venía con menores montos de pérdidas que el sector primario, tuvo en junio una pérdida de $ 520 millones.

![]()

(1) La variación se toma como el diferencial (resta) entre un valor y otro y no como variación porcentual como en los 3 primeros items.

(2) Este valor no representa el margen comercial bruto de la cadena comercial ya que dentro del mismo se encuentran costos de distribución y logística que normalmente están a cargo del sector industrial.

(3) Valor de Salida de Fábrica, menos el Costo Total de Producción Industrial sin Materia Prima Leche. Representa el precio que podría pagar la industria por la leche en tranquera de tambo, en condiciones de equilibrio y con beneficio cero por encima del costo de oportunidad al capital invertido.

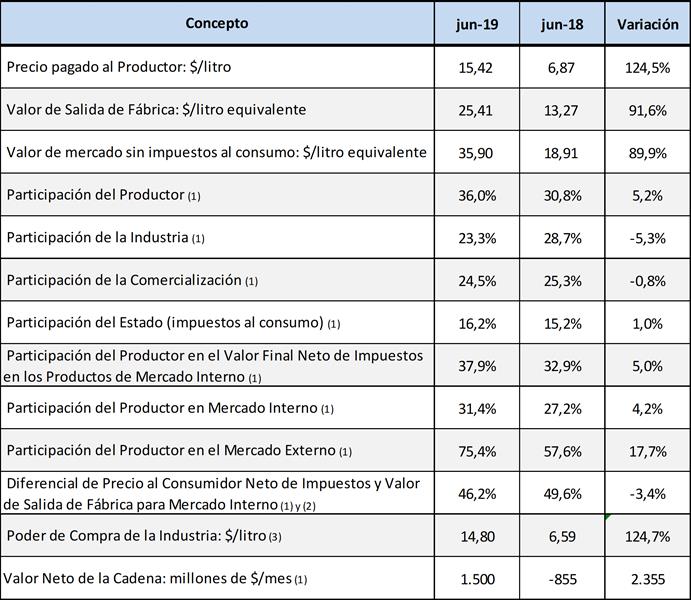

En el cuadro superior se puede observar que la mejora del precio de la leche al productor tuvo una mejora interanual del 124,5%, cuando el valor de salida de fábrica (al que vende la industria), se incrementó en un 91,6% y los precios finales (promedio de ambos mercados), subieron 89,9%.

La participación del sector primario fue del 36% del valor final, mejorando 5,2 puntos y siendo el valor más alto desde que IAPUCo publica la serie (78 meses), esa mejora fue en detrimento de una caída de la participación industrial (5,3 puntos menos) y del sector comercial (0,8 puntos menos), la ecuación del 100% lo cierra la incidencia impositiva a la venta que subió 1 punto, fundamentalmente en el sector externo por la implantación de los derechos de exportación. Cabe recordar que la “participación del estado” que aquí se desagrega es sólo en impuesto a la venta, ya que la presión impositiva total supera el 40% en toda la cadena.

La cadena en forma global, a pesar de la situación mencionada para el “promedio” de la industria, se encuentra $ 2.355 millones mejor que igual mes del año pasado ya que ganó $ 1.500 millones versus un pérdida de $ 855 millones del año anterior.

![]()

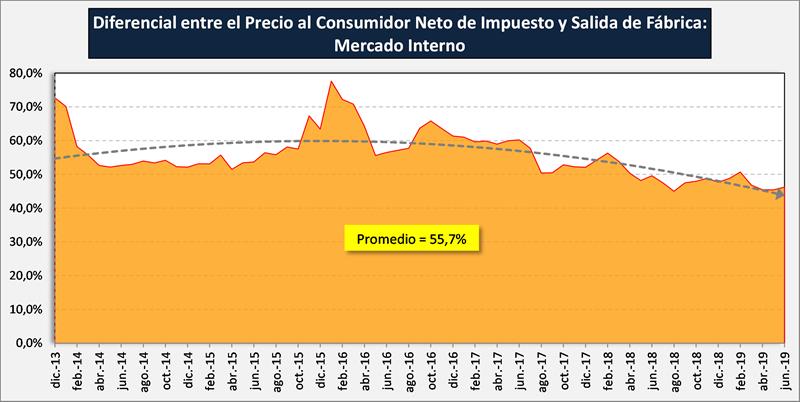

Se nota una tendencia importante de caída de participación del sector comercial en el destino doméstico. El mark up -gráfico de arriba- o diferencial entre el valor de salida de fábrica y el que paga el consumidor antes de impuestos a la venta (es un margen bruto que además incluye costos logísticos no sólo comerciales), fue para junio de 2019 del 46,2% (uno de los más bajos de la serie de 6 años y medio) cuando para igual mes del año anterior alcanzó el 49,6% y la media de las cifras disponible es del 55,7% (con extremos por arriba del 70%).

elaborado por el OCLA con información de IAPUCO