Actualidad noticias

-

Los Resultados de la Cadena de Valor – agosto 2019 4/10/2019

![]()

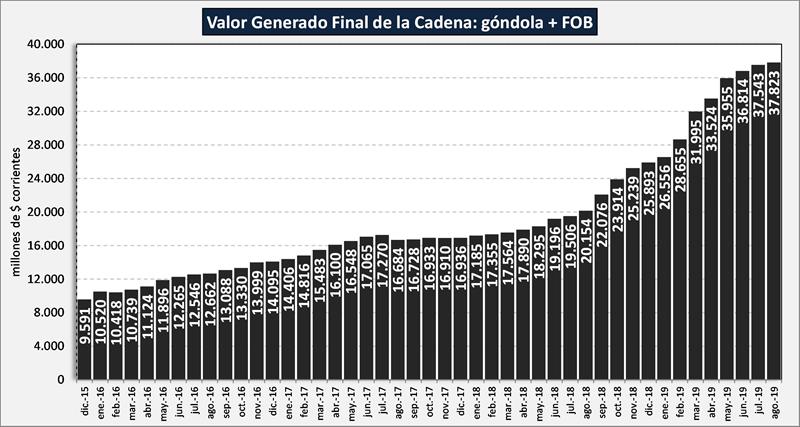

La facturación total de la cadena de valor lácteo, fue en el mes de agosto de $ 37.823 millones lo que representa un incremento del 0,74% respecto al mes anterior y del 87,7% interanual.

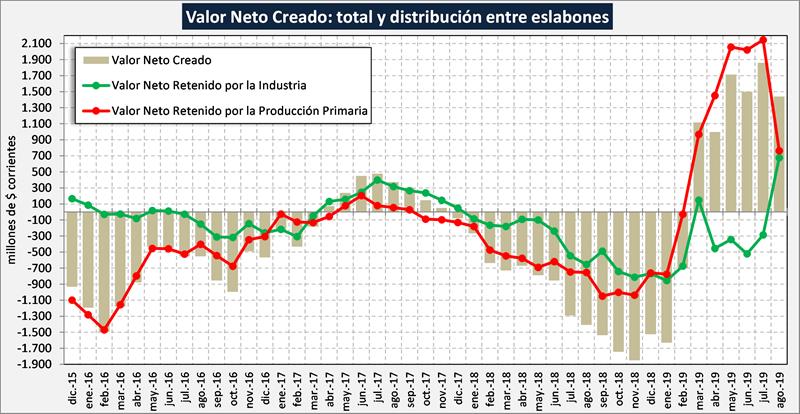

Es el sexto mes consecutivo con resultados positivos en la cadena de valor, el balance sectorial muestra un resultado de $ 1.440 millones, aproximadamente $ 1,70 por litro de leche equivalente.

![]()

Estas cifras evidencian una recuperación importante del sector industrial, que luego de varios meses con resultados negativos en promedio, generó $ 675 millones positivos en agosto. En cambio, producto del casi nulo movimiento del precio y la suba de costos de producción, el sector primario redujo notablemente los resultados a $ 764 millones (prácticamente a 1/3 del monto logrado el mes anterior).

![]()

Cabe aclarar que tanto para el sector industrial como para el sector de la producción primaria, los resultados son promedios de cada sector, pero dentro de cada uno de ellos hay diferentes realidades en cuanto a tamaños, escalas, productividad y eficiencia y destinos comerciales.

![]()

(1) La variación se toma como el diferencial (resta) entre un valor y otro y no como variación porcentual como en los 3 primeros items.

(2) Este valor no representa el margen comercial bruto de la cadena comercial ya que dentro del mismo se encuentran costos de distribución y logística que normalmente están a cargo del sector industrial.

(3) Valor de Salida de Fábrica, menos el Costo Total de Producción Industrial sin Materia Prima Leche. Representa el precio que podría pagar la industria por la leche en tranquera de tambo, en condiciones de equilibrio y con beneficio cero por encima del costo de oportunidad al capital invertido.

En el cuadro superior se puede observar que la mejora del precio de la leche al productor tuvo una mejora interanual del 107,8%, cuando el valor de salida de fábrica (al que vende la industria), se incrementó en un 98,9% y los precios finales (promedio de ambos mercados), subieron 100,6%.

La participación del sector primario fue del 35,1% del valor final, mejorando 2,8 puntos, la industria se mantuvo prácticamente igual, el sector comercial recupera algo de terreno (1,7 puntos) y cae, por efecto de la reducción del IVA en los productos mencionados, la participación el Estado del 15,3% del año pasado a los 11,0% del mes de agosto de 2019.

![]()

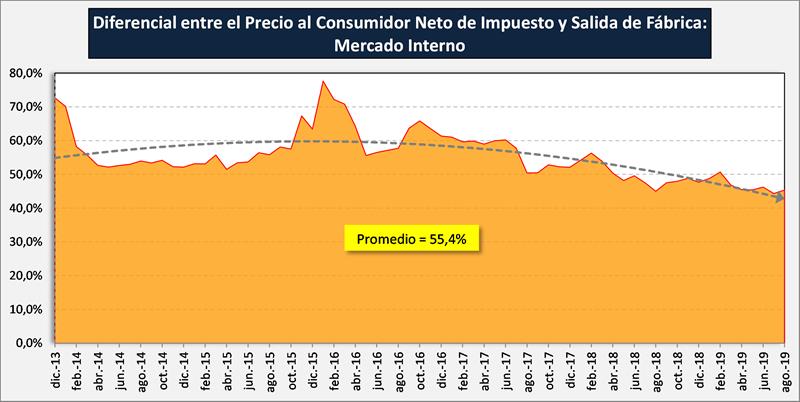

Se nota una tendencia importante de caída de participación del sector comercial en el destino doméstico (a pesar de leve recuperación mencionada). El mark up -gráfico de arriba- o diferencial entre el valor de salida de fábrica y el que paga el consumidor antes de impuestos a la venta (es un margen bruto que además incluye costos logísticos no sólo comerciales), fue para agosto de 2019 del 45,3% (uno de los más bajos de la serie de 6 años y medio) y la media de las cifras disponible es del 55,4% (con extremos por arriba del 70%).

elaborado por el OCLA con información de IAPUCO